2023Q3国医的股价还是经历了大的波动,也有很多外部和市场β因素的共同影响,但是认真去看三季报,可以看到经营情况都是向好的:一方面,收入剔除商洛医院出表因素后环比还是增长,体现出中长期病床爬坡逻辑的兑现,另一方面内部经营也在持续的改善。总之,守得云开见月明吧!$国际医学(SZ000516)$ $森鹰窗业(SZ301227)$ $菱电电控(SH688667)$

反复声明:以下内容全部基于公开资料,且不对任何人构成最终投资建议,股市有风险,投资要谨慎,对自己负责。

1、康复医院折旧影响?

2023.1月份是康复医院绝大部分资产预估开始转固的时点,但很多项目是陆续开工验收,所以也是陆续转固的,到今年Q3基本上全部转固了,带来总的折旧费用大约3300万左右,以后估计常态化。前期基于谨慎性原则提的折旧比较多,到Q3基本调整完毕,所以往后就是这个水平了,基本会保持不变;(拆分下来,每年的稳定折旧大致结构是高新亿元1.3亿元,中心医院是3.6亿元,康复医院是1.5亿元)

2、商洛中心医院出表?

2023.8月完成工商变更,8月份一次性出表,确认了投资收益。这块对总体影响,利润表是减少了本年3000多万的亏损,然后又增加1个多亿的投资收益,综合下来是1个亿的正向影响。对资产负债表来说是有利的,因为优化了近4个百分点的负债率。商洛医院的财务费用每月是300万左右,折旧摊销是200万左右,剥离之后那么相应会减少这些费用和支出;

3、后面新开院区规划?

从床位角度说明,公司讲总体床位一般是有几个口径:① 一个是短、中期内已经规划建设的床位数,目前总共10000张左右;② 一个是已开放床位数,即人员和科室可以支持正在接诊的床位数,南院区是2400,北院区是1800,加上高新医院一共是5000多个开放床位,每天实际住院的患者按照最新的数据,大约在5000床左右,这是正在使用的床位。未来新开病区的床位数,按照现在的节奏去估计,每年会新开1000~1500张床位,估计到3年左右时间可以到一个满床的水平。即1万床。医生团队现在可以支持服务床位规模,就是实际的开放床位数,大约5000多到6000床左右(床位和医疗人员的配比,一般按照三甲医院是1:1.6人)。另外还需关注床位周转的指标,就是进一步提高床位使用效率。中心医院旁边还有500亩土地,明年开始动工建设,计划还要新建大约1万张床位规模的量,这个是上市公司先体外来建,估计会有2年的建设期,1~1年半时间的试运营,后续可以关注;

4、西安医疗市场规模?

大致根据西安的医保基金去估算,现在西安每年医保基金保持净流入,因为较于周边城市西安在各方面领先,人口也是净流入,经济发展情况好很多,所以使得西安成为区域内医疗服务的中心市场。目前外地就医患者很多,最好的西京医院外地患者占比70%,国际医学中心医院30~40%,后面有很大提升空间。2018年西安市医保基金收入179亿元,支出131亿元,2021年收入304亿、支出280多元(这个准确数据待证实?),每年基金都有结余,现在累计结余的规模也很大。所以西安本地医保支付这块的压力很小,公司的规模在整个市场的占比大约在5个点左右;

5、满床运营后的空间?

这块可以拿高新医院的发展历史去看,在2018之前高新医院的单床产出大约是100万元左右,当时床位使用率106%,而且常年一直保持100%以上。但可以看到,这个医院之后每年收入,依然有两位数营收的增长,这说明床位使用率接近满负荷之后,通过管理和结构的调整,还能够实现内生驱动的增长。去看中心医院,一方面现在床位使用率还没到满负荷,有提升空间;另一方面可以去看,2019年之前高新医院单次住院费用平均是1.1w,现在是1.3~1.5万,中心医院现在是1.9~2.1万,西安最好的西京医院是2.8~3.1万,这其中的差别来源,体现的就是医院病种结构的差异,最终体现的其实是医疗团队的技术实力和患者服务能力。最终想说明的是,床位满负荷并不构成中、长期规模的上限;

6、医疗反腐败的影响?

这个国家整体的战略,看到业内很多积极的评价,社会关注度也高。目前公司从长远来看,现在的反腐一定会对患者就医和医院经营都带来好的影响。至于短期内可能当地有些医院确实因为病种不同、科室本身有次均费用波动,但认为更多是季节性的正常变化,受到医疗反腐影响并不大。因为不同病种的治疗费用情况差别很多,比如肿瘤药耗比就很难降低,然后心脏、骨科这些耗材占比很高,这个其实跟是否存在腐败关系并不太大。另外,也要看到医保基金集采力度的加大,对各地医院次均医疗费用的也存在影响。

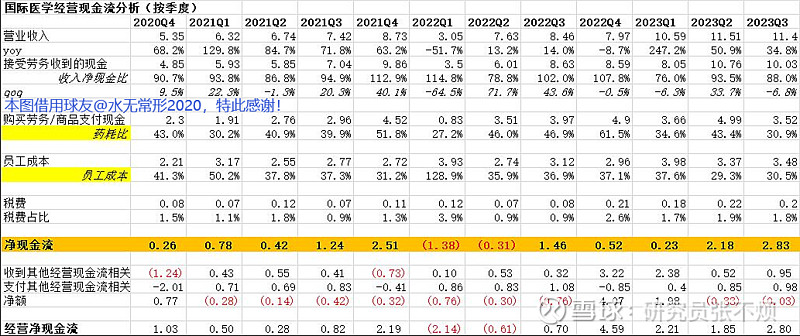

(上图借鉴了球友@水无常形2020 ,表示感谢)