今天继续讨论国际医学。前2周那篇关于民营和公立医院的小文章阅读量有10w+,诚实地讲心里还是有点小小成就感的,所以勉励自己继续更新。今天这一篇,主要是想讲3个问题:→1、三甲综合医院的基本财务特征,资产比较重,而且费用大量前置;2、国医资本开支强度最大的阶段已经过了,即将迎来盈亏平衡点;3、参考紫金矿业等具有类似重资产和“资源”属性上市公司的经典投资范式,国医现在还处在击球“最佳阶段”。$国际医学(SZ000516)$

反复声明:以下内容全部基于公开资料,且不对任何人构成最终投资建议,股市有风险,投资要谨慎。

————————————————我是分割线——————————————————

1、大型综合医院:资产很重、费用前置

通过简单对比爱尔眼科、通策、美年健康等A股医疗服务行业的上市公司财务数据,可以发现:→2021年国医的<固定资产+在建工程>科目两者合计占总资产的比重高达70.81%,甚至还要高于宝钢股份、紫金矿业这种处在强周期行业里的重资产公司。一方面,这个与医院的大规模基建、配备先进医疗设备等带来的资本开支强度本身很大有关,另一方面也与国医当前所处的病床爬坡阶段相关。未来随着床位使用率提升,预计固定资产占比会有所下降,但总体可以认为大型三甲综合医院在财务特征上资产属性较重(PS:爱尔、美年健康的总资产中商誉的占比相对较高,与其连锁开店和体外培育的经营模式有关);

除了资产重之外,综合医院还有一个特点就是费用大量前置。通常来说,一家大医院开始运营时必须要建好院区、配好设备、招聘名医,然后再根据实际门诊量和病人数来设置、增加适宜的床位数量,并配备相应比例的医护人员。在这个过程中,一定是先有优质的医疗团队、设备和服务,然后才会看到病人数的逐步增加,再形成口碑和品牌的积累,最后进入到正向循环。在某种程度上,我们可以把这些先期投入的费用当做“固定资产”沉淀的一部分,或者直接当做一种无形资产(可类比于采矿权),当门诊量和病床数增加到一定的体量,前述这些投入就会体现出很强的规模效应,给公司带来很好的盈利水平。这种规律体现在财务上,即医院在开诊初期由于大量固定资产折旧摊销以及人员招聘费用,会面临较大的盈利压力,但一旦跨过盈亏平衡点进入到经营正循环之后,就会快速进入到业绩增长释放期。参考高新医院的情况,其从开诊到实现盈亏平衡经历5~6年时间,中心医院因为前期已有管理经验和品牌积累,预计今年下半年就能扭亏,经历的时间周期已大幅缩短至2.5~3年;

PS:高新医院2009年实现盈利,2014年达到超负荷运营时最高年利润达到1.15亿元,之后因为床位限制一直稳定保持到2019年;

2、中心医院:投入最大阶段已过,即将迎来扭亏

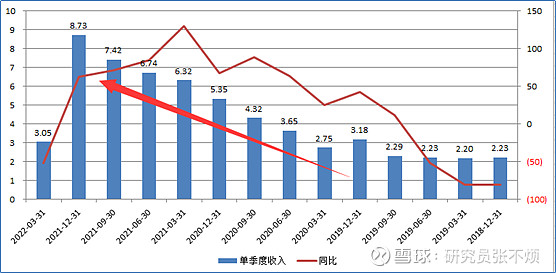

近几年以来国医比较大的资本开支主要包括3项:一个是中心医院,2014年开建、2019年Q3开诊并且转固,二个是高新医院二期在2021年投入使用并转固,三个是2017年开建的康复医院今年底即将开诊转固(商洛医院已经确定转让出表,在此不再作详细讨论)。目前,公司总的固定资产体量76.1亿元、在建工程为18.2亿元,但从节奏上在建工程科目总额最大的年份是2019年,高达24.9亿,之后呈现逐步下降趋势。上述大型医院项目逐步开诊、转固,直接导致的结果是公司连续大幅亏损3年,其中2021年总的折旧、摊销费用为5.8个亿,计入管理费用是1.65个亿(PS:2021年管理费用总计6.27亿,其中工资占比53%、折旧摊销占26.3%),同时财务费用也同比2019年也增加1个多亿,这些均对报表的利润端形成非常大的拖累(2021年全年利息费用为1.9亿元)。但好的点在于,中心医院、高新医院二期自投入使用以来,即从2019年Q3至2021Q4连续10个季度,在门诊人次和收入端都保持了非常高的增长速度,而且还是在新冠疫情拖累的情况下实现。尽管今年底康复医院开诊依然会有较多的资产转固,但由于其定位是中心医院的补充(相当于二期),设备投入强度上要小于中心医院,而且节奏慢于中心医院,所以并不会造成像以往那样的费用摊销压力(预计新增年折旧额1个亿左右)。

依上来看,2019~2021年是公司资本投入强度最大的阶段,转固和前置性投入带来的摊销、费用造成较大的业绩压力,而2022Q1叠加停诊因素形成了公司在经营业绩上的最差时间点(单季度收入下降52%、净利润亏损5.4亿元)。如果站在当前时点往后去看,随着中心医院的扭亏,未来极大概率再也不会有比2022Q1更差的经营状况出现;

3、参考重资产属性企业的经典投资范式:国医仍处在击球最佳阶段

笔者自2014年入行就是看周期品出身,之后才逐步覆盖到汽车、电子和医药等行业,近几年来深度跟踪研究的典型周期品标的包括紫金矿业和合盛硅业等,这一类公司共同特点是有很强的“资源”属性,然后资产也很重、费用投入前置,其工业金属产品的价格弹性极大,如果能够在矿山产能快速释放时叠加价格上涨,就会驱动公司经营业绩迎来爆发式增长,股价也易获得戴维斯双击。相比之下,国医不可能具备这种爆发性,因为它的产能投放和爬坡周期更长也更缓慢。但原则上,国医在具有相似的资产和经营特征的前提下,其经营趋势也会经历同样的过程,并且国医的优势在于其跨过盈亏平衡点之后,会获得远远好于上述强周期企业的更加稳定、持续的净利润和经营性现金流,从而也能够给予较高的PE估值(强周期品行业的个股投资,一般在巨亏时买入,在盈利最好、PE估值最低时卖出)。

PS:很多人认为国医的投资逻辑缺乏“新东西”,但是忽略了国医所在行业以及其本身的经营特征,所带来的股价波动的独特性。从中、长期看,公司扭亏、病床爬坡以及实现较好盈利是非常确定的,详细见前面6篇文章。

小结来说,当我们在探讨国际医学当前是否具备投资机会以及如何进行择时,实际上可以部分参考有类似重资产属性、投入前置的紫金矿业等强周期行业个股的经典框架来进行:→即“a、前期买矿、重资产投入(医院拿牌照、基建、招人买设备)→B、产能达产(医院开诊)→产能爬坡(医院病床数和门诊量提升,业绩扭亏后逐步释放利润)→满产满销(医院满床或超负荷运营,达到最好盈利水平)”。而作为优质大型综合医院资产的绝对优势在于,基于其内部自身品牌和运营经验积累,以及外部人口老龄化和人均收入水平提升等因素驱动,使得该类资产从长期看能够实现更稳健、更确定的盈利和现金流,获得更高的PE估值。根据以往经验,在该类框架下投资的最佳介入时点,就是“产能达产前后→产能爬坡”阶段。而从国医的经营趋势看,自2019Q4至今仍处在这一时期。在此期间内,股价的波动除市场β因素影响外更多则是来自于市场对于其病床使用率爬升以及扭亏、盈利的预期波动。但无论怎么波动,中长期该来的事情终归会发生。

引用最近很火的新东方董宇辉老师,在直播间复述作家张爱玲的那句话:→时间无涯的荒野里,没有早一步也没有迟一步,刚巧赶上了。对于投资国医来说,现在不早不晚,一直到下半年仍将处在击球的最佳阶段。$国际医学(SZ000516)$