$大冷股份(SZ000530)$ $大冷B(SZ200530)$

大冷现在是真冷清啊,9.30号关于“关于天然气管网双级螺杆压力能发电及冷能回收系统”的国家发明专利,居然没有任何讨论和报道,三季报出来也就寥寥无几的几个人说了两句。我这里多说几句吧:

1. 大冷营收前三季度营收12.51亿,同比仅增加4.58%。单季4.71亿,同比减少2.76%。应该说这份营收业绩差强人意吧。

2. 毛利率17.51%,同比减少0.3%,单季15.35%,同比增长2.21%。没什么变化。

3. 三项费用率17.04%,同比还增加1.38%。其中销售费用和管理费用分别同比增加6.90%和13.14%。在大冷寻求发展的时候,估计这方面的费用还是停不下来,另一方面资源整合方面可能也没有多大潜力可挖掘。从企业层面上讲,更多的如果能挖掘老员工的潜力自然更好,但估计悬。这一块且再看看吧。

4. 和松下的联营企业取得投资收益1.14,同比增32.11,营业利润居然只有0.98亿,同比减少4.75%。真是败家子啊,这么多年了,还是看不到啥长进。不过从另一方面说,大冷在大环境的低迷期还能保持不太败家,也算是进步了![]()

5. 净利润1.32亿,同比增长32.51%,扣非净利润1.00亿,同比增长仅2.38%。净利润看着还不错,在于一笔3900多万的营业外收入。公司给出的解释居然是:“主要是因本期收购大连三洋明华电子有限公司70%股权,账面净资产大于受让价格。” 这尼玛……难道是笔非常划算的投资?

6. 因为定增缘故,货币资金6.16亿,同比大幅增长3.12倍。

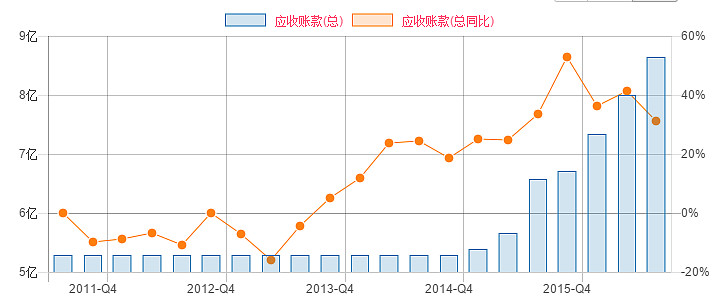

7. 营收账款再创新高达到8.64亿,同比增长31.25%。为了表示这个的重要性,我这里画张图:

怎么样,从财务质量上来看这家企业的营收增长其实质量非常低的。

8. 在建工程2.25亿,同比增加2.23倍,随着新厂的建立,估计还会增长一段时间,拟投入我记得是5个亿左右。

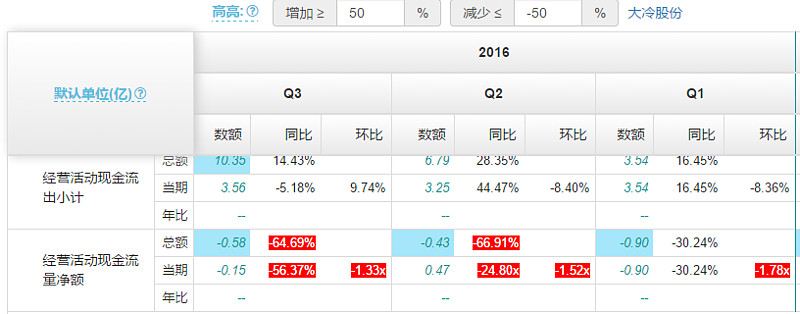

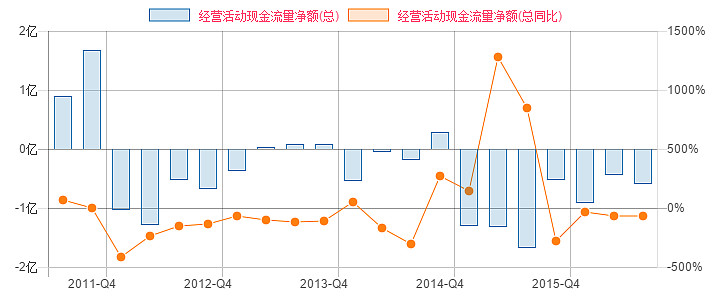

9. 经营活动产生的现金流量净额-0.58亿,同比下降64.69%![]() ,让我们看看图

,让我们看看图

怎么样,就没正过……![]() 我们把历史再拉长一点:

我们把历史再拉长一点:

2016年貌似比2015年好点,但公司居然营业活动产生的现金流量持续净流出。公司的解释是因为从传统的业务往工程配套项目上转,后者的资金回款要远大于以前卖螺杆的业务。听上去还靠谱,但在经济不景气的时代也是颗雷,得注意啊。

10.关于股东人数

股东人数从年初3.19万大幅增长20%多现在的3.99万,尼玛不是好现象啊![]()

11. 关于博弈策略,大冷2016-08-26再次提出股权激励,授予份数达到1288万份,2015年调整后为1522万份。两者加起来差不多占了接近5%。2015年增对高层,这次是中层人员和核心技术人员。2016年相对于2015年扣非净利润增长不低于10%,2017年相对于2015年不低于30%,2018年相对于2015年不低于60%,条件还算合适。我要是公司管理层,今年的业绩做到刚好10%,明年看情况,如果出现业务上的转机,那就拼命干呗,大冷这种业绩翻番也不奇怪的。也就是核心关注点应该在营业额上。如果营业额上不去,管理层会做低业绩,好有腾挪空间,今年估计还是鸡肋行情。

12. 整体上说大冷还是没有看到任何新的生机,在加上大的工业环境不好,传统业务受压制,工程类一体化项目营收账款较慢,且存在一定风险,目前也不是值得博弈的好时候。

注:以上数据和图表出自于理性人网站。

我个人以前写过的相关文章链接如下:

大冷股份2015年三季报点评:网页链接

大冷股份2015年二季报点评:网页链接

大冷B的投资逻辑:网页链接

个人持有大冷B一定仓位,有拍脑袋嫌疑,请读者独立思考。@今日话题