这两年经济一路走低,进入到2024年高股息的逻辑大行其道,在以为都在看稳定的价值,不看成长性的时候,突然发现了一对“奇葩”。宇通客车、东阿阿胶这两只股票曾经观察过多年,其中宇通还买过,真没想到当下的利润也就是前几年高点的一半或者不到一半,但股价已经创了历史新高了,就是因为这几年先是利润下滑,然后就是困境反转,“稳步”走出来“成长”行情了。

难道成长逻辑又回来了,这预示着什么呢?

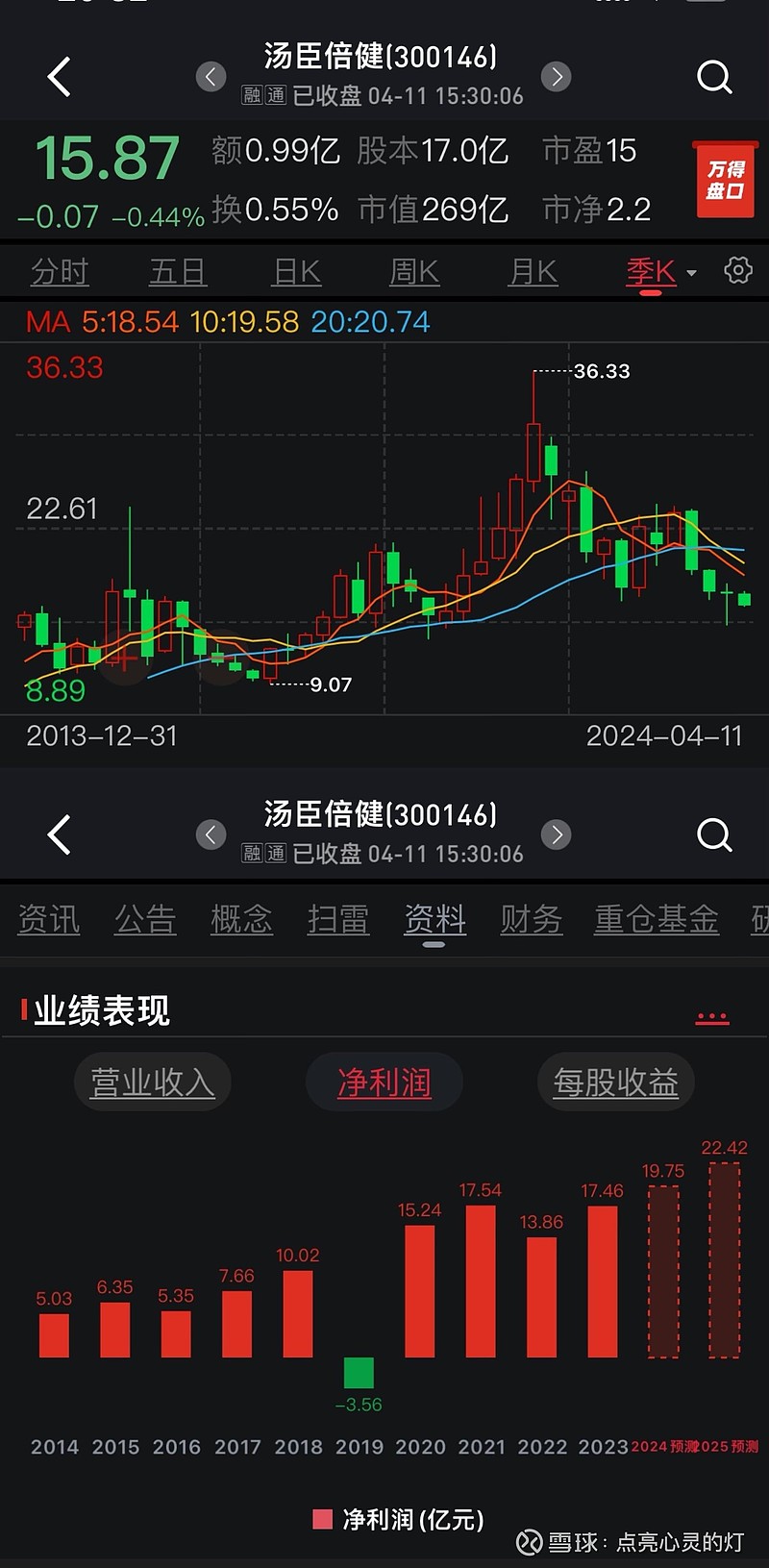

但市场并没有如此好的规律,同样是2019年搞了个亏损的汤臣倍健就没有这样的好运气,现在的股价还不到三年前高点的一半,当下的市盈率也是远远不及上面两只“成长股”的。是因为小汤2019年的亏损是“假亏损”,还是当下小汤的成长是“假成长”?按照市场的逻辑,大概率是后者。

全部讨论

宇通客车是出海投资逻辑,业绩不断兑现,而且分红率也好,所以炒业绩有它,炒高估息也有它,它不涨没天理啊。至于汤臣倍健,业绩不断miss,咋比?

以阿胶为例,17-18年19亿的利润原地踏步,而且市场意识到渠道压货实现的“假利润”,所以估值给的低。这俩年渠道去化顺利,利润增速也较大,而且24年具备较好预期,所以估值得以提升。市场是聪明的,只有高增速的真利润才享受估值提升。

这俩,明明只是困境反转,成长可能还是阶段性的,股价却刷新历史新高!真是看不懂的成长!与此同时,很多股票斩腰有余!估值处在历史低位,与其他行业横向对比也很便宜。业绩这些年也持续增长,而且行业竞争格局良好,未来增量市场很大,业绩天花板很高,真成长却有很多被视而不见!

说白了,行业的反转固然重要,但有没有吃到市场的风口,有流动性加持可能更重要

东阿阿胶,老百姓认这个牌子,也属于老字号,有心智认知。汤臣还太嫩了,心智上跟阿胶不是一个维度存在,晃晃悠悠。

本文涉及三只股票,都在前几年出现经营低点(甚至亏损),然后开始复苏,业绩创三年内的“新高”,股价随之创新高。不幸的是汤臣倍健用了一年多创了股价和业绩的新高后下跌了三年(伴随业绩的震荡不前),而当下的两只红股还在新高上“微笑”,目前讨论企业经营逻辑,一定是新高者胜,不知能持否?