$北控水务集团(00371)$ 晚上整合下自己的数据列出来~

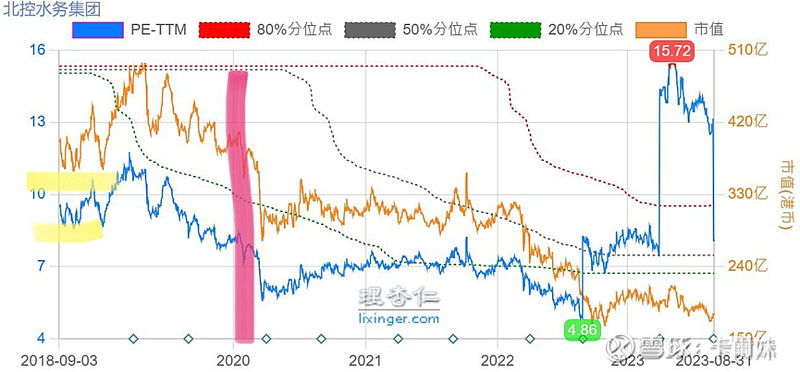

没错,可以理解北控水务的价值是跌出来的,曾经北控水务也有过上1亿的日成交金额的。几年前在3.5块以上确实没什麽看点,问题是现在只有2块不到。核心业绩的增长,股价的下跌,二者交错形成了一个大价值。

上一个帖写未来三年降至6PE不到,未来三年股息共47.1亿(15.7亿x3),三年除权後132亿市值。到时候就是4PE不到,如果给予的估值不变,除权後涨回180亿市值,年化12%,如果涨到7PE的话大概就年化30%

*20前年的PE為8PE+

那到底常年纯利30亿是一件容不容易达成的事?我就列一下数据吧。

这是我早前花了一段长时间从多年的年报里整理出来的,也是看过後才能理解到的事。

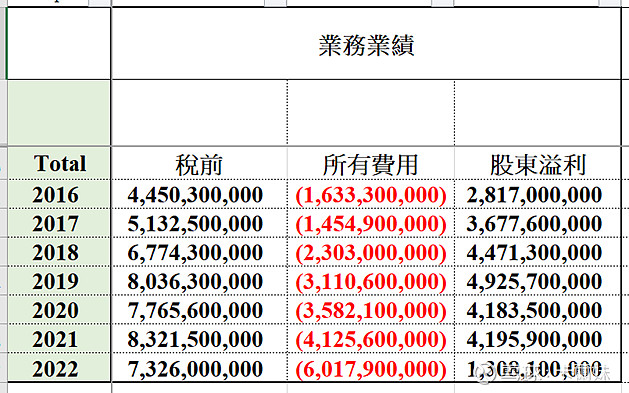

30亿的纯利很难达到吗?其实好像也不难。今年上半年实现了15.56亿,全年30亿应该可以达到的(如果不包括汇率影响)。

整体上可以看到公司里面包括三大主业板块,水处理及供水(水营运),水环境治理建造(以前的PPP没有了,目前是EPCO路线),水环境技术服务及设备(卖技术的)。

1.水营运板块:每年贡献51亿的税前利润,而且这块会继续增长(要知道核心业务水营运里面是长达20-30年的经营权,而且具有涨价权利)

2.综合治理低一点:目前只做EPCO项目,当作每年贡献税前利润1至2亿

3.BOT建造项目:也保守点(BOT完工後会转入为水营运项目,也可以理解BOT项目多後,完年便会转为归类水处理经营板块),当作每年贡献税前利润3亿 (这是超保守的)

4.卖技术的:也保守一些,当作每年贡献税前利润5至7亿。

合共税前利润61.5亿,所有费用占比拿50%好了

可以理解为常年可实现税後纯利30.75亿,也就是我自己估算的31亿由来。

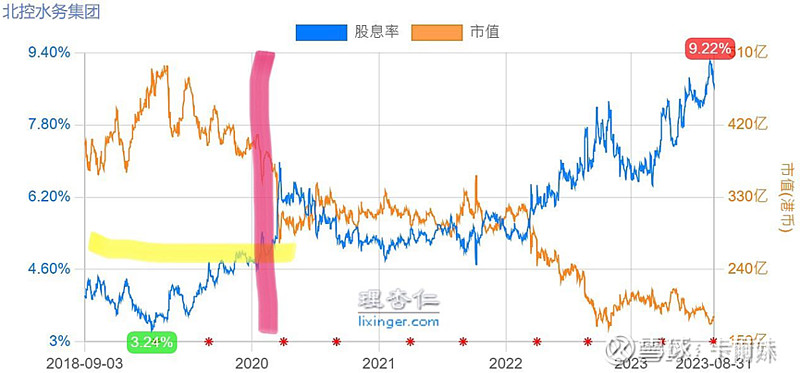

所以这基本面肯定比A股市埸上的水务公司远远要好的~北控水务算是$北京控股(00392)$ 里业绩实现比较稳健的板块,而且母公司北控是大股东,所以作为子公司的北控水务,派息也很出色的,目前接近9%股息。

————————————————————————————-

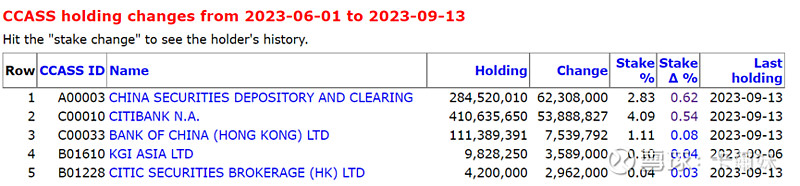

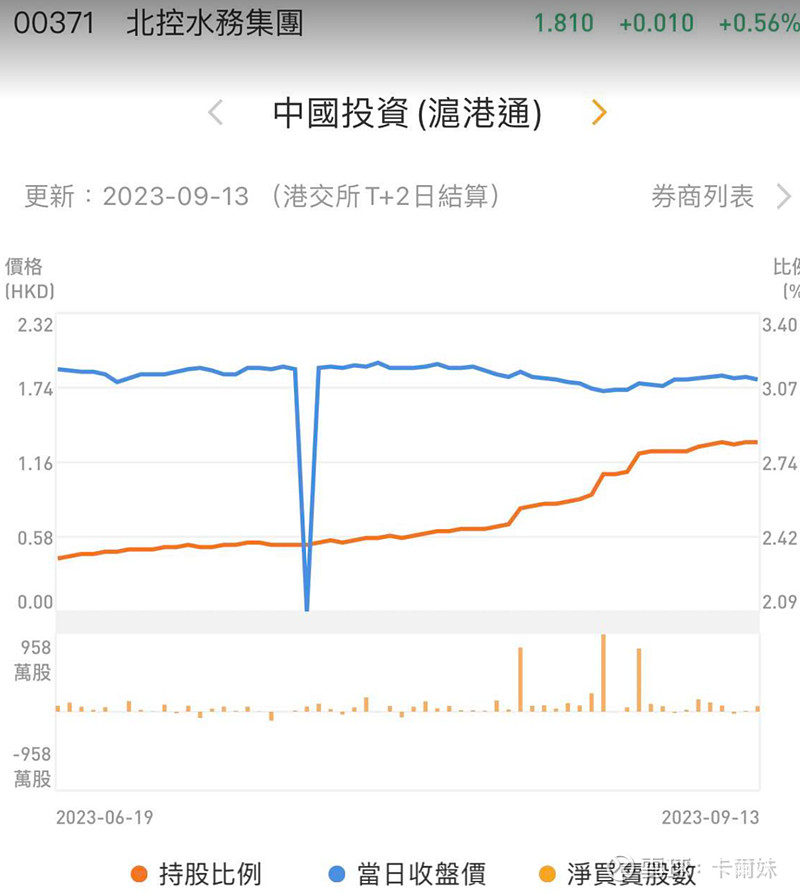

*其实短短这三个月里,内资就已经增持了超1亿的金额了,早前大跌无非是因为外资的撒离,导致股价一直压制着,而瑞银在业绩公布出来後,已经没有减持了,反正有补回来一点的现象。

————————————————————————————

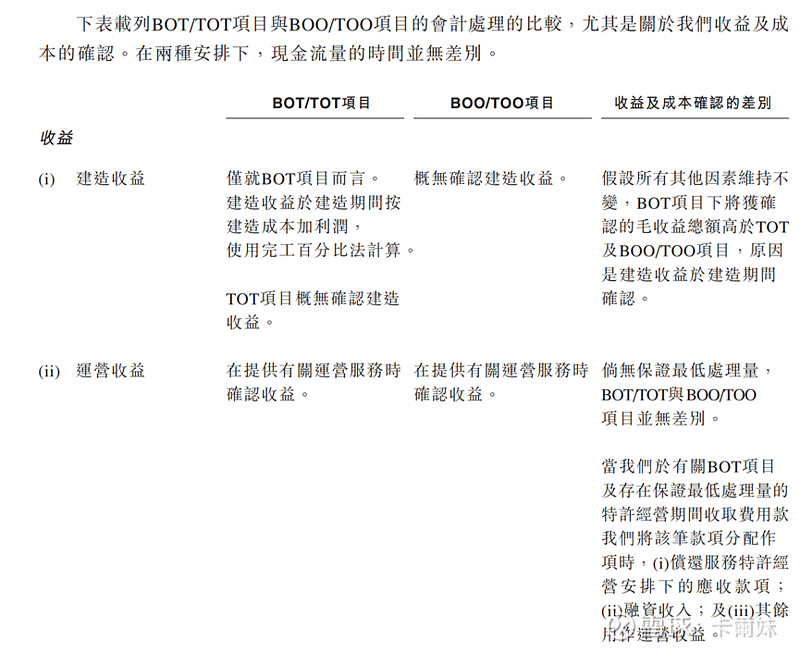

我再先稍为补一个图,简单说一下,BOT不只是一个名,不只是一个名,而是一种合同模式,正确全写为Build-Operation-transfer。中文也就是建造—营运—移交。Operation是里面的一环,也是合约的一环,也是公司的资产,所以得记到负债表。所以帐上那巨大的应收款是合约资产,不是当年的应收,也就是未来20至30年的现金流。所以BOT愈多,里面的B完了,还有O的。所以建造得愈多,理论上能营运的就愈多,应收记帐就会增多,这是记帐手法。。这点要了解清楚。这与基建那些分包是不同,也是会计记帐手法之不同。

*我平常就是这样,在平日工作与股票间,在周末玩乐与人生间取平衡,每天晚上抽点时间来看,周末花点时间来研究,慢慢就能愈了解愈多。![[流鼻血]](//assets.imedao.com/ugc/images/face/emoji_77_vision.png?v=1 "[流鼻血]")

期待开花结果~

全部讨论

你有没有考虑一个问题,就是为什么污水处理行业以及固废处理行业没有什么业绩出众的公司?这个行业发展的问题是由来已久了。

2008年,我在职的基金对于环保行业产生了兴趣。我们不是股票投资,是控股收购。当时几乎拜访了行业内所有数得上的水和污水处理公司。后来我们以股本价值1.2亿美元收购了一家。经过整个交易过程(全面尽调),以及在后来对于被投企业的管理,还有后来10年中对这个行业的深度参与,我非常确定的不会再投资这个行业了。

当时比较污水上市公司比较集中的是新加坡,比如有Hyflux、Asia Water和ePure。看看这些公司后来的发展路径会对行业的问题有一些提示。在2010年左右,A股突然杀出来万邦达和碧水源两家以污水工程为主的公司,以及桑德为代表的运营公司。当然,北控水务和光大国际一直是行业主要的参与者,其中光大国际在2010年前后几年,在污水和固废方面突飞猛进,一度的香港市场的宠儿,估值非常的高。北控水务在08年前后,盈利还是比较低的,但是投资和收购都非常激进。这些公司,10年后也都没落了。这其中,有一个非常特别的例子,是为了克服行业存在的问题,曾经在新加坡以信托形式上市了一家以中国污水处理为主业的公司。当时这家公司的整个资产质量、结构设计、融资安排都是非常出色和严谨的,但是最终的结果依然是-没落。

随便举几个例子。

应收账款。污水处理行业欠费一直是重大问题。在现在各个地方政府财政和资金紧张的情况下,这个问题应当更加突出了。主要是污水厂不控制管网,也就无法向最终服务对象直接收费。相对而言,控制管网的自来水处理公司就好很多。应收导致了现金流问题,但是成本端的现金支付是不可少的。虽然污水厂折旧对应不少现金流,可能短期内支付还可以,但是贷款偿还压力很大,而且之前在特许经营权协议下计划的IRR就完全“泡汤了”。

很多人都认为特许经营权赋予了污水厂区域的垄断。这个不是完全没有道理,但是实际情况还是差很远的。首先,污水的管网不是受控的。在极端情况下,当地政府可以把污水源“转移”到新污水厂。不是亲身经历,都不敢相信这个会发生。其次是Take-or-Pay(保底水量)的安排。这个博弈在过去十年中发生了很大变化,包括保底水量和处理产能的比例、超保底水量的价格。早期的污水厂,超额利润很多都来自这个安排上占了便宜,但是新的特许经营权协议中,地方政府在这些方面严谨了许多。

价格问题。是否存在垄断的最直接的表现就是企业是否有自主的提价权。不然的话,垄断就是一个广告宣传。虽然特许经营权协议中有明确提价的条款,尤其是在成本上升的时候,但是实际执行难上加难。公司的提价申请,当地政府根本不用理睬。在之前,如果有提标改造的需求,或者扩产的需求(没有污水配套,工业园区无法落地),地方政府会来“求”污水厂,这个时候,通常能够做出新价格安排。但是之前错过的提价,通常是不补偿的。现在,发达地区提标改造需求减少,新工业园投资减少,污水公司提价就失去了很多谈判的筹码。

污水处理的成本主要是电费、药剂和污泥处理。这几项成本都是上升趋势。电费不用说了,污水提升和曝气处理,很多都是24小时用电的。错峰用电节省成本是有可能,但是不多。工业电费这几年的上浮还是非常明显的。药剂成本主要是由于污水处理提标带动了。污水处理中的几个主要指标:COD、BOD、总氮、氨氮、总磷和杆菌。08年左右,出水要求开始全面从2级B向1级B靠拢。之前太湖蓝藻事件,引起全国震动,导致环太湖的江浙污水厂全部1级A改造。过去这10多年,各种提标不断进行。标准提高,成本就会相应提高,如果没有投入的新处理单元,那么就需要在原有处理环节更多的曝气处理、更多的药剂投放。不仅如此,现在监控手段也明显提高了。比如COD和BOD应当是24小时实时监控,氮磷的监控都严格了很多(好像也上了24小时监控),这导致污水厂要保持持续排放达标(这个才是真要命)。为了保守起见,通常药剂投放都会多一些。最后一项成本是污泥处理成本。在早期的特许经营权协议中,这个成本都严重低估了。根据不同的来水,污水出泥量差距巨大。污泥一般含水量为80-90%,卡车拉运,现场难以储存。这相当于卡车运水,成本很高。更糟糕的是,以前污泥很多是填埋(有不少是偷偷抛掉了),但是现在由于管理和控制严了,填埋减少了,而且很多工业污水的出泥含有有害物质,难以填埋,所以污泥焚烧开始加多了。但是看看污泥含水量,没人愿意帮你焚烧。即使有,也会非常昂贵的。这几项成本的提高,对于原本IRR就不高的污水处理厂真是雪上加霜。

还有的问题包括来水质量、来水量、资本开支、资本架构、排放处罚等等。就这样吧。写得不少了。虽然已经10多年了,但是之前的交易和涉及的很多人和公司都好还在行业中,所以也不便具体举例了,

有利润,但是有没有现金流呢?

这个可能比利润更重要的事,也需要好好看看,尤其要多看几年。

污水费跟其他环保费(比如垃圾处理费)不同,最大分别就是污水费包括了在居民的综合用水价当中(基本供水+污水处理费+资源税),按使用量收费,由供水公司代收,转移到当地政府,再发给污水公司。

而我最近终于弄明白一件事,先不谈工业企业水,光说居民用水,就是原来一直徵收居民费用的吨量>处理量的吨量,所以钱足够复盖。21年全国生活用水量900亿吨,而全国污水处理量才611亿吨,所以难怪公司说水营运他们一直回款不错。

必须理解BOT的财务处理方式,BOT模式鼓励在前期多确认利润,多确认的利润可以形成资产,可以获得更多的贷款,获得更多的利润,实质就是杠杆加的太快,运营的现金流提不上不来,还有就是应收坏账问题,这个基本无解,BOT是好模式?存疑。

我也持有北水,不多,应收太多,负债也多,不过从胜率赔率来说,还是不错的。感谢楼主的无私分享。

通过持有北京控股间接持有北控水务集团,我个人感觉母公司更具估值弹性。

低估,分红尚可,涨价是看点。再做点直饮水项目,可大涨。

《常态净利润》 摘要如下:

▎一句话描述

北控水务集团的股价跌出了其价值,但其核心业绩增长和股息表现良好,未来三年股息共47.1亿,常年可实现税后纯利30.75亿,基本面比A股市场上的水务公司要好,且内资增持超过1亿,值得关注。

▎文章略读

1. 北控水务集团的股价下跌形成了巨大的价值投资机会。该公司的核心业绩在增长,但股价却下跌至 2 元以下,形成了明显的价值洼地。根据文章中的估算,未来三年股息共 47.1 亿,到时候市值为 132 亿,如果市值涨回 180 亿,年化收益率将达到 12%。如果给予 7PE 的估值,年化收益率将达到 30%。

2. 北控水务集团的业务板块清晰,发展前景广阔。公司主要包括水处理及供水、水环境治理建造、水环境技术服务及设备三大主业板块,每个板块都有明确的盈利模式和发展方向。特别是水处理及供水板块,具有 20-30 年的经营权和涨价权利,这将为公司带来稳定的现金流。

3. 北控水务集团的业绩实现比较稳健。公司今年的上半年实现了 15.56 亿的纯利,全年 30 亿应该可以达到。而且,公司的税前利润为 61.5 亿,如果所有费用占比拿 50%,那么常年可实现税後纯利为 30.75 亿,这与文章中估算的 31 亿相近。

4. 北控水务集团的股息政策出色。作为北京控股的子公司,北控水务的派息非常出色,目前接近 9% 的股息,对于投资者来说,这是一个非常有吸引力的投资点。

5. 北控水务集团的财务状况健康。文章中提到,公司的应收款是合约资产,不是当年的应收,而是未来 20 至 30 年的现金流。这表明公司的财务状况健康,有足够的现金流来支撑公司的发展。

$北控水务集团(00371)$

「10 倍速阅读财经内容,就在会读--网页链接」