@今日话题 地产系列文章第4篇啦!

前三篇:

估值之前,简单回顾一下,第一篇简单讲了一下近些年地产公司采用的高周转的策略。但是这里强调一下,按今年上半年这种情况来看,已经不是比谁资金周转的更快了,疫情会对地产销售造成很大影响,所以现在要比的是谁更能扛!也就是谁的融资更少,成本更低,现金流更优秀。所以,最近几天的反弹行情中,万科A力度较强,更受到资金的青睐。

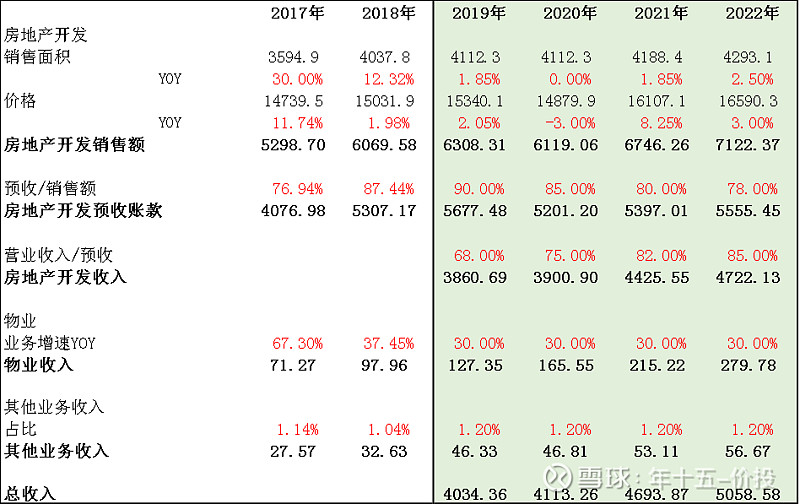

第二篇预收账款里把未来几年的营收预测出来了,这里直接贴过来使用,逻辑不再赘述了,感兴趣可以再回去翻翻那篇文章。

因为这里涉及到了对面积和价格的预测,所以借着这里,简单聊聊未来城市之间的分化。

第三篇周期分析里提到了目前大周期已经进入高位区间,需求放缓,而且置业人口增加带来的红利也不复存在了,主要的需求来自城镇化率进程中带来的人口流动。

所以,快速发展阶段,不论是几线城市,都会有大批的人口涌入;而过了那个阶段呢,1到18线城市的人口增速就会出现明显的分化了。

任泽平教授也说过,不同城市间的收入差距会造成人口的迁移,区域经济占全国份额/该区域人口占全国份额的比值可以进行表述。比值大于1,说明该区域人均收入高于全国水平,自然会不断吸引人口流入,直至比值等于1。

OK,这么来看,未来一二线城市的需求是有保障的。而3-18线呢?大概率就要走下坡路了。那么有人要说了,前两年明明三四线房价涨的更快。那是去库存……

咱们今天要估的万科,80%以上的资源都在一二线,战略方向正确,未来业绩有保障,所以这里预计未来销售价格增速可以围绕CPI增速波动。

回顾完了,在这些基础上,我们就可以开始今天的正题了。

上面地产销售业务的营收已经预测完了,除此之外,地产公司还有一块比较重要的业务,有些地产公司也是将这一块业务剥离出来单独上市——物业。目前,万科的物业收入大概占总收入的3-4%,体量还比较小,但是未来前景还是比较好的。

为什么呢?简单从量和价两方面分别考虑,价格方面,物业费大多都是监管层定价,这块没啥好看的,没有大肉但是价格会稳步上升。量呢,新增量比较足,同地产销售面积增速;而且存量也很足,也就是老旧小区改造,此前好多老小区都没物业,现在在逐渐引入。所以呢,物业市场的空间还是比较广阔的。起码比地产销售业务还要广很多。

半年报里,万科物业管理收入增速27.05%,未来3年,咱们就按30%的年复合增速来预测吧!

除了地产销售和物业,另外还有一小块其他收入,收入占比1%左右吧。这块就不管它了,未来也按占总收入1%预测就好了。

注:这里比之前多往后预测了一年,基本延续了上文中假设,另外注意,其他收入这里按房地产开发收入的1.2%计算的(上文假设为占总收入的1%),因为我不会用WPS,循环引用成功不了,所以只能稍微调整了一下,但是最终结果差距不大(之前一直用的Word,但是办公电脑目前还在单位躺着,所以就凑合一下吧)。

按这种方法算出来的2019-2021年营收的增速分别为35.53%、1.96%、和14.12%。大概翻了翻,19年的收入增速高于其他机构的普遍预测,20年和21年低于其他机构预测数值。这是因为这里充分考虑了疫情对房地产行业的影响,做了比较保守的预测,希望实际情况要比这里的预测值好一些吧!

不知道这里预测的数值是否与您心中的预期一致呢?

这篇先到这吧,下一篇通过营收来算一下未来几年的利润情况,并进行估值。

最优,相信优秀的地产公司都能够顺利的度过疫情战,并在下半年迎来快速的增长!