@今日话题 这个算是地产系列文章的第二篇吧,上一篇讲了地产公司近些年经营方面上常用的高周转策略,以及这种策略下对公司确认收入时点的影响情况。总结一下:1.现阶段,新开工到确认收入之间的时间差一般为3年(2016年以前大概为2年,2010年前大概为1年);2.该策略可以帮助地产公司在行业景气周期中加快扩张的步伐——拿地,快速收回资金,继续下一轮拿地;3.该策略不会一直持续下去。

这篇就简单聊聊受此策略影响,未来地产公司的预收款(合同负债)会出现怎样的变化趋势,同时,如何通过预收款推算每年的营业收入(毕竟,最终还是要推算出未来每年的营收和净利润,才能对公司进行估值,确定公司未来年份合理的价值区间)。

这篇会相对简单很多,首先,再来回顾一下产业链条,销售面积是未来收入的直接来源,这块除了每年新增的销售面积,还包括之前已售未结的部分,这个同样重要。

还拿万科A来说,2018年已售未结的合同金额为5307.1亿元,远远高于其当年的结算部分(2976.8亿元)。2019年中报,该金额为6215.5亿元。所以,就算未来1年万科都没有新增销售,这些未结的部分也够吃撑其业绩增长。

OK,完善一下链条,新开工面积和销售面积这些可以作为前瞻性指标来预判其未来营收,但也要结合上拿地、土储和已售未结来综合考虑。

产业链条梳理完,再回到销售面积预测上,就有以下传导关系(还以万科为例):

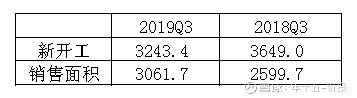

2020年销售金额会受到2019年新开工面积影响(2019Q3万科新开工同比下降11%,预计全年同降),所以,2020年销售面积增速会较2019年有所下降。2019年万科销售面积同增1.85%,2020年大概率0增速(仅代表本人观点)。由于今年又遇到了疫情影响,销售单价大概率比去年低,所以……

2021年的销售面积,同样会受到2020年新开工的影响,也会受到2019年拿地的影响。2019年万科拿地偏谨慎,而拿地和新开工的变化主要用来动态的调节公司土储。因此,估计2020年新开工面积也不会出现大幅增长,所以,2021年的销售面积大概率会保持2019年的增速,1.85%(也仅代表个人观点)。

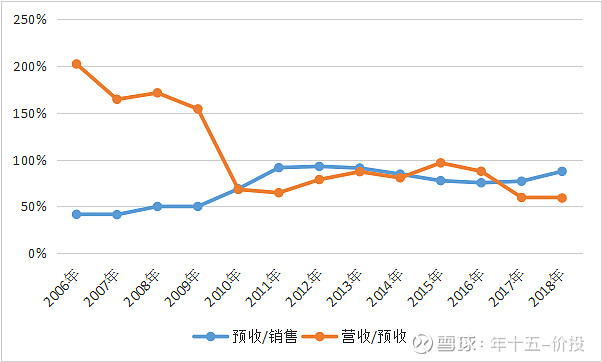

OK,销售面积预测完了,我们再来看一下未来预收款怎么变化。先来看一下万科A历史上预收款变化的趋势。

由于高周转的策略,预收占销售金额的比重近几年逐渐增加,从75%左右增加至2019年Q3的90%以上。这主要得益于期房的销售增加,而这一数据与2006至2009年形成了强烈的反差,那时的预收款仅占40-50%之间。

而上文也说了,高周转策略不可能一直持续,所以这里预计2019年-2021年预收款/销售金额的比列会从2019年的90%左右逐年降至此前几年的均值80%左右。这里简化一下,2019-2021分别为90%、85%、80%。

再来看营收的变化趋势,按历史规律,与预收/销售收入成相反的变化趋势。拿地加快,形成大量预收,拿地放缓,销售面积下降,预收下降,而此前预收转化为营收的速度不会发生变化。

所以,按前文得出的结论,高周转不会持续,前期快速拿地形成的预收,会转化为营收;而未来新开工会放缓,销售放缓,预收会受到影响。因此,营收/预收比例未来3年会持续上升。

2019年按目前水平,该比值在68%左右,预计到2021年,逐年增至近几年均值80%。这里进行简化,2019-2021年分别为68%、75%、82%。

所以就可以得到下表,不知道与各位心中的预期值相不相符呢。

上述假设个人认为还是比较保守的。今天这篇到这就结束了。下篇简单聊一下地产的周期问题。然后就开始我们的估值部分!

最后,这两天在家无聊又画了一幅彩铅画,秀一下![]()