我之前强调过,2022年的两大主线,碳中和和智能制造(隐形冠军),所以开年深挖的第一支股卓越新能,就是具备这两大主线,而且是非常契合这两大主线,没有一点牵强附会,且一直没有被市场重视,从而严重低估,并且它的业务非常简单易懂,一直心无旁骛专攻主业;

大道至简,我一直说过这个市场喜欢业务简单易懂的,给予较高的估值,像潍柴动力、诺力股份为什么会被严重低估;业务多元化且较为复杂,很少有人理得清看得懂也是重要的原因,所以这次为什么说这个股的逻辑,也是因为它的主业非常明确,逻辑也相对易懂,只是因为它所处的行业相对小众冷门,所以被严重低估。

下面我就来谈谈为什么我认为被严重低估的逻辑,本文分为三部分,

一 ,讲一讲卓越新能的宏观面,为什么是顺应国家大势,%100正宗契合碳中和和智能制造两大主线,卓越新能是我国生物柴油制造的绝对龙头,除此上市公司中仅有一家嘉澳环保先有产能是卓越的四分之一左右,是名副其实的制造业单项冠军,碳中和概念被大家重视以来,关注点都在光伏、风电、水电、锂电电动车这些,而生物柴油作为可再生低碳清洁能源,被市场大大的忽视和低估,而实际上根据行业测试数据,1吨生物柴油可实现2.83吨的碳减排,在我国燃料领域的碳减排中发挥相当重要作用,今年的能源紧张缺电已经说明了一切,不切实际的单靠不稳定的非化石能源,能源供应是远远不够的,那么生物柴油为什么被市场大大的低估呢,原因主要是几点,首先市场对生物柴油减排的认知不够,认为只有光伏风电才是清洁能源,甚至把锂电当做一种能源;二,我国生物柴油的原则是不用经济作物,那么单靠地沟油废油脂,供应量是远远不够像欧盟一样可以强制添加生物柴油,目前全国仅有上海试点生物柴油非强制添加,所以我们的生物柴油绝大部分都是出口欧盟,在国内大多数人生物柴油听都没听过,所以也无从知道生物柴油的碳中和减排重要作用

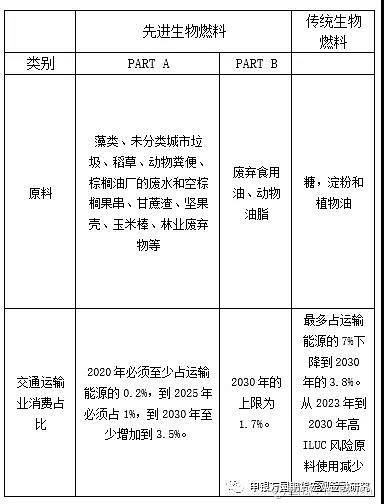

那么下面再从宏观面说生物柴油需求的增长逻辑,增长逻辑要分国外(主要是欧盟)和国内两个部分,根据当前欧盟规则,将生物燃料分为两大类,第一类为传统生物燃料(ConventionalBiofuel),主要以粮食作为原料生产生物柴油,分为RME(菜籽油制成的生物柴油)、SME(豆油制成的生物柴油)、PME(棕榈油制成的生物柴油)等,欧洲本土生物柴油生产以及进口的生物柴油依然以传统生物柴油为主。第二类为先进生物燃料(AdvancedBiofuel),是以非粮食为原料生产,包括PARTA和PARTB两种类型,PART A主要以各种农作物的非食用部分作为原料,由于该类原料所含碳链较短,双键较多,主要制成生物乙醇,氢化植物油(HVO)等燃料;PART B主要以废油脂、动物脂肪作为原料生产燃料(UCOME),其碳链较长,结构更接近化石柴油。相比传统生物燃料,卓越新能的用废油脂制备的生物柴油(UCOME)拥有更高的温室气体(GHS)减排属性。为了完成到2030年温室气体排放减少55%的目标,用于运输行业的可再生能源要满足最低65%的温室减排要求(Greenhouse Gas,GHG),才能计入欧盟成员国目标,在进行使用量核算的时,未达标的可再生能源按照一定比例的扣减,而超出65%减排值的可再生能源使用量可以加倍计算。菜油、葵油、豆油及棕榈油制成的生物柴油减排值均低于65%,而高ILUC(间接土地使用变化)风险的棕榈油更是低到19%,但是废弃油脂的生物柴油(UCOM)减排值达到84%,在计算使用量的时候还按照加倍计算。享受添加量双倍计数的优惠政策。

欧盟REDⅡ2021年实施,生物柴油需求进入新一轮增长期。欧盟是全球生物柴油消费量最大的地区。欧盟《可再生能源指令Ⅱ》于2021年开始实施,根据该法案,2030年生物燃料在交通部门的消费比例要达到14%(2019年约7.3%);同时在2021年7月20日欧盟委员会的最新提案显示,新提案提议欧盟到2030年可再生能源在最终能源总消费总量中的总体份额目标从32%上升到40%,可再生燃料占运输部门最终能源消费的份额从14%上升到26%,温室气体减排目标减排目标从40%上升到55%。欧盟对于粮食作物为原料的生物能源产品的严格限制,将引导市场向以废旧资源生产的生物燃料倾斜,市场将大幅增加对该类生物燃料的需求

总的来说欧盟是目前世界最大的生产国也是消费国,交通运输生物柴油的强制添加比例不断升高,最新的RED2的修正版已经上升到26%,并且由于电力供应紧张,天然气价格暴涨,生物柴油开始在用于英国和欧盟部分国家用于发电,而目前生柴的添加比例刚刚增加到10%,而UCOME在生柴中欧盟的消费比例仅仅20+%,全世界市场来说仅10%,按照到2019年欧洲交通运输燃料消费2.9亿吨、假设2030年消费都没有增长,且不考虑发电市场,生物柴油添加比例26%测算,届时欧洲生物柴油需求量约7540万吨,约是2020年的4倍。按照目前市场价10500元/吨计算,对应市场空间8000亿元,限制传统生物燃料(比如棕榈油原料要降至0)此消彼长将造成巨大缺口,UCOME的需求更有暴增十倍的可能性,就像目前天然气市场,一旦造成缺口,市场价格暴涨幅度是远超过缺口幅度的

另外再说一些,生物柴油所谓第一代是通过酯交换法生产,是目前国内外生柴主要品种,是全球市场的主要产品;第二代是通过氢化衍生科再生柴油(HDRD)或氢化植物油(HVO),主要出现在欧洲和美国市场,我就直接点名某些三聚环保的粉丝,一直在强调第二代怎么怎么好,第二代好你的产能在哪?咋不卖到欧盟去呢?欧盟只认是不是先进生物燃料,HVO只是工艺,原料可以是传统生物,可以是先进生物PART A,也可以是PART B,你用PART A实现很难,至少目前不能产生经济效益,PART B就跟卓越新能一样,还没有成本优势,更何况卓越的新10万吨HVO产能也在规划中,

下面再说说国内需求,国内需求因为禁止用传统生物做原料,所以供应量的远远不足导致生物柴油的强制添加一直没有实行,但由于我国做出在2030年碳达峰,2060年实现碳中和的承诺,正在推行“垃圾分类国家制度”,也将带来废油脂处置的刚性需求增量。按照我国2025年城市垃圾产生量3亿吨、35%湿垃圾分出量、废油脂处理装置占湿垃圾重量3%计算,届时仅垃圾分类就将新增超过300万吨的废油脂处理需求。那么从2022年开始,类似上海在一些一二线城市逐步推广生物柴油添加,2019年,中国柴油表观消费量为14619.3万吨,同比下滑6.25%;中国煤油表观消费量为3869.6万吨,同比上涨4.32%。如果未来我国推行B5生物柴油标准,按照1.5亿吨柴油消费量测算,对应生物柴油需求可达750万吨;远期推行B10生物柴油将带来1500万吨生物柴油需求。

宏观面说完,我们再来看看卓越的基本面,先看产能,公司从2001年成立以来,产能一直稳步增长,持续释放,规划生物柴油产能60万吨是2020年产量3倍。募投项目的10万吨生物柴油产能项目2011年6月份开始全线生产,下半年将全面达产,公司现有生物柴油规模已达38万吨/年,生物基材料产品生产线规模达9万吨/年,随着公司美山基地的募投项目进入试生产,公司目前已建成东宝10万吨/年、平林10万吨/年、厦门卓越8万吨/年、美山10万吨/年4个生物柴油生产基地,合计产能38万吨,另有生物基材料产品生产线规模9万吨/年。

美山基地将成为未来几年公司重要的产能增长点。目前美山基地新的10万吨/年生物柴油项目已经启动,远期规划新建10万吨盈利能力更强的烃基生物柴油以及配套5万吨天然脂肪醇和5万吨丙二醇。届时,公司生物柴油总产能将到达60万吨,各类产品总产能近80万吨。

关于财务和经营数据的分析,正好有一篇 @大徐子 生物柴油龙头---卓越新能如何看?的长文,写的比较详细,我也就不重复写了,大家可以点击看看

另外 @Kanchi76 是公司基本面的长期跟踪达人,他的信息分享省去了我大量的研究时间,公司基本面想深入球友可以看他的帖子,我这里只分享海关的数据,可以看到四季度的数据好到爆炸,另外我利用卓创资讯平台,查阅统计了全年每个月甚至每周的地沟油价格,然后对应当月海关出口价格

图片太多我就不一一贴图了,总的来说,四季度地沟油华南收购价与出口价价差最大,也就是毛利最高,差不多有二季度的两倍,三季度的1.2倍,而目前出货量已经远超3季度,大概率四季度出货量又是三季度2倍,三季单季利润1亿左右,所以可以初步倒推四季度单季利润达爆炸性的2.4亿左右!所以国信最新报告给出了4.75亿的逆天净利

而且展望未来一段时间,在全世界碳中和大趋势下能源价格高位震荡基本已是定局,不管是印尼限制棕榈油原料出口还是我上面分析的各种宏观面,再结合国内这几年价格趋势,柴油和植物油价格较高的时候,卓越的毛利越好,2022年业绩继续爆炸的可能性相当大!单就当前股价估值来说,21年的利润几乎就是翻倍,而股价年度涨幅负2个点,是不是极度低估一目了然

有人肯定又会说了,四季度业绩这么爆,为啥股价不飞啊,我可以明确的告诉你,因为大家都不知道,这就是暗牌,没有 @Kanchi76 的的长期跟踪,加上我自己也深入研究了一个月左右,99.9%的人都不知道卓越四季度业绩这么爆!当然这只是我的个人推测,而且我其实本人在卓越新能上只买到一点点点仓位,连观察仓都谈不上,大家都知道我的投资逻辑相当保守,我是绝对不会追高的,但卓越愿意交出筹码的人实在太少,而且我的仓位在潍柴动力、诺力股份、晨光生物上已经满仓,所以这个股我现在写出来的目的,主要是验证我的投资逻辑,新年第一天, @感谢我的球友非常多,我就不一一回谢了 ,那么就用这篇文章分享给支持我、鼓励我的球友,当然我还得再次申明,一,本人在这个公司上只有非常少的仓位,不值一提,二,本文只是分享验证逻辑,不做买卖推荐,盈亏自负,三,生物柴油出口目前受欧盟的政策影响比较大,欧盟政策也是在不断调整,这是一个风险点,至于海运价格高企,影响并不大,油运成本在整体成本比例较小

对了还有感谢 @颜值能破一万点 @海阳拾贝 @全球通 等球友给我提供思路

再说一点纯属概念的,科创板至今没有高送转的先例,而卓越公司前段时间10月底专门公告修改公司章程增加了派发股票股利,那么在今年利润大增的情况下,公司股本袖珍,单股股价也较高的情况下,存在着高分红+高送转的强烈预期,

那么碳中和+智能制造单项冠军+四季度利润大增(暗牌)+科创板高送转第一股(有可能)

会不会打造出2022年第一大如虎添亿大妖股呢?![]() 祝大家新年快乐,点赞的中签新股中到手软!

祝大家新年快乐,点赞的中签新股中到手软!