我上周五建仓了卓越新能,建仓了它,但并不代表它没有问题。

一、对卓越新能的估值如何看?

卓越新能主营是生物柴油,A股唯一的以生物柴油为主的公司,像嘉澳环保、三聚环保生物柴油业务占比较低,嘉澳环保规划产能非常多,但实际产量能有多少,存在不确定性。

生物柴油欧洲主要应用于交通领域,国内主要应用于增塑剂、油漆、涂料等行业。所以其实它可以划归石油化工行业的一种。

如果划归石油能源类,中国石油估值PE长年在10倍以下,PB长年在1倍以下。目前卓越新能动态TTM估值约26倍,按今年3亿利润估值为22倍,按明年4亿利润估值为16倍。PB为2.85倍。所以这样对比来看,卓越新能估值挺高的。

如果按申万其他化工制品行业,该行业目前动态TTM中值为35倍,2018年以来行业最低估值为25倍。所以这样对比来看,卓越新能估值好像挺低的。

卓越新能业务模式是收购废油脂(地沟油、酸化油等) ,然后加工成生物柴油,出口至欧洲。其业务应该属于废弃资源利用行业。公司所从事的行业利国利民,在碳达峰、碳中和政策的当下来说,属于国家特别鼓励发展的细分行业。

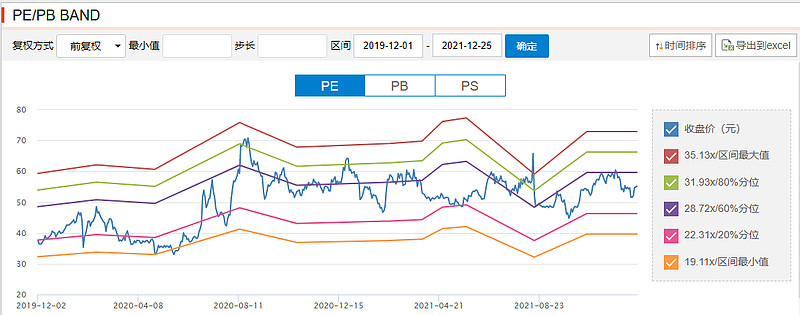

于是我找了A股废弃资源利用行业的估值,证券会行业分类中正好有废弃资源利用行业,它的TTM估值的中位数图如下:

卓越新能是2019年11月底上市的科创板公司,其TTM PE动态估值图如下:

卓越新能最低估值是2020年4、5月份时候,最低估值为19倍,与废弃资源利用行业的最低中位数估值接近。

卓越新能上市后经历了两个利空,一个利空是2020年7月份厂房爆炸,一个利空是2021年8月17日中报业绩大幅低于预期,这两个利空短期给股价带来较大的压力,但估值也没有跌破20倍,2020年7月底利空事件将估值杀到24倍,2021年8月利空事件将估值杀到23倍。

所以从行业与个股估值历史来看,20倍的估值大概率是底部区域。考虑它是A股稀缺性的科创标的,也是碳达峰碳中和的标的,市场应该要给这样优质稀缺的标的有估值溢价,那么为什么它的估值一直这么低呢?这样低的估值是市场暂时性的错了?还是本身它就是这样的估值水准?

如果是市场暂时性的错了,这就是一个非常好的投资机会,光估值提升都会带来较好的收益。如果本身它就是这样一个低估值水准,那它可能不是一个好的投资机会。

二、卓越新能业务到底是否具有周期性?

卓越新能2016年营收为4.66亿,净利润为0.5亿。2020年营收为16亿,净利润为2.4亿。五年公司营收复合增长率为:36%,净利润复合增长率为48%。公司营收与净利润复合增长非常快,妥妥的成长股,从历史来看公司业务没有周期性的特点。

如果再将时间来长,2001年公司成立生物柴油仅1万吨,截止2021年现在公司产能达38万吨,20年时间公司产能增长了38倍,年复合增长21%,也体现了公司十足的成长性。

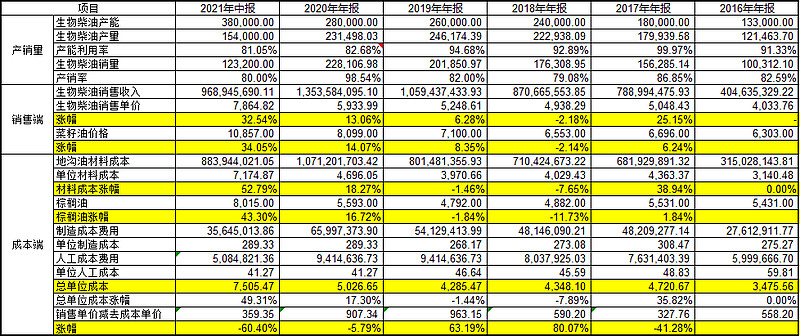

当前这个时点,公司生物柴油销售价格超过1万元每吨,价格在历史高位。同时它的主要成本废油脂价格也处于历史高位,二季度收购价格甚至突破8000元每吨。

对于商品价格处于历史高位的公司来说,如果销售价格下跌,公司经营具有周期性,那么按低PE来投资,这将是一个灾难性的结果,比如在公司业绩非常好、PE非常低的时候去投资牧原、京东方等周期性明显的公司,相信很多球友都经历过这样的血泪史。

所以关键要分析卓越新能的经营到底是否有周期性?比如当生物柴油销售价格下跌时,会影响它的业绩吗?为此,我统计了公司自2016年以来经营的数据如下:

备注:2021年中报数据是预估数据。

从上图可以看出,2021年中报生物柴油销售价格达到历史高位,其毛利并不是最高。2018年生物柴油价格下跌,其单吨毛利比2017年还要高。2019年生物柴油价格相对稳定,其单吨毛利处于这几年的高位。所以从经营业绩来看,公司经营与周期性公司不太一样,其业绩不会大幅暴涨暴跌。这是为什么呢?

公司销售生物柴油,其价格跟菜籽油相关。而其成本端的废油脂与棕榈油、石油等相关。销售端的价格与成本端的价格趋势基本一样,只是某一年的涨跌幅可能不太一样。其实公司赚的就是销售端与成本端的价差,这与锂电池的铜箔有些类似,赚的是加工费。所以公司只要产能持续增长,业绩就能够保持稳定增长。

同时因为销售订单的价格定在前面,而购买废油脂在销售订单后面,如果生物柴油和废油脂价格下跌,可能更有利于公司的经营,因为这样公司可以额外赚点成本价格下跌带来的盈利。所以不用担心明年生物柴油和废油脂价格的下跌。

据公司最新访谈,四季度公司生物柴油继续高位,售价超过1万元每吨。而成本端废油脂价格对比二季度有所下跌,这种情况最有利于公司业绩的提升。可以预计公司四季度业绩大概率会爆发。

三、明年会否有给公司估值提升的题材?

公司生物柴油是生物质能的一个类别,1 吨生物柴油可实现 2.83 吨的碳减排 ,是一种能够降碳的高效的可再生清洁能源。既然生物柴油是这么好的碳减排产品,那为什么国内不像欧洲美国一样出台在交通领域强制性添加生物柴油呢?

据数据全国目前消耗1.5亿吨以上的柴油,如果按欧洲美国强制添加5%以上的生物柴油,则需要750万吨的生物柴油,而当前国内生物柴油有效产能才100万吨,所以国内不太可能像欧洲美国一样出台强制使用政策。但目前纲领性文件与政策已经强调了:

比如:2021年10月24日的关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见文件就提出:到2025年,绿色低碳循环发展的经济体系初步形成。非化石能源消费比重达到20%左右。实施可再生能源替代行动,大力发展风能、太阳能、生物质能、海洋能、地热能等,不断提高非化石能源消费比重。实施可再生能源替代行动,大力发展风能、太阳能、生物质能、海洋能、地热能等,不断提高非化石能源消费比重。因地制宜推进热泵、燃气、生物质能、地热能等清洁低碳供暖。

比如:2021年中央经济工作会议:要正确认识和把握初级产品供给保障。要增强国内资源生产保障能力,加快油气等资源先进开采技术开发应用,加快构建废弃物循环利用体系。

上述文件与政策都是纲领性的,跟生物柴油相关的生物质能和废弃物循环利用体系的细则政策仍未出台。但随着国家为了实现碳达峰碳中和目标,后期出台鼓励使用生物柴油的政策细则完全有可能,这些政策就是催化公司估值提升的题材。

四、总结

当前市场对风电、光伏等新能源认知较为深刻,市场给的估值比较高了。市场对于其它节能减排细分行业都没有认知,像压滤机的景津环保、生物柴油的卓越新能估值都比较低,与风电、光伏的估值相比差太远,但它们也是国家实现碳达峰碳中和目标的主力部队。

生物柴油作为优质零碳能源, 既符合国家产业政策的引导方向, 又解决了地沟油等废油脂的无害化处置和资源化利用的食品安全与环保问题, 具有较好的市场前景。只要公司产能持续扩张,公司业绩成长就有保障。目前来看2022年年中有5万吨脂肪醇投产,2022年底有10万吨生物柴油新产能投产,2024年新增可用于航空燃油领域的10万吨烃基生物柴油 。同时公司手握10多亿现金,以并购手段实现公司业绩的增长也是有可能的。

所以无论内生还是外并,公司业绩成长性都是可预期的。对于卓越新能,我个人认为如果没有题材催化,赚业绩成长的钱也是可以的。当然有题材催化,赚估值提升的钱就更好。