保险公司,是一个天然把金融产业和健康产业结合在一起的产业。中国平安战略上向综合金融和医疗养老行业延伸发展其实是以保险为核心向上下发展的延伸战略,平安集团走向了很多大型集团的道路。而这一战略架构始终保持了以保险公司为核心,始终不忘初心。保险行业利润目前占比平安集团70%以上营运利润,笔者预计2023年寿险新业务价值同比增长35%。这充分发挥着保险公司在金融强国稳定器的作用。

一、综合金融+医疗养老,科技赋能提升效率。

平安集团的战略前几年经过了一些调整,目前已经稳定在了综合金融和医疗养老为核心的战略框架。平安集团也曾经往互联网和房地产方面发展。2020年我国的互联网与房地产行业都面临较大变化。我国房地产生态进入后土地财政时代,信息技术也从互联网时代变成人工智能时代。

科技方面平安目前以服务自身集团内部为主,利用平安集团庞大的业务数据规模训练AI,主要以提升管理效率为核心。高效的客户画像使平安能快速找到与客户匹配的产品。AI的发展需要资金、数据、算力,其中资金与算力属于金融产业和芯片产业负责,通常能够在市场中获得,而干净的数据则是相对专有的资源,通常不会共享。未来会有大量模型出现,而由于数据壁垒的存在,则会出现专业化的AI机器人。

而综合金融和医疗养老则是两个业务发展渠道。平安通过两个战略模块,对客户进行服务,满足客户的需求,在服务中产生客户粘性。而医疗养老战略则是针对目前我国人口老龄化和吃到改革开放红利的一代人正在进入老年人时代开展的服务。通过广泛的生态圈获取客户和客户数据资源。

二、金融强国的稳定器。

在上一篇文章,我们讲到了平安集团的综合金融战略是响应国家金融强国战略。这次我们主要来看保险公司金融稳定器作用。笔者认为保险公司在金融系统的稳定性主要体现在两个方面,一个是保险产品对系统的稳定性,另一个是保险资金投资对金融系统的稳定。

1.保险产品是稳定器

保险产品本身有着对冲风险,弥补风险的作用。当个体遇到了风险,个体对抗的风险的能力比较弱,极其容易击垮个体。这时就需要群体分摊伤害的方法对冲个体风险。群体承受伤害,使个体更容易对抗风险,更好的活下去。常见的保险有健康的人养病人的医疗保险,年轻人养老人的养老保险,银行的存款保险,还有中国平安这类商业保险。目前我国的保险体系来看,商业保险是社会保险的重要补充。改革开放40年来,我国经济发展非常顺利,高速增长下,居民对风险意识较为薄弱,居民投资与消费比较激进,轻视了风险对冲的的作用。保险行业的深度和密度和主流发达国家相比还有提高的空间。

2.保险资金是稳定器

险资和基金相比,保险资金更加注重长期投资,价值投资。险资青睐于低估值、高股息、高流动性蓝筹股,比如银行、基建、电力、电信等。保险公司的资金来源更加稳定,保单退保的人远比基金赎回的人少。基金公司则更加受制于基金投资者,当市场处于比较火热的时候,基金投资者疯狂涌入,造成基金公司面临资产慌,只能追高买入资本市场相对较贵的股票,当市场行情不好时,基金投资者则流出,基金经理再专业也“难为无米之炊”,低位割肉估值较低的股票。目前2023年12月中国平安保费收入依然保持着正增长,与此同时基金则发行困难。

另一方面,保险公司的利润会计法则和基金业绩计算法则不一样。基金通常以收益率为核心,收益率牛逼就是牛逼,而保险公司则是使用公司的会计法则。对于这些长期持有的低估值、高股息、高流动性蓝筹股都可以使用其他综合收益来磨平股价波动对业绩的影响。

三、中国平安估值处于历史低位

作为散户投资者,我们的特征就是一群不专业,资金量少的客户,我们无法像大机构一样买入卖出都会影响股价。也无法像野蛮人一样收购公司,获得公司的控制权或者董事席位。大机构利用资金优势,两个账户“你买我卖,你卖我买”就可以把交易价格慢慢拉上去和拉下来。炒股票这个词,更多时候是机构投资者在炒作,我们散户投资者更多时候是跟随,或者被炒。所以笔者认为散户炒股不靠谱,更应该追求分红。

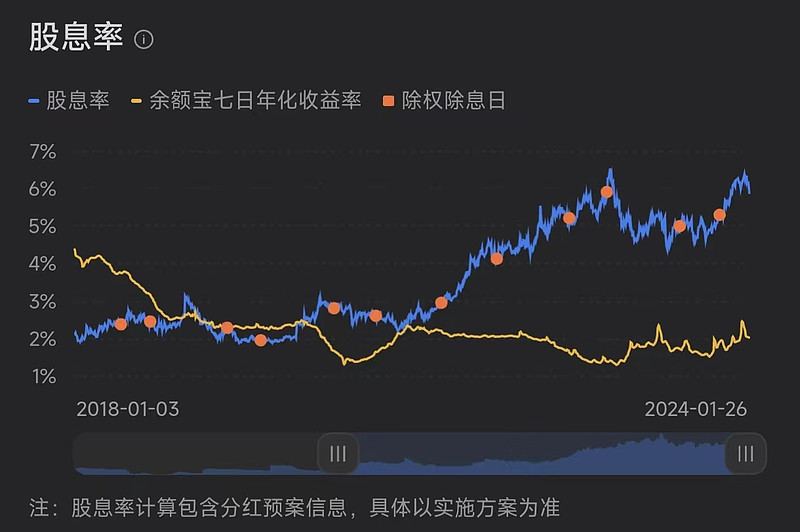

笔者在2024年1月22日开始构思要写这篇文章的时候,中国平安A股已经达到了6%股息率,中国平安H股已经达到了9%股息率了。那天笔者还与另一位保险股投资者讨论是否要去香港开户买入H股中国平安,没想到几天之内就反弹了。

长期关注柳军的两个中国平安均出现在十大持有人的指数基金,$红利ETF(SH510880)$ 和$沪深300ETF(SH510300)$ 就可以发现,红利ETF比沪深300ETF走势更加稳定且收益率更高,2016年后红利ETF虽然与沪深300ETF共振,但是红利ETF跑得更快。而沪深300指数于2021年创新高以后便与红利指数分道扬镳。散户投资者的投资风格如果和保险公司类似的话,那么我们的资产应该会比较稳定。

(文章内容和观点仅供参考,不构成投资建议,投资有风险,决策需谨慎)