《巴塞尔协议III》是现代银行的核心框架,其主要由三大支柱组成,其中第一支柱-最低资本要求就是我们常说的“资本充足率”了。看见支柱两个字就知道,现代银行的经营都是围绕资本充足率展开的。资本金对于商业银行的重要性相当于制造业的现金流。资本充足率是资本金与风险加权资产的比值。而风险加权资产收益率(下文简称:RORWA)就是净利润和风险加权资产的比值。银行在不进行再融资的情况下,是通过分红后剩下净利润来补充资本金。因此RORWA这个比值越高说明这个银行在平衡风险和利润上面做得越好,同时也具备更强的内生资本增长能力和分红能力。

计量风险加权资产的两种方法:权重法与高级法

风险加权资产的计量方法一共有两种类型,标准法和内部评级法(报表里称为:权重法和高级法)。权重法和高级法有不同的计量方法,权重法比较简单,高级法比较复杂。作为投资者我们不用了解得这么专业,大概了解一下皮毛就够我们使用了。

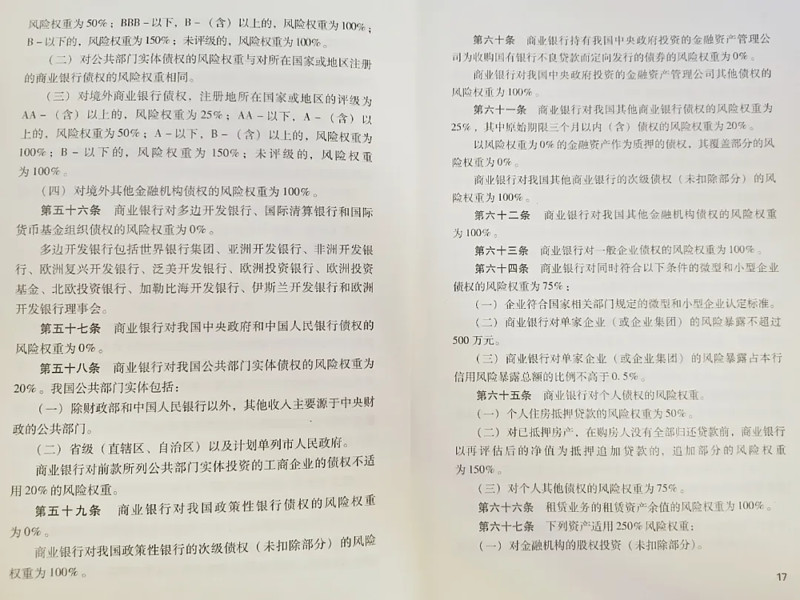

权重法风险权重计量方法根据不同风险评分给予固定的风险权重。下图为《商业银行资本管理办法(试行)》里对于一些权重法计量的规定。简单的说一下:国债是0%,银行券商债权20%,居民抵押债权35%,个人住房贷款债权50%,零售和微型企业债权75%,对公司包括对保险公司的债权为100%,商业房地产按揭100%,金融机构股权投资250%,商业银行非自用不动产1250%。

举例:当银行配置了100亿国债,风险加权资产就是0,当银行配置了100亿个人住房贷款,风险加权资产就是50亿,当银行配置了100亿公司债权,风险加权资产就是100亿。风险加权资产总额就是银行所有资产乘上各自的风险权重的总和。比如银行400亿资产分别配置100亿国债、100亿个人住房贷款、200亿公司债权。风险加权资产总和就是250亿。风险加权资产250亿占总资产400亿比例就是62.5%。目前36家上市银行风险加权资产占总资产比例绝大多数在60%-75%之间。

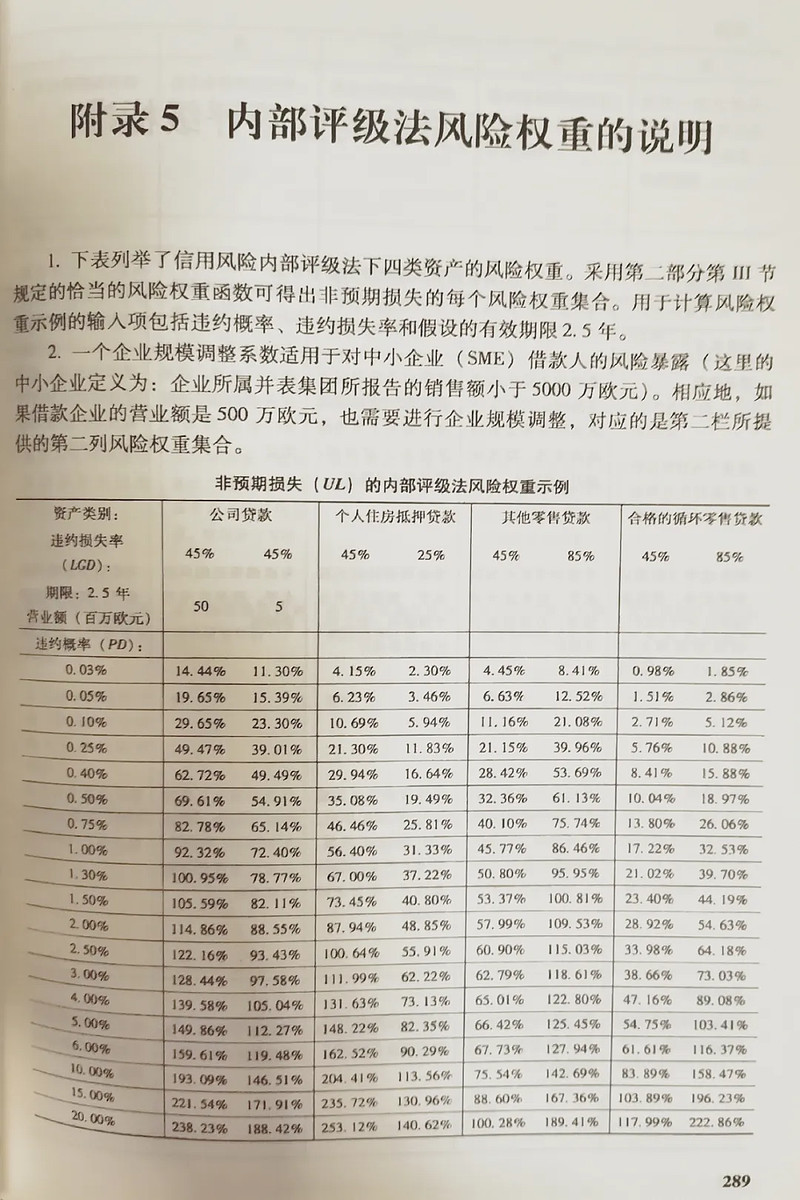

高级法的风险权重计算方法比较复杂。下图为《巴塞尔协议III》中的内部评级法风险权重示例。我们可以看到在高级法里,违约概率和不同的贷款类型以及企业营业规模都是计量的因素。违约概率越高、营业额越高风险权重越高。还有一个指标是违约损失率,从名字就可以看出违约之后损失多少也是风险权重的考量指标。同时我们可以看到违约概率低的零售贷款风险权重是非常低的只有个位数。在高级法里风控和利润关系不局限于坏账损失上了,还表现在风险权重更低上面,风险低的资产可以获得更高的杠杠。

从权重法和高级法的评估风险权重简单了解我们可以看出,其实内部评级法显得更加高端。而且在高级法里面,一家银行风控能力好将会给获得更高资本充足率,也就是更轻的资本。所以切换成“内部评级法”将会对银行的风控带来来自于杠杆的奖励,能更大程度的放大银行风控的作用。

举例:个人住房贷款在权重法下是50%的风险权重,但是到了高级法框架下可能就变成20%-25%的风险权重了。

介绍完风险加权资产,现在来看A股36家上市银行2019年报期的风险加权资产收益率(RORWA)情况。

风险加权资产收益率=净利润/平均风险加权资产

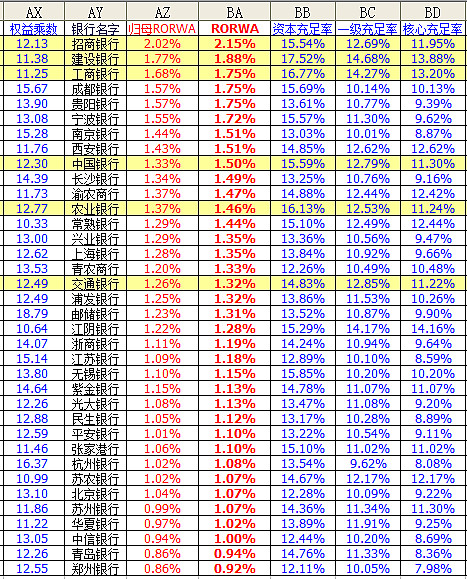

通过每个银行2019年度报告数据计算形成了上市36家银行RORWA数据罗列在下图。黄色背景的是使用了高级法的六家银行。这次2019年报的RORWA排行榜以净利润和平均风险加权资产为统计口径,AZ栏归母RORWA是归母净利润/期末风险加权资产的统计方法。两种统计方法都具备参考价值。这两种计算方法受到规模增长速度影响。

风险加权资产(RORWA)收益率可以清晰的反映出商业银行在处理风险和利润关系的能力,以及内生性增长能力和分红能力。从风险加权资产收益率=净利润/平均风险加权资产这条公式可以看出,RORWA是单位风险加权资产可以产生的收益,这意味着如果一个银行使用和别的银行相同的风险加权资产获得了更高的净利润,这将更节省资本金,这是轻资产的第一条路径。同时因为核心一级资本金的常规补充手段就是分红后留存的净利润。所以当一个银行具备更高的RORWA那么这个银行将会具备更强的内生资本增长能力或分红的能力。

从上图招商银行2019年资本充足率报告截图中可以看到,在高级法框架下,招商银行获得更低的风险权重,从而在资本金固定的情况下,招商银行使用高级法可以获得比权重法更高的资本充足率。目前A股有三个零售资产占比超过50%又没有获得高级法的银行邮储银行、平安银行、常熟银行在这方面就落后招商银行一截。

招商银行从2016年后就反超两大银行成为内银股的RORWA的第一名。建设银行和工商银行排行第二和第三。这里要注意一个问题,作为系统重要性银行的四大银行和一些准系统重要性银行要面对更加严格的资本充足率要求,杠杠率会降低,所适用的资本充足率要求是和小银行是不同的,而小银行会这方面获得一定优势。但是大型银行在金融牌照上面又比中小银行更全,可以通过更丰富的金融服务增加非息收入,非息收入是轻资产的第二条路径。

第四名到第八名都是城市商业银行,需要注意的是部分城市商业银行的资产质量,比如第五名的贵阳银行2019年逾期贷款就比2018年报增长较多,是目前36家上市银行中逾期贷款最多的银行。而宁波银行则是资产质量连续多年保持良好的优秀银行。因此RORWA虽然最重要,但它不是投资银行股的唯一指标。投资银行股还需要综合评价多个指标,对银行做出全面的认识方可买入。

风险加权资产收益率排行榜在最后面的一些银行由于多种复杂的因素,它们通过净利润来补充核心一级资本已经难以满足规模增长需求。在规模扩张的时候风险加权资产增速很容易超过核心一级资本增速,造成核心一级资本充足率被消耗的情况。当核心一级资本充足率接近监管要求附近的时候,它们如果要继续保持一定规模增长速度就需要再融资比如定增或者发行债转股,以及去其它二级市场IPO。商业银行是三大货币供应机构,其它两个机构是中央银行和非银金融机构。商业银行的规模增长可以带来货币供应量增长。

备注:文中所用除截图外的图表数据都是纯手打的,数据较多可能会有录入错误情况出现。本人非金融专业人士,投资研究分析文章仅供学习参考。本篇文章是修复错误后的第二版。

@今日话题 @银行ETF

$招商银行(SH600036)$ $建设银行(SH601939)$ $工商银行(SH601398)$