投资银行股大家都很关心银行的成长性,而且看到银行股这些年的净利润增长都比较低,除了邮储银行以外的五大银行基本上从2014年报开始连续6年净利润的同比增长进入了个位数。所以投资者会觉得银行的成长性比较低。但是衡量一个银行的成长性,总资产规模增长远比净利润的增长要更加合适。同样一个银行,规模更大了就意味着它长大了,净利润不应该是衡量银行成长性的主要指标,因为它还受到净息差和计提的影响。我认为净息差和计提对银行的影响是周期性。

六大银行的规模因子总资产增长比净利润快很多。请看下图,这六年来除邮储银行以外五大银行净利润增速都大幅低于总资产规模增速。

这样的结果是银行核心盈利指标总资产收益率ROA(ROA=净利润/总资产)的下降。看上图蓝色部分,六年以来五大银行ROA出现较大的降幅。五大银行本应该像图中招商银行那样,净利润伴随总资产规模增长而增长,然而结果并没有。五大银行在ROA降低的情况下,还进一步降低了权益乘数使净资产收益率降速快于总资产收益率降速(ROE=ROA*权益乘数)。然而降杠杆是银行股杀估值的一个次要因素,导致银行盈利能力下降的主要因素还是净息差与拨备计提。

影响银行净利润增长的因素一:净息差的下降影响拨备前利润

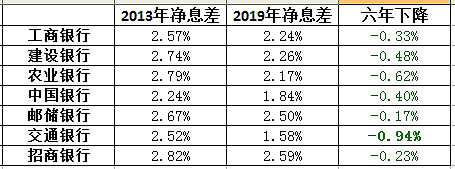

这六年来图中的所有银行净息差都有不同程度的下降。其中交通银行下降幅度最大。四大银行中农业银行的净息差下降也比较快。到了2019年,六大银行净息差只有邮储银行一个保持在2.5%,建设银行和工商银行保持在2.2%以上,农业银行这个曾经净息差最高的银行跌落神坛排位第四。中国银行和交通银行净息差都在2%以下。商业银行就靠净息差吃饭的,这个低了可不行。

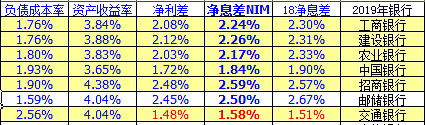

我们看2019年的情况,负债端成本率的越低,越能反映一个银行核心的竞争力越强。六大银行中邮储银行的负债成本率最低只有1.59%,工商银行和建设银行1.76%和农业银行1.80%维持中位,交通银行的计息成本率最高2.56%竞争力最弱。对比2018年的负债成本率,四大银行均有上升。下图2018年报期三大银行的负债成本率都是1.6X%的,到了2019年就上升到了1.7X%-1.8X%之间,交通银行虽然有一丢丢下降但是净息差依旧垫底。

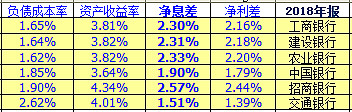

通过2018年与2019两张净息差表可以看出国有银行的净息差正在收窄,到了2020年LPR的切换,资产收益率可能会面临一定的压力,净息差可能还会继续下降。当然最后是否真的下降还是要以最终的报表为准,这里不做预测。2019年多了第六个国有银行,邮储银行。它的净息差需要单独拿出来说下,因为这是一个特殊的银行,在我的另一篇文章《邮储银行2019年报分析》中,我们已经知道了邮储银行相比其它银行多了一个储蓄代理费761.53亿。所以我决定在这里对他的净息差进行一个调整,把它的这部分成本纳入净息差里面。在利息净收入2402.24亿里面减去761.53亿得到1640.71亿,再用1640.71亿除以生息资产,得到1.70%这个调整后的净息差。

因此在净息差这一栏,六大银行中TOP前三分别是建设银行、工商银行、农业银行。

影响银行净利润增长的因素二:计提安全垫影响拨备后的利润

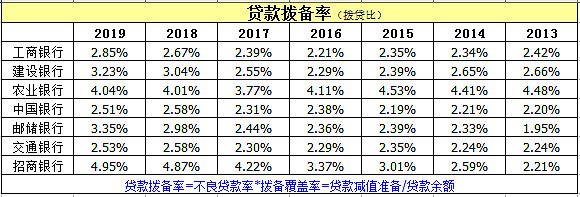

六大银行整体看来一直都在处理不良贷款,在处理不良贷款之余在增加安全垫——贷款拨备率。净息差决定的是银行的拨备前利润,而计提决定的是拨备后的利润。按照理论,在保证拨备覆盖率150%,拨贷比2.5%的监管标准以后,计提的量应该等于不良贷款生成的量就正好了。但是这样的银行会因为不良贷款每年生成率的不同进而影响计提的数量,影响计提的数量就会影响最终的利润。所以不少银行喜欢提前多计提一些安全垫,以后用来平滑利润。因此一个银行给出来的净利润增速基本上就是综合考虑了不良贷款生成率和安全垫高度以后的结果。我们观察下图表:

2013-2019年,银行整体都在维持这个贷款拨备率,有些比较优秀的银行开始堆起了更高的安全垫。这个表格中安全垫比较充裕的是农业银行,然后是邮储银行和建设银行。2015-2016那波不良小爆发四年以来,部分较为优秀的能够重新快速提升安全垫,让净资产与坏账之间保持越来越宽的护城河。这里我们留意一下六大银行之外的招商银行,这六年来拨贷比一直升高非常强势,这也是招商银行股价强势的基础。计提多少主要按照资产质量进行。评价资产质量好坏需综合不良贷款生成率、逾期贷款率、不良贷款偏离率、信用成本、拨备覆盖率等指标。目前2019年六大银行资产质量最好的是邮储银行、然后是其它五个银行。到了2019年五大银行的资产质量其实差距已经比较小了,不像2018年那么明显。现在更多的就是观察净息差对贷款拨备率的影响。另外2020年疫情来袭,五大银行的资产质量会不会分化呢?得继续观察。

在《六大银行2019年报对比分析(上):影响盈利能力的两个因素》中我们主要对净息差和安全垫进行了对比分析。总的来说净息差就是影响银行拨备前利润,安全垫计提影响拨备后利润。六大银行目前的资产质量都比较好,主要分化还是看净息差。下篇为《六大银行2019年报对比分析(下):影响成长能力的核心因素》敬请关注!

@今日话题 @银行ETF

$建设银行(SH601939)$ $工商银行(SH601398)$ $农业银行(SH601288)$

#2020Q1雪球失宠榜#