新年伊始,作为传统的防御板块公用事业有起风之势,在国家经济结构调整的过程中,还是值得重视的,那么北京控股就是这个板块无法回避的公司。

在城市燃气、水务、移动通信.…..等传统的公用事业中,北京控股占据了我国城市燃气和水务两个行业的绝对头部、也是固废垃圾发电的重要参与者,不管是体量还是质量在摆在那里,不说质量最好,最好之一肯定没有问题。

有人说北京控股比较复杂,难以看透;这么说应该对金融市场行业和个体公司的研究参与度很浅,北京控股的主业就是城市燃气、水务和固废垃圾发电,燕京啤酒基本是外挂,且每部分资产极具透明,皆有据可查。公用事业的好处垄断经营,业绩可预期,可持续,看似体量大,其实很简单,因为变量参数少。其它行业就拿去年比较火爆的中国海洋石油和煤炭行业来说,石油和煤炭价格的变量,又有几人说得清楚?到底谁简单,谁复杂呢。

北京控股资产主要分为7个部分,下面讲的前4个都属于城市燃气部分,城市燃气是北控的基石;这些资产我以前也有讲过,这几年年报半年报也会翻出来讲一遍,数据更详细:

1、北京燃气集团,北京控股于2007年重组,以北京燃气集团注入上市公司为标志,转型为公用事业型公司;原北京燃气集团在上市前进行了资产分割剥离;发展前景较好、优质管道资产成立为新的北京燃气集团注入上市公司;原来的液化石油气和热力等效益不佳的资产组合成北燃实业公司归北控集团管理;这个步骤是很重要的。目前北燃实业在册人数比北京燃气还要高出一截,剥离素质低的资产,才能轻装快速前行。在整个北京控股上市公司内,都已经没有了包袱资产,这才有北京控股在去年之前不惧波动和政策调整,经营性净利润连续15年增长。(国内的几家传统电力巨头中,华润电力经营数据一直比华能、大唐、华电好看,主要是因为后面三家落后资产多,人员包袱重,其实大家经营电厂的水平都差不多了多少,中海油对中石化和中石油也有这个优势。)

北京燃气2022年营收696亿港币,同比上升19.8%;净利润约59亿港币(包含陕京管道和尚桥油田分占利润),合并口径天然气销售量216.9亿立方,其中北京市内销售178亿立方,增长5%;北京市燃气消费量遥遥领先于全国其它城市,全球排名第二(仅次于莫斯科),燃气消费密度和商业价值在城燃全球城市排名中毫无疑问是最高的。由于在区域内垄断巨大的消费体量,规模外溢使企业产业链上下延伸,也取得了巨大的收益,且这类的收益还在持续成长中,北京燃气占股40%的陕京管道,2023年为北京燃气利润增长贡献至少6~7亿港币。上桥油气田、陕京管道、天津南港LNG接收站,它们的倚仗是北京燃气巨大的消费量,而且它们也都是行业内最优质的资产。这一点类似于中国神华,神华的核心价值就是神东矿区,后面的铁路、港口、煤化工、火电等都是在神东矿区的基础上衍生出来的。

未来两三年北京燃气净利润80亿应该是比较轻松的,陕京管道就能贡献一半的增量,投资额200亿人民币的天津南港接收站,在2023年供暖季前第一期投产,这个接收站综合素质在长江以北应该是最好的,但运营也需要时间磨合,打通关节,多观察观察, 盈利不需要怀疑,北京市政府有保底条款。

这些年资本市场对新奥、华润、香港中华煤气以及中燃先后追捧,北控及北京燃气早就被市场遗忘了,各类报告只字不提。但从资产质量上看,北京燃气是遥遥领先的。

2、陕京管道,陕京管道系统分为陕京一线,二线,三线,四线及连接线,总里程近6000公里。自1997年陕京一线投产以来,累计输送超过6000亿立方天然气,2023年全年输送天然气约738亿立方,同比增长24.6%;陕京管道独特的区位优势,上游连接我国最大的天然气田长庆,中亚、新疆天然气进入华北地区也是经过陕京运输,下游链接中国天然气消费密度最大的华北地区,沿途陕、晋、内蒙、冀、京、津、鲁覆盖人口超过2亿。

我国天然气在城市大规模使用的历史并不长,陕京一线是我国第1条长距离干线运输管道,运输价格体系经过三次改革日趋完善,最开始是以单条管线回报上限为基准,第2次是以单个公司回报上限为基准,现在是以片区回报上限为基准。陕京管道所在的中东部片区,囊括了中国经济地理上绝大部分区域,作为条件最优质的干线管道,所获得的回报会远远超过平均水平。

国家管网的成立和新的价区制度落地都会极大的促进天然气干线运输的互联互通,提升管网的运输效率。

2022年北控应占陕京管道利润20.8亿港币,2023年应该会超过27亿,未来一两年大概率轻松超过30亿。

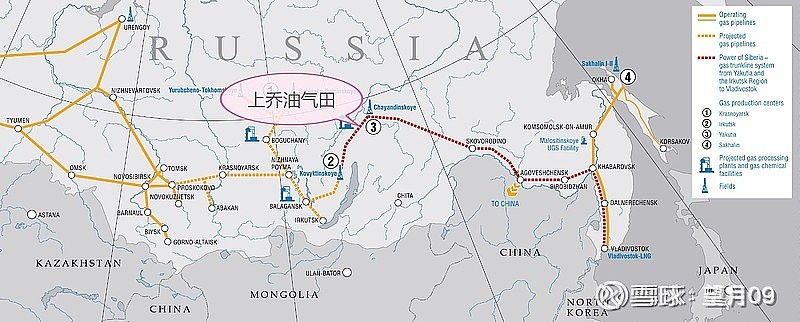

3、上桥油气田,2016年6月俄罗斯总统普京访华与主席会面之际,俄油与北京控股在北京签署共同开发俄罗斯油田协议,主要条款是北京控股旗下北京燃气收购俄罗斯石油旗下东西伯利亚上桥油田20%的股份,2017年6月以11亿美金完成交割。

上桥油气田基础设施发达,油气田靠近东西伯利亚一太平洋石油管道和中俄东线天然气管道。开采成本低廉,每桶开采费用约3.2美金。油气田拥有原油地质储量7.9亿吨,可开采储量1.73亿吨,天然气地质储量约1722亿立方,可开采储量1150亿立方。

目前中俄东线天然气管道所有环节基本打通,己具备投产条件。

4、中国燃气,中国最大的城市燃气经销商之一,积极进取的管理团队,庞大的经营网络,超过5000万终端用户,北京控股是中国燃气最大股东,占股23.4%;2021年湖北十堰燃爆事件,公司放慢发展速度,加大安全投入;2022年俄乌争端导致全球天然气供应结构性矛盾,上游涨价到下游并不能及时顺出;房地产失速,接导致驳收入大幅下降;三重因素导致22~23年中燃净利润大幅下降,这些不利因素在2023年基本见底了;中国燃气是几大燃气巨头起步最晚,发展速度最快的城燃企业,发展中途创始人历经牢狱之灾,管理团队团结一致有干劲,相信他们的自我修复能力。

5、$北控水务集团(00371)$ ,中国最大的水务企业,成立于2008年,从零开始到遥遥领先,优势逐年扩大,连续13年位列“十大水务企业”影响力榜首,截止2023年6月总设计能力达到4381万吨/日。北控水务在成立之初就烙上混合制的优势,北京控股完成收购北控水务前身中科成时,北京控股与前中科成管理团队持股的比例相当,后来经过上市、增发和出售,管理团队持股比例才大幅下降。水务行业自身的特性,混合制就是为它定身量做的,合适的生长条件和自己的努力,才使得这个行业后来者发挥出惊人的能量。有实力的国有股东背景,提供了坚实的信用背书,又比普通国企拥有更灵活的身段去抓住市场机遇。

水务行业特点是前期投入大,资金回收期限长,技术要求高;有比较高的门槛,前期负债会高一些。好处就是垄断经营,回报稳定;所以撇开行业特性,去谈负债,那是不合适的,毕竟天上不会掉馅饼。截止2022年经常性收入已经占到70%以上,现金流转正,最难的阶段已经过去。水务赛道还有相当长的发展前景,北控水务凭借规模优势,品牌已经树立,这种优势随着时间积累,只会越来越大的。

6、垃圾发电板块:EEW,欧洲领先、德国最大的垃圾焚烧发电企业,2016年北京控股以14.3亿欧元全资收购。现在为北京控股贡献年利润10亿港币,eew将长期受益于欧洲清洁能源政策,未来将陆续有新线投产,增加产能,增厚EBITDA。

北京控股垃圾焚烧发电国内板块已投产的15个项目,产能共20,674吨/日,平均单产1378吨/日,项目主要位于一二线城市,部分项目在经济发达的三线城市,国内2022年合计完成垃圾处理量609万吨,北控应占净利2亿港币,从北控的包袱变为正向贡献,随着旧产能的技术改造完成和新产线的投入,国内板块盈利能力会逐渐加强。

7、燕京啤酒,2023年燕京啤酒股份公司预告盈利5.75~6.85亿人民币之间,同比上年增长63%~94%;保持良好的上升势头。过去燕京啤酒在北京控股体系内存在较少,主要是利润贡献不多,但其内在价值其实被大大低估了,后工业化时代这种体量巨大的消费品牌,将会有更强的吸引力。从产量上看燕京啤酒排名世界第八,国内市场占有率接近10%,覆盖人口超过1亿。

毛毛草草就讲这么多吧,过去也有讲过,这些在每年年报和半年报都有更详细的说明。

从板块上计,北京控股城市燃气板块,净利润超过所有的燃气巨头,仅这个板块未来两年可能会达到香港中华煤气净利润的两倍。是国内城燃和水务的绝对龙头,垃圾焚烧发电和啤酒经营保持持续上升的势头。

从经营上讲,北京控股没有什么诟病的地方,从一个地方国企发展为全国性公用事业巨头。过去被大家诟病的分红和市值管理的方面也已经解决,我想在整个资本市场这种质量的公司应该是不多见的吧。