听了业绩会音频录音和业绩快报细节,对上期2021$北京控股(00392)$ 北控年报初探与展望 作一些补充:

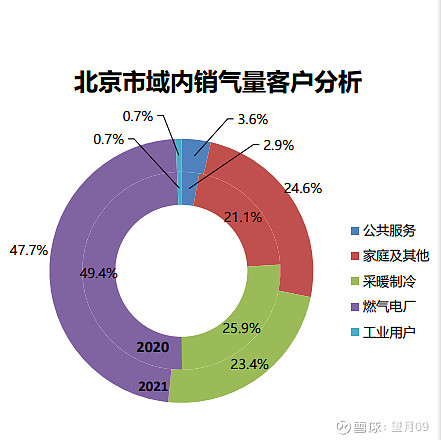

1、北京天然气销售结构变化;家庭及其他与公共服务售气比例增加,发电和供暖用气比例下降;家庭用气销售毛差远高于发电, 如报表所统计的变化对北京燃气有利;

但也存在可疑点,家庭用气占售气比例净增长3.5%,对应北京市内169亿燃气销量就是6亿立方,这相当于新一线城市家庭用气一年的量,很难增长这么多; 发电用气按报表销售气量是下降的,根据发改委统计2021年北京发电量同比增长3%,不至于发电用气量下降,有待进一步观察。

2、$北控水务集团(00371)$ 北控水务2021年进入运营水厂增加188个,己运营的水量设计规模增加12%;但雇员人数2020年为19763名,2021年的雇员人数为17888名,2021年雇员人数净减少1875人,按水量吨/人计算,人员效率提升22%;

北控水务2020年雇员总成本31.49亿港币,年人均成本15.93万(高出海底捞1倍);2021年雇员总成本36.22亿港币,年人均成本20.24万;

从知乎上了解,北控水务确实在存在裁员(包括老员工),缩减预算开源节流的行动;但2021年的业绩快报管理费用增加6.3亿港币,说增加主要由于年内业务扩张令员工相关开支增加以及研发费用增加所致;往年管理费用的波动也就是几千万之内,这有些困惑。北控水务这样的公司基本不存在员工外包的情况,管理费用徒增是因为裁员成本吗?

北控水务资产规模是首创环境1.5倍(首创环境水务规模国内第二),两家企业雇员人数现在比较接近,从运营上首创环境在业内算不错的,也从侧面反映北控水务混合制的优势所在,国企信用+民营管理体制。

国内的水务行业还有很长的路要走,水量快速增长已过去,提质改造+提高集中度是未来的主要方向;这个行业未来在品牌、管理效率、资金成本上谁占住了先机,一定会出现世界领先的水务企业。

3、关于EEW,这里首先感谢中金的分析师精准提问,国外大行的分析师这么多年来问的都是无关紧要的,中金分析师这次主要问三个问题:分红、回购与eew赚了多少钱;恰巧管理层过去有意回避这些问题。

(1)、eew利润的70%分红给北控,30%留存企业发展。

(2)、 北京控股计算eew的利润是以收到的分红为准。

(3)、北京控股在2016年6月收购eew后,北控没有追加投资,EEW也没有增加各类贷款,过去几年之中增加3亿+欧元增扩建投入,由eew经营现金流支持。

管理层依然没有正面直接了当说eew赚了多少钱,理由是说德国和香港的审计标准不一样;但从上面提炼的三点,可以说eew的盈利能力比我们预想的还要更好,实际净利至少10+亿。

4、关于分红,管理层的回答是下次见面时会达到大家的预期,但并没有保证30%派息率,但至少会大幅好于目前这个状态;下次见面是2023年3月31日,是不是说2022年就提高呢。

能理解他们不敢打包票,这不是台上那几个人能决定的,需要北控集团和市政府去理顺北燃,既然敢说下次见面时能达到大家的预期,基本上是要解决北燃的问题了,多给点时间,保持乐观(话说回来理顺北京燃气的问题,派息率提高到40%~50%不是问题)。