至目前为止,大唐发电旗下己运营控股非煤清洁能源电力与核电应占权益装机合计已经超过2000万千瓦,后续发展规模更是惊人,市场知之甚少。

也不废话了,上图上真相:带你走入性价比最好的核电站与那些传说中的比特币采矿现场......

核电部分:

宁德核电一期(108万kw*4)事实上的第一大股东——大唐国际应占权益44%,中广核在宁德核电一期名义权益46%,实际权益为32.29%,由于大唐国际与中广核在2017年签订协议,将一期投票权付与广核,形成一致行动人,中广核才将宁德核电一期从合营公司放到子公司中,实际权益并不受影响。

其它建设中与备建的核电站:

宁德核电二期(108*2),此项目对大唐集团将是里程碑式之意义,由大唐集团核电公司占股47%,中广核43%,福能10%;上图由谷歌地图一年前更新的,实际基本全部整平,计划今年底开工,届时大唐集团将继中广核、中核、中电投、华能、之后第五个拥有核电牌照的企业。

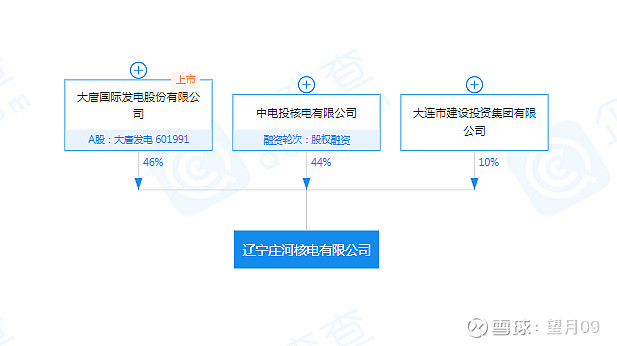

大唐推进庄河核电项目6台百万机组已十余年,目前已入国家和省市“十四五规划”,征地等前期工作展开,项目进度力度将加速进行;

大唐集团核电公司占中核徐大堡核电24%权益,此项目3 #、4# 机组正在建设中,预计2024年投产;大唐集团核电公司占广东阳西核电49%权益,此项目皆已入库,预计广东省在建设太平岭、陆丰核电之后推进。

另大唐国际在内陆省份重庆、江西、安徽皆储备有核电地址。

水电部分:

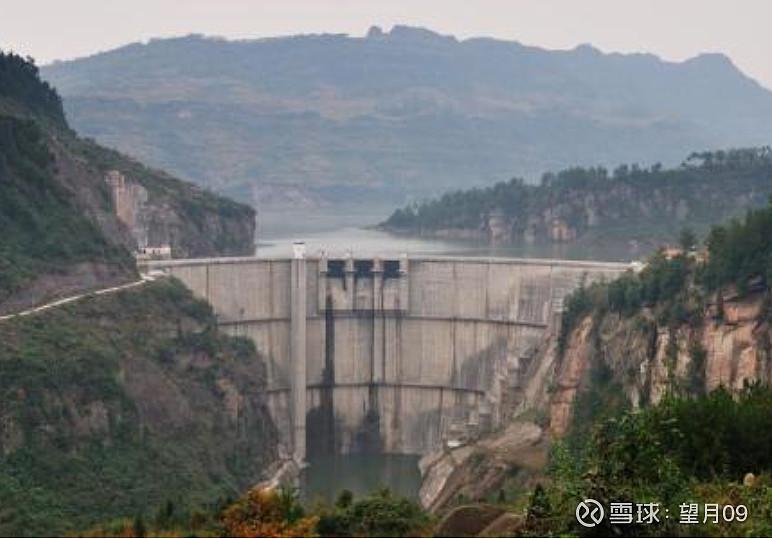

彭水水电站装机175万千瓦,乌江下游,年平均发电63亿度,2008年投产,大唐国际占股64.5%;

银盘水电站装机60万千瓦,乌江下游,年平均发电30亿度,2011年投产,大唐国际占股75.5%;

长河坝水电站装机260万千瓦,大渡河中游,年平均发电108亿度,2017年投产,大唐国际占股53%;

黄金坪水电站装机85万千瓦,大渡河中游,年平均发电39亿度,2016年投产,大唐国际占股53%;

马鹿塘水电站二期装机30万千瓦,年平均发电13.6亿度,引水高水头334米混动发电,年调节,云南文山州最大水电厂,2009年投产,大唐国际占股70%;

那兰水电站装机15万千瓦,年平均发电6.7亿度,年调节,云南省金平县最大水电厂,总投投8.6亿,2006年投产,大唐国际占股51%;

崖羊山水电站装机12万千瓦,年平均发电5亿度,季调节,李仙江流域干流第1级,2006年,大唐国际占股70%;

石门坎水电站装机13万千瓦,年平均发电6亿度,季调节,李仙江流域干流第2级,2010年投产,大唐国际占股70%;

龙马水电站装机24万千瓦,年平均发电13亿度,季调节,李仙江流域干流第3级,2007年投产,大唐国际占股70%;

居甫渡水电站装机28.5万千瓦,年平均发电13亿度,日调节,李仙江流域干流第4级,2008年投产,大唐国际占股70%;

戈兰滩水电站装机45万千瓦,年平均发电20.18亿度,季调节,李仙江流域干流第5级,2008年投产,大唐国际占股70%;

土卡河水电站装机16.5万千瓦,年平均发电7亿度,日调节,李仙江流域干流第6级,2011年投产,大唐国际占股70%;

直岗拉卡水电站装机19万千瓦,黄河上游第4级,年平均发电7.62亿度,近年实际发电量在9亿度上下,2005年投产,大唐国际占股90%;

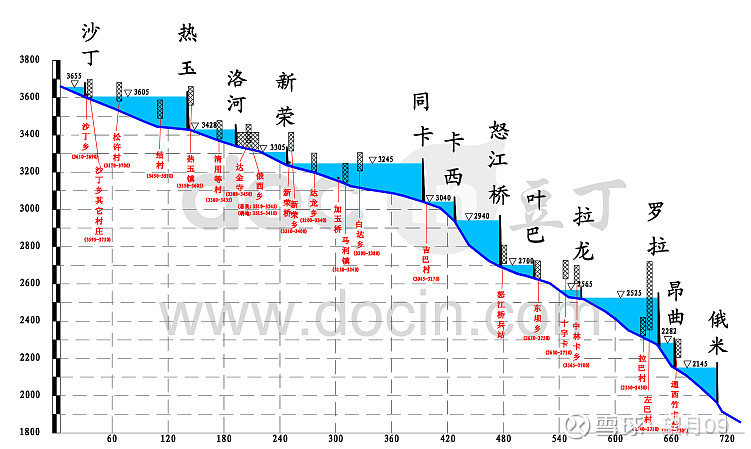

金平、金元、金康三个水电站位金汤河前后33公里河段之间,属于高水头引水发电,三个电站平均额定水头超过450米,装机分别8.1万千瓦、10.8万千瓦、15万千瓦,年发电量分别3.84亿度、5.3亿度、7.85亿度;设计年利用小时都超过5000小时,分别是2014年、2015年、2006年投产,大唐国际占股54.4%;

金汤河口位于长河坝水电站上游2公里处,大渡河流域水电消纳一直不畅,这三个水电站就是传说中的比特币矿场电站。

陈村水电站装机15万千瓦,设计年发电量3.16亿度,近年实际发电量都超过4亿度,多年调节,安徽省最大水电厂,1978年竣工,大唐国际占股100%;

大唐国际海勃湾水利枢纽装机9万千瓦,内蒙乌海黄河中游,设计年发电量3.84亿度,得益于黄河上游良好的调节性能,近年实际发电量都在6亿度上下,2013年投产,大唐国际占股100%;

浩口水电站装机13.5万千瓦,年发电量4.5亿度,重庆武隆,2018年投产,大唐国际占股51%;

角木塘水电站装机7万千瓦,年发电量2.51亿度,渝黔交界处,2017年投产,大唐国际占股100%;

马岩洞水电站装机6.6万千瓦,年发电量2.56亿度,重庆彭水,2006年投产,大唐国际占股100%;

上图分别是藤子沟水电站、鱼剑口水电站,位于重庆龙河上,年发电量1.92亿度、1.8亿度,大唐国际占股分别为100%、82.5%;

大唐国际的水电,虽然不如长江电力,华能水电和国投电力~流域统筹那样大气磅礴,各个项目也是精挑细选,都有不错的性价比。

目前大唐国际水电亏损主要集中在云南李仙江流域,云南省八个电站平均造价大约在7000/千瓦,李仙江流域6个水电站平均上网电价约0.14元。

大唐国际水电后续发展主要集中在怒江上游干流,大唐国际拥有怒江上游干流开发权,12个梯级开发+松塔水电站,约2100万千瓦,年设计可发电量900亿度,是目前大唐国际水电产能的两倍多。

国家对西藏水电开发已经下定决心,雅鲁藏布江大拐弯已纳入十四五;怒江上游全面开发要等到川藏铁路通车才会启动,届时可以节约数百亿物资转运成本,具备经济开发条件。

风电部份:

大唐国际张北、承德风电场

大唐国际江西新能源风电场

大唐国际福建平潭风电场

大唐国际目前已投入运营风电场装机在400万千瓦上下,今年底会接近500万千瓦,风电场主要位于河北、辽宁、内蒙、江西、福建、广东、宁夏等省份,上图是几个代表性的风电场,其它还有太多,不一一列举,大唐国际风电资产基本都是全资产持有,很少有少数股东权益;

未来几年大唐国际风电都会有一个快速发展的过程,发展的方式会主要围绕已有的水火电资产进行风电投资,以正确的姿势应对未来市场化的准备,比如:大唐托克托火电厂二次创业,已在周围县域签订150万千瓦风光电资源,将来与火电打包外送;

光伏部分:

江苏大唐国际吕四港火电厂之滩涂配套光伏电场

大唐国际青海格尔木光伏发电场

大唐国际张家口光伏电场

大唐国际现在已运营的光伏电场63万千瓦,在2021年将突飞猛进,2021年会有250万千瓦陆续投产,介时运营光伏发电产能会达到300万千瓦;

大唐国际光伏发电的发展与风电一样,发展的方式会主要围绕已有的水火电资产进行光伏投资,以正确的姿势应对未来市场化的准备,东部地区以渔光互补和滩涂配套为主,西部集约化光伏电场。

燃气热电部分:

大唐国际北京高井燃气热电厂

大唐国际江苏金坛燃气热电厂

大唐国际绍兴江滨燃气热电厂

大唐国际广东肇庆燃气热电厂

大唐国际目前已运营的燃气热电联产462万千瓦,均位于东部经济发达城市。

在粤港澳大湾区的深圳、佛山、广州、惠州,大唐国际全力出击,深圳、佛山燃气热电联产已经投入建设,广州、惠州也将开工,这4个城市新建和扩建的燃气电厂规模将达到620万千瓦,在燃气发电方面,大唐国际也在急速前进。