之前开了一个散贴,现在转到这个有标题的主贴上。大家有什么关于医药企业和医药投资的问题,我可以和大家聊聊。

补个通知,现在空白期,可以趁机和大家说说具体的医药股,马上募集新私募产品了,愿意认购的可以私信联系我!

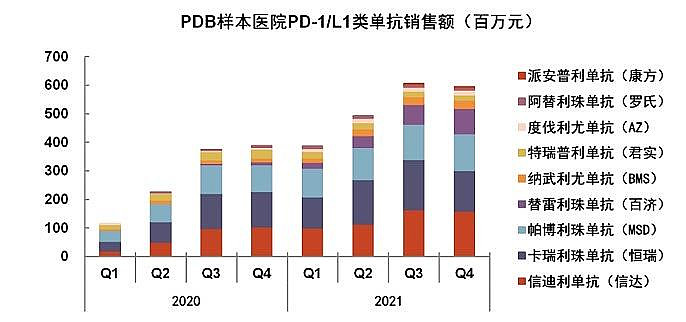

1、很多人问PD-1,一图解千愁

2、迈瑞医疗估值怎么样?

迈瑞现在的特点就是足够大、足够稳,但是也足够缺乏弹性。估值嘛,从过去的估值波动上下限看,现在算估值中枢,看未来几年大概率就是赚个业绩钱。

医疗器械里面,迈瑞的股票特点就是,肯定不是股价弹性最大的票,但是比较适合打底仓的票。

3、复星医药的研发能力

复星的研发体系并不是像恒瑞、信达这样有独立研发体系,而是分散在复宏汉霖、复星凯特、重庆复创、复星弘创等层面。总体来说,CAR-T以CD19为抓手,提前走了一步,但不如传奇这种在全球都能打的企业。复宏汉霖是国内最早做生物类似药的企业,在生物类似药领域赚了收入但是没赚到估值。——所以,复星的研发,咋说呢,能够支撑复星药品业务在下一个时代仍然有竞争力产品,但无法成为新时代的领军企业。

4、爱博医疗

爱博现有的人工晶体和OK镜产品都可以看,甚至还有翻倍以上的空间。所谓估值是否可以买,我觉得几个衡量标准,一个是增速和估值的匹配程度,一个是市值和现有/在研产品空间相匹配。

现在市值,咋说呢?消化了一部分估值泡沫,但对于现有业务算不上便宜,可能包含了一部分的离焦镜、ICL、彩瞳等后续产品的潜力预期。

5、健帆生物的产品是否真的有技术壁垒

健帆血液灌流产品有综合壁垒。1、血液灌流器这玩意不是谁都能做好的,你去看准备IPO的百合医疗,就在血液灌流产品出了问题,但同时这个产品也不是就健帆能生产,别人死活做不出来,现在威高-阳权也在大规模做。2、因为是血透产品,临床端服务是比较考验企业的能力之一。而只有上规模之后,才能完成完整的服务体系。

但所谓的种种壁垒,在医保局眼里可能差异度都不够。所以,健帆现在估值低,原因仍然是头上悬着一把叫集采的利剑。所以,可能政策预期波动带来的股票涨跌,比短期经营业绩变化,影响更多些!

6、怎么看现在三十多亿市值的春立医疗

被集采的骨科关节企业,以前的利润表都不用看,底层逻辑切换之后,等新的价格体系和经营模式确立,新的利润基数形成之后,再去找新估值体系。

而且春立上A股之后,A股的80亿市值和港股的30多亿市值,到底哪个才是春立的真实市值呢?

7、丽珠集团

我们管丽珠叫哆啦A珠,丽珠算是有很长历史的传统药企里面,还在尽量适应时代,没有被时代淘汰的企业——我的评价,丽珠是韧性很强,适应能力也很强的药企,贯穿不同医药时代。

8、金斯瑞的业务板块

基因合成业务,金斯瑞是全球第一,这个业务也是金斯瑞基本盘,可以按照正常估值体系给估值。

酶业务体量不大,经营在变好,现在是亏损状态,可以参考A股溢多利,但对整体市值影响不大。

对整体市值影响比较大的是传奇生物和生物CMO。

传奇生物就是按照美股市值,在港股不同市场环境下给不同折扣率。

生物CMO,也就是金斯瑞蓬勃生物,质地比大家想的要好些,应该是国内最大的质粒供应商。21年做到了收入翻倍,订单也翻倍,现在差不多有5亿收入规模。

9、怎么看现阶段的恒瑞

典型的转型期大药企,需要找经营底和估值底,经过一轮双杀之后,风险释放了很多,但可能还有比较差时间的磨底过程,做左侧就按照逆向投资原则来,做右侧就看存量业务出清和新业务增量。

在A股,恒瑞仍然是一哥,当然在转型周期内,估值逻辑有点复杂,有时候就是简单粗暴在PE数值上做加减法,有时候就是仿制药集采的减分项叠加创新药进展的加分项——总体来说,现阶段下估值复杂度提升了——展望未来,仿制药集采带来的负面影响弱化后,逻辑可能更清晰,投起来更顺,当然那时候可能估值和市值都起来了——所以,如果愿意现在投资还是按照逆向投资逻辑,不断审视安全边际吧!

10、相比于阿拉丁的增速,泰坦快的多,是生意模式的区别造成的吗?泰坦这种增速延续性如何看待。

泰坦如果不是继续做品类扩张或者代理等新业务,长期看就是和国内科研投入增速差不多。两者现在的增速差别,我觉得不是生意模式造成的,更多是个体原因,阿拉丁算是行业增速,泰坦现阶段横向和纵向扩张,带来了超过行业的增速。

11、请问您怎么看先健科技?您觉得该公司的核心问题是什么?

这个公司和微创比,算是多方面弱化版的微创吧!前瞻性布局没有那么广,战略高度也没那么高,封堵器、主动脉、起搏器、左心耳都比较早布局,但总感觉差口气,起家的封堵器市场太小,主动脉被心脉压着,左心耳本来寄予厚望,但是后继者跟随也很快。

12、药企国际化所面临的主要风险和挑战

其实现在国内医药行业可以分为几类,一类是big Pharma,都处于转型期,只不过有的用创新药驱动转型,有点用医美等新业务做业务扩展。另一类是biotech,要么是找具有bio Pharma卖相的药企,要么是有卖身或卖产品价值的小biotech。其他靠不上的,价值量都降低。

最后国内外维度看,一类是有出海能力的,百济神州这种,另一类是在国内混混还行,出海比较难的。

国际化的最大挑战其实就是不要指望一口吃个胖子,之前信达的事情,我反倒担心大家一窝蜂的去走捷径,那个时候一级市场又开始漫天要价。所以出海还是一步步踏实做国外临床比较好!

13、怎么看待200-300亿港币市值的器械一哥---微创医疗

直白的一句话,不看好1000多亿的器械一哥,看好200亿的器械一哥——给中国版美敦力留个希望,也给投资者留个涨幅空间。

14、怎么看微创机器人

医疗机器人这个大品类,本身挺好的,属于帮助医生解决问题的产品。也就是说,不考虑费用问题,大部分医生都是愿意用医疗机器人的,无论是现在大家能看到的用于骨科定位的机器人,还是难度最高的腹腔镜机器人。

这个行业的发展主要矛盾在于产品必须性和医疗成本之间的矛盾。说白了,医保局也不是XX,也不会为了手术好20%,而增加一倍的手术成本。所以,合理定价才是医疗机器人能够快速普及的根本。

最后多说一句,现在行业太多的中国版达芬奇了,就不容易达到达芬奇的垄断地位和垄断利润。

15、亚盛医药

亚盛算是小市值biotech里面,重心在做全球化临床,在BCL-2等靶点的研发进展有看点。商业化层面,不知道应该夸信达的销售力还是夸亚盛的产品,反正上市后到现在有5000万销售额,比我预期要好。

16、百济和恒瑞二选一,你会选哪个,基于什么逻辑?

很难选——但是我可以提供一个角度,假设两者一样市值,那么10年后谁是国内药企第一,就选谁。

现阶段,只能说百济神州作为典型biotech,市值受到管线进展、外部融资环境等因素影响。二恒瑞作为典型的转型期big Pharma,也可以借鉴辉瑞这种巨头一路走来的经历(一个是仿制药集采,一个是专利悬崖)。

17、某些小票

关于赛升,告诉你一些股票投资的秘诀;1、很久没有券商覆盖的票,都大概率不用看了;2、大部分产品都是被集采的命,也不用看了;3、上市5-8年,还没有超过100亿市值,也不用看了!

18、血制品多少倍市盈率合适?

血制品这玩意最牛的地方在于现金流好,我觉得即使没啥增长给个二三十倍没问题,如果在采浆能力扩大,业绩增速快的阶段,估计四十多倍都可以接受。

当然多说几句,无论是博雅之前等着丹霞注入,还是双林合并,都是有额外预期的,这个阶段并不是简单看内生经营。

在血制品行业,我最怕听见的就是翻倍产能,现在行业每年产能差不多9500吨,还能做到供需平衡。上一轮血制品采浆量大幅增加,产能扩张的时候,带来的后果就是供给过剩,渠道库存增加,企业很难过——不要再来一轮快速扩张周期了!

19、集采对药店究竟是利好还是利空?影响有多大?

仿制药集采对于药企影响更大;对于药店来说,取消药品加成,而不是集采,才是处方外流的最大因素;单纯评估集采对药店影响,我自己判断可能更中性偏利好一点,毕竟有些品牌集采没中标走院外市场的话,还是要依靠药店。但是说实话,处方药这一块的变化,对药店的影响没有大家想象的那么大,至少集采几年,观察下来是如此!

20、请问和元生物在基因治疗领域竞争力如何呢,未来发展前景如何?

CGT这个行业可能是抗体之后,又一个比较大的领域。从药明系看,孵化出抗体的药明生物后,大家都看着药明生基的发展。和元在基因和细胞治疗领域,找到了溶瘤病毒这个产品化相对进展较快的品类,积累了CGT领域的CMO能力,现在看算是国内有一定收入体量的企业。但现在情况看,比赛才刚刚开始,还看不清CGT CMO领域未来最终格局,但和元在现在这个时点登陆资本市场,对于自身还是帮助很大的,毕竟一旦产业进入到快速崛起阶段,上市公司可以做到融资快速扩大产能。

这个行业最重要的还是跟踪产业成熟度,其次才是微观看各家企业的技术能力。

21、正海也有产品被集采,但股价为啥相对坚挺?

一方面,正海除了脑补膜外,还有一块业务是口腔修复膜,背后的种植牙行业景气度不错。另一方面,大家指望得更多的是已经发补材料的活性股这种大招。所以,几个逻辑下,脑补膜集采之时瘸了半条腿而已。

22、博瑞医药这公司质地如何,天花板高吗,大概能到多少市值

博瑞以高壁垒原料药技术能力角度看,是质地不错的企业。但也存在原料药企业的同类问题,就是单一产品增长非线性。而从博瑞过去几年的发展看,也不会去做CMO业务,就是找专利到期的难仿制药做原料药及制剂。

23、ok镜会不会集采?

我之前给过排序,消费器械应该是离集采最远的一类医疗器械。集采的容易程度,医保的临床器械>自费的消费器械。当然话也不能绝对,呼声很大的种植牙估计就是风头太盛,被政策点名了!

24、麻药

看,个人的观点还是,短期国家不太会对管制类精麻开刀,毕竟这类产品首要的问题是别出事,别外流。 但投资者可能接着会问人福医药,我只能说宜昌人福可以给的估值,比人福医药整体要高不少。

25、康泰生物

现在看,康泰的新冠疫苗可以暂时不给估值了,去年国内一共不到3000万支,加强针也就是这群人。

更多的关注后续13价放量和人源狂犬获批,带来的增量吧!两个苗正常做做都是5亿利润级别的产品。

所以,康泰就是现有产品线(四联苗、乙肝等)+13价+人源狂犬的预期利润,折现回来算估值和市值就行!

泰格,对我来说就是经营利润给一个与经营增长质量和增长速度相匹配的估值,对投资收益给一个医药PE基金的估值。

药明康德,我觉得倒是很简单,现在增长动力还在,就是正常估值就行,能承受70X,你就可以21年7月买,如果只能承受30多倍估值,就现在买。短期可能要把22/23年平滑一些来看,毕竟合全也有辉瑞的大订单,导致22年整体业绩会很猛,23年则有高基数问题。

27、流感疫苗21年一塌糊涂,这个品类接下来您怎么看?

我记得流感疫苗的上一个高点是禽流感时期的6300万支。长期看,是一个不断提升渗透率的过程,但是短期看是一个疫情驱动短期爆发的品类,疫情过后或者有疫情针对性产品出来后,现阶段流感疫苗的常规接种量差不多是4000万支级别。过去几年的结构增量在于四价流感,到21年,估计也快完成替代,未来就存量竞争。或则百克的鼻喷小众品种可以看看,但是太细分,也没有太大量。

大家可以在这个贴下,继续留言