关键词:中枢神经药 仿制药集采

查了一下历史文章,我大约在5年前,的确写过恩华药业,具体见《userfield谈恩华药业(002262)》网页链接 虽然是很早的文章,但是恩华这些年的发展变化预测性很强,所以,到现在仍然值得一看。当时文章里阐述了我对神经系统用药的理解,也介绍了当时的主要品种。

现有产品驱动力

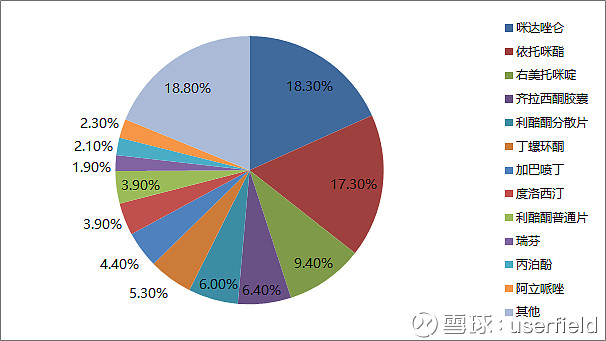

这些年,除了当时(13年)的主要品种(1)麻醉类:咪达唑仑、依托咪酯、右美托咪定、丙泊酚、芬太尼;(2)精神类:利培酮、齐拉西酮、丁螺环酮、西酞普兰、度洛西汀;(3)神经类:加巴喷丁;又陆续获批了麻醉类的瑞芬太尼和精神类的阿立哌唑。本来18年开始处于老产品稳定,新产品快速放量,工业增速从20%回升到30%的良好态势,市值在18年中也接近创新高到180亿。但是一个集采黑天鹅,就……

咪达唑仑:我觉得增长驱动力要从产品特点着手,咪达唑仑的优势在于快速镇静和镇静期超过7天的患者都可以用,从公司表现看,2016年起ICU的销售额已经超过了麻醉科。

依托咪酯:静脉麻醉药物之一,但由于不适合长期注射和应用广度的限制,销售额远低于丙泊酚;近几年,恩华采取差异化竞争策略,由于依托咪酯疼痛感较低,在无痛胃镜等领域的增长很快。

右美托咪定:右美的镇静效果好、适应范围广、定价高,奠定了其重磅麻醉品的基本属性。新进入17版国家医保是整体品类的驱动力,落到恩华身上还有错过上一轮标期的新中标效应。在扬子江以新4类获批一致性评价批文中标集采之前,一切都是那么美好。但集采一出,感觉右美价格立刻要降到10块钱似的(相对现在100元价格降90%),又好像是以后扬子江份额最大,恒瑞、恩华连肉都吃不到了似的(恒瑞出口转报批文会很快,恩华的右美也在准备一致性),未来大概率是这个品类增加了一些一致性评价新玩家,价格保得住,大家都有肉吃,这个道理扬子江还是懂的!

芬太尼系列:我觉得这个品类是恩华的菜,批文数量壁垒+大空间+低市占率+未来全系列批文(舒芬/阿芬),希望恩华能从人福嘴里抢到部分市场,10%的市场份额也意味着现有规模翻几倍啊!

利培酮:个人没有那么乐观,主要是批文数量比较多,如果未来集采到利培酮的时候,可能价格竞争比较激烈,口崩片/分散片的剂型定价优势都没有了,不知道最终结果会怎么样!

阿立哌唑/度洛西汀:这类批文格局暂时还不错的品种,临床重点品种,恩华需要做的就是在窗口期(在批文泛滥之前)迅速做大成规模,至少提前形成卡位效应和品牌效应(新集采规则下这些要素可能被弱化,具体到什么程度要再具体分析)

投资小贴士:我希望大家对于研究的公司,从投资角度拆分出驱动力来,虽然很多上市公司本身都没有这样的意识,但是拆分出驱动力就知道未来要跟踪判断哪些要点。譬如连锁药店,我们一般愿意把增长拆成同店增长+新开店+外延并购三大要素,当然也可能有医保增量、产品涨价等一些其他要素,这样你可以挨个驱动力去跟踪验证。我其实比较头疼滚刀肉型公司,就告诉你我们今年有30%增长,具体问增长来自于哪儿的时候,就说“你别管怎么来的,肯定30%以上增长”——这样的回答让我无所适从,就凭管理人一句话,先立个靶子,最后达到或者超过目标就涨一波,低于目标就跌一波,那么研究起到什么作用,分析的价值在哪儿?

例子1: 17中报过后去调研某公司,中报报表很奇怪,化学药下滑8%,中药增长40%多,但是你问公司到底啥原因,公司不给解释,就是中药发展稳健,化药发展不太好,我接着问:中药增长这么多,有什么品种增长是比这个平均数好的(想分析一下是不是头部药品高增长带到整体增速提升),然后说了一个药品(占比肯定不到10%),这个增长58%,其他就说不出来什么产品在平均值以上了;然后再继续追着问,人家就有点不高兴了,就去回答消费业务的问题来了!结果,到了年报,拆分出来的下半年数据是中药增长4%,化学药增长22%,和上半年表现就是完全反的。到现在我都不知道,为啥当年上半年和下半年中药/化药增速波动这么大。这样的公司,或者说至少这块业务,你没办法通过拆分驱动力去验证公司增长趋势。

未来产品布局

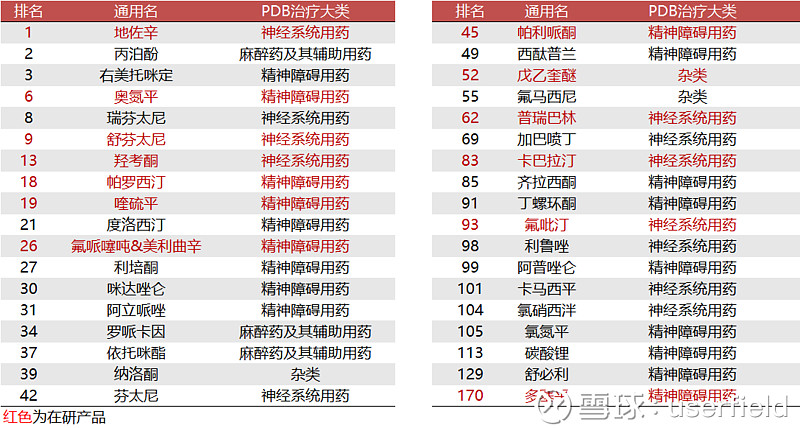

我就做了一个很有意思的列表,就是刷PDB终端数据库,把麻醉/精神/神经三大类中枢系统用药现有用药排名列出来,看看恩华的产品布局。从图中我们可以看到终端用药金额前50名药品中,恩华现有+在研一共布局了20个品种,所以,说恩华是中枢系统用药布局最全的药企之一,不为过。

那么我们要提出几个问题,

问题1:为什么恩华是中枢神经用药龙头,但是现在的收入/利润规模还不算大?

我们去看恩华的主要产品,一类是市占率非常高的产品,譬如咪达唑仑或者依托咪酯都不是中枢神经领域最重磅的药物,这两个药品排名都在30名开外。恩华产品多,还不如扬子江/恒瑞/豪森把单一品种做到10亿以上规模,带来的利润多。另外一类是右美托咪定、瑞芬太尼、丙泊酚等,虽然是榜单中的TOP产品,但是恩华的市占率都不高,有获批较晚的原因,也有竞争对手太强大原因。

例子1:右美第一个是恒瑞09年首仿,恩华第二个要等到11年,实力差距大,还错过了标期,差距就有点大,导致恒瑞拿里80%份额;

例子2:瑞芬太尼,恩华是在人福把芬太尼系列做到了小二十亿的时候才拿到的批文,又经历了原料药事件以及配送问题(这些都卡在国药系手里),瑞芬的准入工作花了太长时间了,18年低基数下有60%多高增长,可能到19年过亿规模后就能理顺销售渠道,形成规模效应了。

例子3:丙泊酚这样的药物,虽然国产批了好多家,但是大部分市场份额还是在进口的阿斯利康-得普利麻以及费森尤斯-“静安”。

这类都属于竞争对手很强,恩华市占率较低,但是后续可以通过提升市占率来增加销售额。

问题2:后续布局的产品中有哪些潜力重磅?

1)芬太尼系列的舒芬太尼&阿芬太尼:从人福芬太尼数据看,舒芬太尼15亿销售额,比瑞芬太尼更有潜力。而恩华的舒芬太尼已经进入优先审评了,也就是说处于临门一脚的状态。而阿芬太尼,人福也没有上市(优先审评报生产),恩华如果在如今快速审批时代加把劲,可能获批进度不会落后太多。中期看,恩华/人福具有芬太尼全系列批文,30亿规模的市场蛋糕最后怎么划分,就要看恩华的销售能力如何了!

2)羟考酮:之前人福Epic仿制大名鼎鼎的羟考酮-奥施康定,当时大家报以很大期望,同时也科普了一下这个麻醉大品种。在阿片类药物中,羟考酮排名第二,国内大约10亿以上的市场空间,萌蒂一家独大。国产只有华素批了片剂,针剂还没有企业获批,恩华未来能够获批也是麻醉线的强驱动力。

3)地佐辛:中国的终端药品市场,总有些逆天bug产品,扬子江的地佐辛就是典型代表,一个国际上算是老药的产品,在国内麻醉领域能卖到50亿销售额,也是很神奇的事情。这里说一个know-how的医药知识,在我国麻醉品领域管制很严格,医院中一类麻醉品需要主任医师开具所谓的红处方,而定价很高的地佐辛却恰恰是二类精神药品,然后你懂的,这玩意上量就非常快,分分钟重磅药了!现在国内恩华和双鹤都报了仿制药批文,就看国家要不要再批新的批文了!如果恩华批下来,咬一口扬子江的份额,比扬子江咬恩华的右美托咪定,要疼多了!可以说,如果19年内恩华能把地佐辛批出来,大家就也可以YY了!

4)还有一批从疗效看算是细分领域的主流药物,譬如说抗抑郁-帕罗西汀,抗精神分裂-奥氮平、喹硫平缓释,老年痴呆-卡巴拉汀,但是前面已经有市场领先者,后续在的药企较多,如果最后的批文过多就容易造成今年集采的囚徒困境式降价。所以,这类药物,我个人的态度相对保守一些。

问题3:后续布局的产品中有哪些创新药?

前面提到的那些都算是仿制,但是好在获批概率都比较大,近期恩华合作引进了一些创新药,也反映了恩华战略方面的一些变化,更开放、更愿意花钱去布局新药。但对于新靶点型的创新药,最后是否能批出来,我也不确定,而且整个过程可能会需要较长时间。

2017年1月合作引入美国NuvOx公司失血及失血性休克治疗药物NVX-408

2017年3月合作引入英国ZysisLTD阿立哌唑长效制剂,

2018年4月与江苏晶立信合作开发精神分裂治疗药物棕榈酸帕利哌酮(1月1针)

处于国内临床阶段的产品包括:

1)丁二酸齐洛那平片:主要用于治疗急性和慢性精神分裂症,以及其它各种精神病性状态的明显的阳性症状(如:幻觉、妄想、思维紊乱、敌视、怀疑等)和明显的阴性症状(如:反应迟钝、情绪淡漠及社交淡漠、少语等)的治疗。

2)D20140305-1盐酸盐片:主要用于治疗急性和慢性精神分裂症,以及其它各种精神病性状态的明显的阳性症状和明显的阴性症状的治疗。

3)DP-VPA片:丙戊酸的磷脂衍生物,对应癫痫等适应症,目前处于一期临床,即将进入二期临床

4)TRV-130:主要用于静脉注射阿片类药物患者。相对于传统阿片类产品,TRV-130不仅镇痛潜力较大,而且治疗窗口宽,副作用较小。被美国FDA授予突破性疗法认定,正处于NDA申报阶段(忘记听谁说的FDA那边好像出了问题,回头验证)。

我们之前谈了恩华的现有和未来产品线,就产品本身来说还是偏乐观的,除了研发进度和效率,可能无法媲美恒瑞、科伦,但对于恩华历来就是一个慢节奏的公司来说,已经算开始积极动作了!

既然写恩华了,接下来我就谈谈大家关心的集采新规吧,毕竟投资恩华,这个是一个绕不过去的话题。

招标新规则被杀的白马

在4+7集采规则下,市场预期药品大幅降价,对未来整个仿制药带来根本性的逻辑打击,市场认为未来仿制药都大幅降价,所有仿制药企业利润都会大幅下滑,现在都是静态低估、动态高估,否则无法解释恩华按照19PE算只有15X估值的状态。

恩华作为中枢神经仿制药白马,成为了市场专杀白马行业的一匹马,已经从高点跌下来60%了!跌幅从绝对值来看,已经够多了,但是否跌到底,可能要看市场自身的表态,我认为再出一个省份价格联动招标的新闻,股价不再跌了就算是阶段底部!

仿制药集采后时代

我最近在话题 #仿制药集采后时代#,也在不断思考仿制药行业未来在新规则之下的发展推演。

1)会不会像美国那样,仿制药就变成纯粹的制造业,仿制药企只赚加工费,混10%的净利率;其实这种状态,大家不仅要担心净利率下降,更要担心整个盘子在缩小。

2)还是说就是双信封2.0,仅仅是国内药企的一个坎,迈过去又可以进入稳态继续发展?

3)中期是否会处于混沌状态?有的省份执行偏左的政策,重磅产品30亿变3亿,有的省份缓和一点,以价换量,节省销售费用后利润不变甚至略增?

在现有已知的博弈条件下(同一层次竞价/单一中标/带量),暂时进入了囚徒困境状态(恩替卡韦/替诺福韦),但未来如何发展,我在这里不下定论,大家可以多讨论!

总结

我一直会持续关注恩华,无论是所在行业还是公司自身发展节奏,都是有壁垒有进展的,仿制药集采风暴过后,恩华仍然会保持自己的龙头地位。现在需要把握的就是,考虑集采影响下,什么样的动态估值是合理可以下手的估值。或者说,集采新规下恩华的内在价值怎么算,下限在哪里?剩下的事情就是价值投资方式,价格低于价值时买入就好!

附录:早期文章《userfield谈恩华药业(002262)》

最近有重新关注麻精类行业,除了人福以外恩华药业是行业内非常值得关注的企业之一。那么我们就从恩华的各个方面看看其投资价值。本文从恩华已获批以及在研产品竞争力和潜力的角度分析一下未来的发展前景。

首先,介绍一下恩华所在的行业,恩华主要产品包括麻醉类、精神类和神经类,广泛的说是神经系统类药品,这类药品具有以下两个特点:1、国内外市场规模以及排名差异非常大,在国外这类药占比接近25%,是超过心血管和肿瘤药品排名第一的大类药物,而国内只有不到10%的市场份额,并且还是包括了很多脑保护剂类的重磅产品之后的份额,如果单看抗精神、抗抑郁等细分行业,占比就更小;总的来说,还是这类非表观疾病药物(不像肿瘤等急症药)的治疗人群比例还是相对较小,同时也说明了未来的空间比较大;2、麻精类药品属于管制类行业,药监局规定生产和流通最多只给几个批文,譬如说麻醉单方制剂最多三个文,或者换句话说这个行业天然具有竞争壁垒性和行业寡头垄断性的特点,这也是宜昌人福能够依靠芬太尼系列达到5亿净利润规模的关键所在;

其次,我们介绍一下恩华现在的主要产品:(1)麻醉类:咪达唑仑、依托咪酯、右美托咪定、丙泊酚、芬太尼;(2)精神类:利培酮、齐拉西酮、丁螺环酮、西酞普兰、度洛西汀;(3)神经类:加巴喷丁;而现在估计规模较大的品种只有咪达唑仑、依托咪酯和利培酮,但好在基数较小的品种大部分都是获批不久,发展还是非常快的,并且空间也比较大。恩华在研的品种中也有一些不错的重磅药,包括麻醉类的瑞芬太尼、精神类的阿立哌唑、神经类的普瑞巴林、麻醉类的复方制剂布洛羟考酮以及抗高血压的1.1类新药埃他卡林;

我们接下来看一下恩华产品的市场竞争格局:

一、麻醉类药品可以分为麻醉镇痛药、麻醉镇静(静脉和吸入)等;

(1)麻醉类中麻醉镇痛药主要是芬太尼系列、曲马多、吗啡等,目前看芬太尼占有超过一半的市场份额,而之前这一系列产品都是宜昌人福独家垄断的,随着11年恩华的芬太尼以及12年国药廊坊的芬太尼和瑞芬太尼获批,未来这个领域会成为三大寡头垄断竞争的格局,如果对比中美两国的麻醉药使用量你会发现这类产品未来的空间还是非常大的;但是对于恩华来说,一方面芬太尼获批时间还比较短,另一方面瑞芬太尼还没有批下来(最新情况是发补),恩华在芬太尼市场还没有太大动作,相比来说国药廊坊步伐比恩华估计要快一些;

(2)麻醉类中静脉麻醉镇静药包括丙泊酚、咪达唑仑、依托咪酯和右美托咪定,恩华的麻醉类产品大部分集中在这个领域。

咪达唑仑(力月西)是首仿,原研是罗氏的多美康,竞争企业包括人福和九旭,力月西依靠性价比以及较早的进入市场,获得了非常高的市场占有率,据说市场份额达九成;

依托咪酯的市场中只有原研的德国贝朗和恒瑞(水针剂),但是福尔利依靠脂肪乳针剂的剂型独家也有不错的竞争力,有七成左右的市场份额;

2011年恩华的右美托咪定获批,原研好像是雅培,恒瑞09年拿的批文,据说2年下来就做到了2个亿的规模,一方面说明这的确是个不错的品种,另一方面也看出恒瑞销售的强横;排在恩华后的是11年获得批文的四川国瑞和13年拿到批文的辰欣,未来恩华能把这一品种经营到多大规模就看其在这一领域的销售能力,个人感觉应该还行,毕竟恩华是靠这个行业混饭吃的!

丙泊酚的原研是01年进到国内的阿斯利康的普利麻,占了丙泊酚的半壁江山,市场份额其次的是费森尤斯,接近20%,国内企业主要是陕西力邦和四川国瑞,各有10%的市场份额,所以恩华虽然12年获得了批文,但只能是使自身在麻醉镇静领域的产品线更加齐全,短期估计很难干掉阿斯利康和费森尤斯,估计只能和国内企业抢市场份额;

(3)麻醉类中吸入麻醉镇静药包括七氟烷和异氟烷、地氟烷等,占有一定份额的国内企业包括恒瑞和鲁南贝特,印象中恩华在这方面没有什么布局,倒是宜昌人福刚获得二期临床的批件,如果出来了也是大品种!

二、精神类药品包括抗精神病药、抗抑郁药和抗焦虑药等;

(1)精神类中抗精神病药包括奥氮平、利培酮、喹硫平、阿立哌唑和齐拉西酮等,其中恩华在利培酮、齐拉西酮和阿立哌唑几个品种上都有所布局;

奥氮平除了原研的礼来外,国内有江苏豪森5mg、10mg片剂(欧兰宁)于2001年获批,常州华生制药的原料药及其5mg片剂(悉敏)于2003年获批准;

喹硫平的原研是阿斯利康的思瑞康,国内有制剂批文的企业包括被复星收购的洞庭药业和苏州第一制药;

利培酮的原研是强生的维思通,国内普通片剂接近10家,分散片剂型有恩华和刚刚获批的华海2家,口崩片有西安杨森、齐鲁、常州四药、西点药业等4家,西安杨森市场份额超过60%以上,恩华份额大约在5%,虽然恩华可以靠分散片的剂型优势维护自己的市场份额,但是剂型方面口崩片、口服液和杨森新上的微球剂型都要比分散片都要好些,所以恩华在这个产品上面的优势并不是非常大!

齐拉西酮的原研是辉瑞的卓乐定,国内批文包括重庆圣华曦和恩华,其中恩华09年获批的针剂是冻干粉剂型属于独家,按道理来说这个品种应该是一个大品种,但是在国内市场中的表现不尽如人意,与全球市场上十亿美元的规模相比相差甚远,而恩华由于产品、推广时间和定价策略等原因,也没有拿到足够大的份额,大约只有10%的占有率;

阿立哌唑的原研是施贵宝和大冢制药的安律凡,原研企业通过缓释微球技术开发长效注射剂,不断的进行剂型创新并增加适应症的研究,终于坐上了全球药品销售榜第一的宝座。这一重磅药的国内批文包括成都康弘(口崩片)、上海中西制药和重庆医工院(原料药),目前市场份额差不多是大冢、康弘、中西三分天下,而后续报审的包括恩华、豪森、齐鲁、华海、福安等数家企业,可以想象未来恩华入股获批这一产品,那么觉得算是个潜力重磅,但是同时面临着进入市场时间较长的康弘、中西的竞争,也面临着豪森、齐鲁这样的巨头的压力,想在这一品种中站住脚却不算容易!

(2)精神类中抗抑郁药品在国内销售规模大约在30-40亿左右,而国外抗抑郁药品的销售额超过200亿美元,个人感觉是中外差异非常大的药品子行业之一。国内治疗抑郁症主要是SSRI类药物(选择性5-羟色胺再摄取抑制剂),并且市场的格局非常清晰,主要是“五朵金花”——帕罗西汀、舍曲林、西酞普兰、氟西汀和文拉法辛;

恩华药业之前抗抑郁药品种只有西酞普兰,但是这个产品国内大约有十几个批文,市场占有率最大的是西安杨森的喜普妙,占有80%的市场份额,其他占有率较大包括京卫制药、珍珠制药,恩华大约只有2%左右的市场份额,所以恩华的这个产品短期看还是打酱油的角色;而此类产品中,个人更看好山东京卫和四川科伦获批的作用于S异构体的升级产品艾司西酞普兰,但是这个产品恩华好像没有报审;

接着说说恩华最近刚刚获的度洛西汀,原研是礼来的欣百达,国外的销售规模大约50亿规模,是国外抗抑郁药品中增速最快的主要品种之一,国内大约几亿规模,除了原研厂,只有中西制药有片剂和胶囊的制剂生产批文以及万代制药的原料药批文,而恩华算是二仿,并且同时拥有原料药和制剂批文。度洛西汀的大品种、竞争格局好的特点注定是未来恩华重点经营的品种之一;虽然后面还有石药、华海等几家排队报审,但是度洛西汀2014年保护期到期,估计之前不会在下新批文了,个人认为有度洛西汀的二仿在手,恩华注定在国内抗抑郁领域有了一席之地,如果能在其他有潜力的品种上有所布局的话,未来抗抑郁这一最有潜力的子行业的想象空间上非常大的!

(3)恩华还有精神类的抗焦虑药品-丁螺环酮,原研是百时施贵宝,但是没有进入到国内,国内有批文的企业包括恩华药业、北京华素制药和北大医药三家,但是由于其成瘾性,市场推广一直受到限制。

三、神经类-抗癫痫药品包括丙戊酸钠、奥卡西平、左乙拉西坦、拉莫三嗪、托吡酯、卡马西平、加巴喷丁;恩华主要的神经类-抗癫痫药品是加巴喷丁,辉瑞原研,国内有批文的企业包括恩华、恒瑞、赛立克等,市场份额基本被恩华和恒瑞瓜分,但是加巴喷丁是抗癫痫药的一个小品种,丙戊酸钠是市场中份额最大的品种,大约有40%的份额,而11年恩华与以色列D-Pharm 公司共同开发的DP-VPA是丙戊酸的磷脂衍生物,如果研发出来那么是绝对的重磅,但是现在还在临床当中,只当养孩子了!其次,恩华报批的抗癫痫药还有普瑞巴林这一辉瑞原研的抗癫痫重磅药,国内重庆赛维药业已经在13年拿到了批文,现在国内报审的企业包括恩华、恒瑞、华海等数家,对于这一加巴喷丁的升级产品,对恩华的期望还是非常大的,非常希望其能够拿下来并经营好!

总算把恩华的大致品种写完了,之前对于麻精类领域不熟悉,也算是一个自我总结吧!以后有机会写写恩华的其他方方面面!