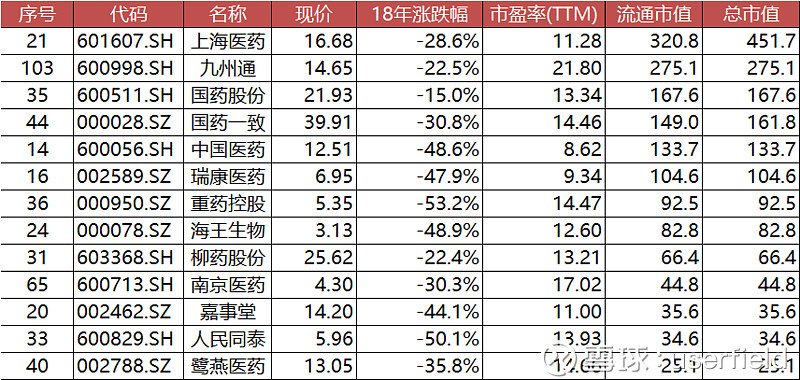

医药流通行业可能是18年医药板块中估值中枢下移最多的细分领域之一(另一个是仿制药)。从下表的数据大约能看出以下几点

1、估值:医药商业无论从估值绝对值还是在整个医药板块估值相对水平(商业板块估值水平应该处于医药行业最低1/4分位),都处于低水位。估值最高的九州通也就22X,其他基本都处于十几倍的水平,甚至中国医药和瑞康跌破10倍PE;

2、涨跌幅:商业板块18年的赚钱效应极差,除了国药股份这类资产相对扎实的跌幅小于15%以外,大部分都跌幅20-50%区间,几个瑕疵较多个股甚至接近腰斩;

3、为什么跌?个人觉得主要是18年作为熊市第二阶段,市场关注的可能都不是谁发展得更好的业绩增速指标,而是更关注是否能够活下来的应收账款、现金流、商誉这些经营质量的关键指标。而从医药板块内部去评估,现金流情况,肯定是医药商业比医药工业差很多。

中国医药:更早期的中国医药由于业务比较多,一直不是市场的关注重点,只是偶尔蹭一下中国国药集团的热点。但是从16年利润大幅释放以后,估值和业绩双击效应,一口气让股价上涨了将近2倍,成为16-17年医药领域非主流大牛股。但是部分业绩增长来自于不断并购医药商业企业,而这部分业务也成了公司18年现金流拖累,叠加医药工业中阿托伐他汀/瑞舒伐他汀未来的增长逻辑都受带量集采的影响。所以就一直杀估值,到18Q3业绩再不给力,一口气把估值杀到10X一下;

瑞康医药:我觉得瑞康开始走并购整合器械耗材流通企业的时候,估计重来没想过并购填了这么多利润之后,估值会被杀成这样!要知道瑞康十大业务线的规划还没有做完呢!15年初100亿市值=2.5亿利润×40X估值,18年末 100亿市值=12亿利润×8X估值;17年瑞康10亿利润,-24亿现金流,不知道18年报最终的现金流情况,在看重资产质量大于利润增速的年代,希望瑞康能扛过去!

嘉事堂:最早做器械耗材渠道整合的是嘉事堂这个北京小老弟,在国控、华润的夹缝中,在老董事长的带领下,也算找到了自己的特色之路,但是现在外延并购需要进取开拓型的领导带来,而嘉事堂现在属于没爹的孩子没人疼,估值一口气被杀到了12X

上海医药:做为A股医药商业的标杆,也作为行业老二,上海医药这些年的发展一直是稳字当头,以前一直是整个医药流通的估值底,15-20X的估值波动区间,但是这一把连着医药工业被集采扎一刀,估值已经只有12X了,其他企业还可能是各有各的问题,但是上海的估值水平的确代表了,现在市场环境下,在杀医药流通板块的估值。未来上涨还需要市场纠偏,整体估值起来才行!

柳药股份:广西龙头被行业带着杀估值,让公司自己也很郁闷啊,明明业绩也很好啊,为啥只给不到15X,要说区域天花板、净利率等问题,都是一直存在的情况啊,可能熊市把这些因素放大了而已。也可能是伴随着业务范围扩大,譬如和润达合作的器械流通业务,导致现金流开始不好了,戳到了寒冬市场的关注点;

国药股份:如果说增速最快的医药商业企业,肯定轮不到国药股份,但是如果说现金流最好的医药商业,可能A股中就属国药股份了,国药股份经营就比较稳健,同时也没有向北京区域外扩展,就不会出现扩展带来的前期投入、现金流不好的情况。所以,现金流还比较好的国药股份,18年算是跌得比较少的医药商业股票。

九州通:九州通一直都算国内比较特别的医药流通企业,在其他大型医药商业都各有各的大医院地盘的时候,九州通只能苦逼的在OTC领域依靠快批快配高周转过日子,当然也练就了一身精细化管理的本事。在搭好了全国物流中心架构后,也开始进入公立医院市场,基数不算大,但是增速很快,同时在OTC领域从调拨模式转向直供模式,盈利能力也在提升。所以,看利润表、看业务拆分,九州通都是有闪光点的,但作为民企,资金绷的比较紧,16-17年的定增资金估计现在花的差不多了,扩张带来的负现金流压力也比较大。所以,九州通是正面优势和负面劣势都比较突出的医药商业企业,看你更看中哪一面了!18年的市场,给了一个-22%的跌幅。