上一篇文章写了写谁是低成本白酒制造商,得到不少反馈,比如很多人说这个差异化的行业研究成本意义不大,白酒行业除了几个高端玩家,其他的公司产品真的有差异化嘛?这个问题留给大家自己思考,一千个人眼中就有一千个哈姆雷特。

回归正题,白酒行业可能已经进入了存量竞争时代,数据说话。

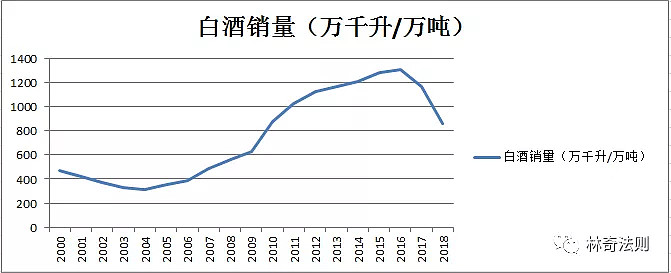

白酒黄金时代已去

2013年反腐的时候很多人就说过年轻人不喝酒了,实际的数据却不是这个情况,实际上要说到年轻人不喝酒,那么真正不喝酒的是我们这辈子人,就是2001年大学入学的这一批年轻人,因为从2001年开始到2005年白酒销量持续下滑了4年,接着开启了一个长达12年的超级增长牛市,从2003年的最低点到2016年的最高点销量整整增长了4倍。如果按照每瓶酒一斤装,2016年中国总共销售了261亿瓶白酒,如果人口按照13亿来计算,平均一个人每年喝掉20瓶白酒。这是一个不可想象的数据,当然这个高峰在2016年见顶以后开始连续两年下滑,幅度超过30%,2018年白酒整体销量仅为854万吨,已经低于2010年的水平。

白酒销量的下滑不仅仅是个例现象,实际大多数行业的黄金时期可能都已经过去,其中饮料销量从2016年的高点下滑7%,乳制品销量下滑接近10%,服装销量下滑接近30%,还有很多其他数据我就不一一列举了,至于原因也只有大家去思考,我也无法给出一个统一的答案,我唯一能得出的是时代确实变了,我们要适应中国从一个消费量持续增长的市场变成一个平稳甚至下滑的市场。

白酒销量受哪些因素影响?因素很多,也许日本的数据能够给我们一些提示。

2008年日本人口达到顶峰,但酒类消费量的顶峰却在1996年就已经见顶。

按照人均饮酒量来看,1992年达到顶峰101.8L/人,之后逐渐下滑至2016年的80.9L/人。

白酒销量的下滑和老龄化以及经济降速可能都有原因,因为正常来讲年轻人的饮酒量要高于老年人,所以可能不是年轻人不喝白酒了,更加合适的说法应该是喝白酒的年轻人更多的变老了,他们的饮酒量在逐渐下滑,这是生理原因,基本不可逆转。老年人收入下降也是一个不争的事实,收入的下滑导致行业整体销量的下滑可能也是其中一个因素。

品牌酒真的不受销量影响?前段时间说了点白酒的东西,很多人说销量下滑没事,大家现在是喝好酒,意思就是上市公司大部分品牌酒成了大家更多的选择,实际情况如何?

2011年开始销量持续增长的只有茅台,古井贡,二锅头,其中茅台二锅头各自增长3倍,古井贡增长1倍多。其他抢市场的还有谁?水井坊比2011年增长58%,青青稞酒比2011年增长26%,老白干比2011年增长74%,五粮液增长35%,伊力特增长28.5%。其他白酒企业的销量并没有跑赢行业整体水平。而古井贡的年报收入正好可以反应整体销量对于企业的影响,2001年到2005年收入持续下滑,到了2006年才重新超过2001年的水平,这个和行业的整体销量关系很大。通过数据来看明显摆脱行业周期的只有茅台和二锅头。这些年白酒企业收入和利润整体增速不错更多的来自提价因素而非销量的增长,还有一些企业通过对于产品的调整来提升中高端产品的占比在这些年也收到了不错的效果。未来白酒行业如何发展还要看茅台。要想火车跑的快,全靠车头带,未来茅台的提价将直接影响到其他各家公司的收入以及利润增速。

到底应该选择哪家白酒公司?这是一个十分难回答的问题,我就拣我感兴趣的茅台和二锅头来说说我大概的想法。

贵州茅台:茅台2017年白酒销量6w吨,大概1亿多瓶。很多人说苹果提价导致销量下滑,这样搞是不行的,转身看看茅台我惊呆了,茅台一瓶零售价3000,估计喝完也就个把小时。苹果去年中国销售5000多万台,平均也不过7000左右,但是能用2、3年没啥问题吧,销售额相差不大的情况下冰火两重天,苹果就是酒中茅台,可以通过它的情况一窥茅台未来发展,目前茅台酒收入占全行业10%出头,而苹果手机收入超过全行业一半。我觉着未来向这个看齐是大概率事件。因此茅台未来收入大概率能到2000多亿。利润目前占全行业30%出头点,按照苹果的路径未来很可能超过70%,利润大概率能到700-1000亿。也就是说按照25pe估值茅台到达20000亿以上是一个很正常的水平。

二锅头:和茅台完全不一样的路数,二锅头更加偏向于快消品,走的是量。收入占全行业比重很可能不会提高太多,未来通过销量的增长二锅头的市场占有率有提高到20%(拍脑袋)的可能。销量相比目前大概提高约4倍,收入利润增长4倍,2018年公司的利润接近8亿,那么增长4倍就是32亿。如果公司的估值下调为15pe(毕竟不是定价权高的企业),则市值大概480亿,综合来看回报率也还凑合。

其他更多文章请关注我的公众号: 林奇法则(yiqigunxueqiu)。

粉丝福利:最省钱的港美股券商!美股佣金最低仅1美元、融资利率最低仅1.72%,3分钟线上开户请点击:网页链接

如有疑问可咨询 @雪盈证券