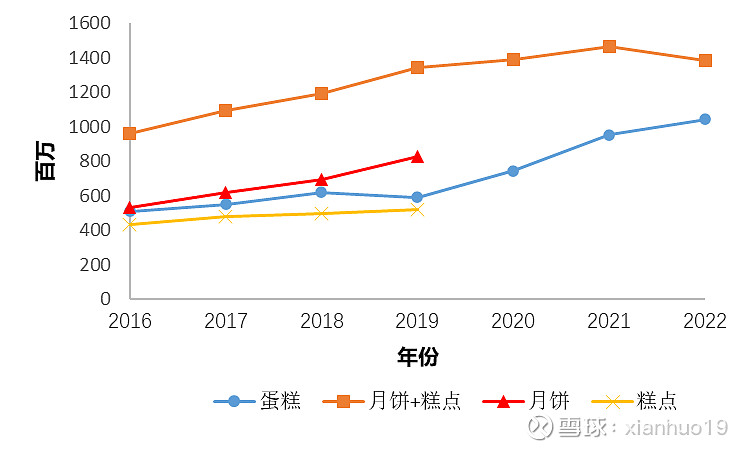

$元祖股份(SH603886)$ 元祖的主营业务分为三块,分别是蛋糕,月饼和中西糕点(2020年开始,月饼和中西糕点合并披露),下图是元祖自2016年上市以来,各主营业务营收的变化情况。

图1 元祖主营营收变化

可以看出,蛋糕业务从2020年开始快速增长,2019年营收占比仅为26%,2022年时已达40%,但由于蛋糕我没找到合适的比较对象(需要上市公司,且蛋糕业务要单独披露),所以这篇文章先就仍占总营收60%的月饼+中西糕点和同行业企业做一个比较。

元祖的月饼+中西糕点以月饼为主,而月饼的市场规模较小,所以行业内企业规模都不大,大部分上市公司月饼营收规模都较小,且不是核心业务,因此本篇文章仅就元祖和行业龙头广州酒家进行对比。

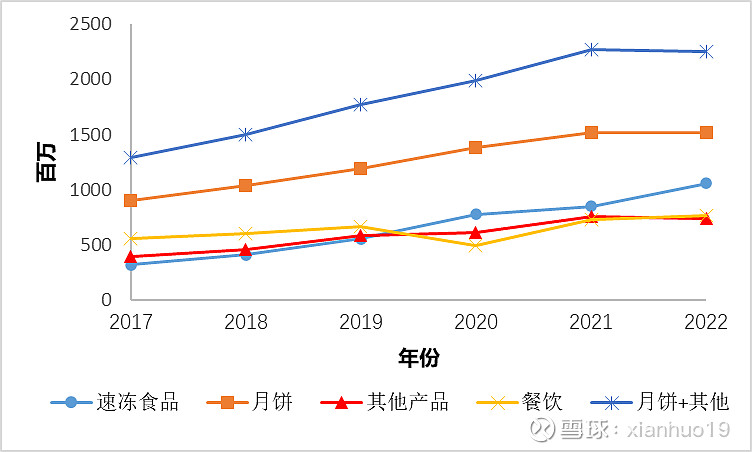

1. 酒家业务介绍

广州酒家2017年上市,主营业务分为四部分:月饼,速冻食品,餐饮业和其他产品。

图2 广州酒家主营营收变化

根据招股说明书,酒家的其他产品是“西点、饼酥、粽子、菜式等系列产品”,和元祖中西糕点类似,因此将其和月饼一起和元祖的业务进行主要对比,速冻食品会稍微涉及,而差距较大的餐饮业就不涉及了。

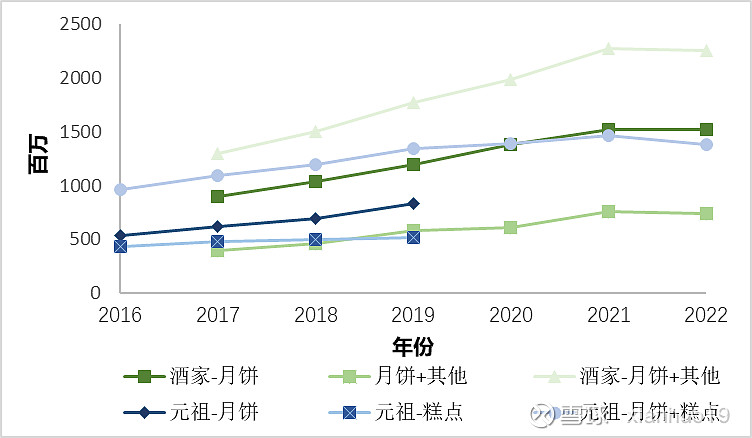

2. 元祖和酒家整体业务对比

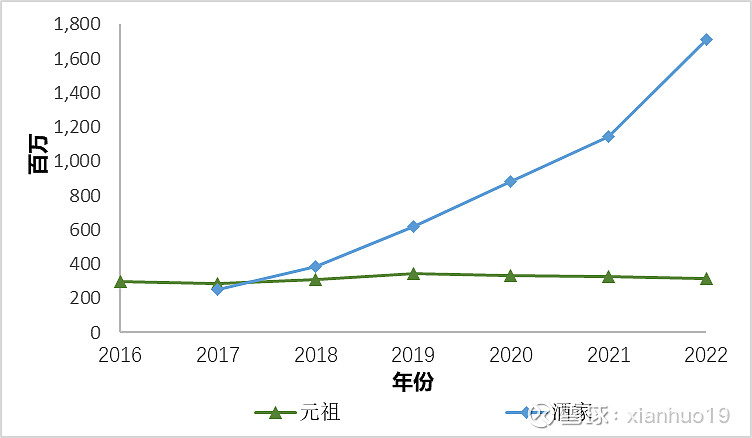

我们首先把两家营收放在一张图上来看看,这样可以从总体上对两家数据有一个直观感受。

图3 元祖和酒家营收变化对比

酒家月饼营收一直高于元祖,从元祖只到2019年的数据来看,两者增速相近,而月饼外的糕点,两家虽然营收相近,酒家增速却是优于元祖的。我们将元祖酒家月饼和糕点(其他食品)都加在一起作为一个整体来看,19年前元祖的增速还能勉强跟上酒家,20年之后就被甩开了,并且差距不断增大,和酒家相比,元祖掉队了。结合之前分开披露的数据进行推测,这样的颓势可能更多要归咎于中西糕点,月饼还好,但其他中西糕点可能真的不好卖了。这个差距恰好是从2020年开始拉大,并且在疫情三年期间不断增加,现在疫情已经成为过去,元祖能否扭转这样的颓势呢,2023年年报披露后,应该就能初见端倪了。

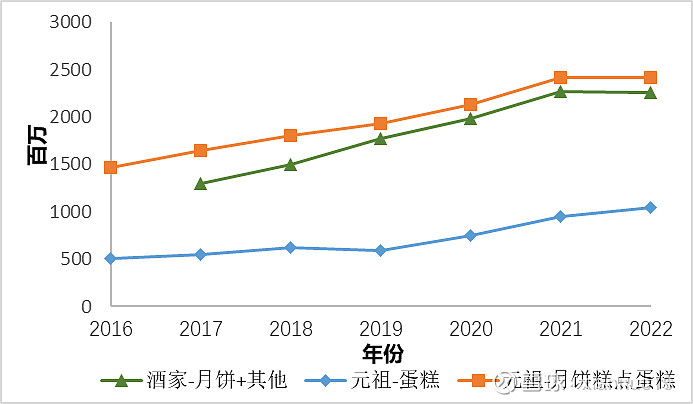

虽然月饼+糕点表现不佳,但好消息是,元祖还有蛋糕 。下面我们把蛋糕也放进来进行比较。

图4 元祖增加蛋糕营收后和酒家对比

从2019年开始,在增加蛋糕后,元祖整体的营收和酒家形成了一对平行线,蛋糕近乎完美地填补了中西糕点的颓势。下面我们再从一些更细的角度去对比一下两家公司。

3. 其他业务对月饼产销平衡的影响

月饼这门生意有一个很大的难点,就是产销极度不平衡,月饼的销售绝大部分集中在中秋节前,再加上其保质期很短,就决定了其生产也需要高度集中,通常是中秋节前2个月,这就带来了两个难题,一是产线利用,二是原料采购。一年十二个月用于月饼生产只有2个月,那么剩下的十个月如果不能很好地利用,就会造成极大的浪费,进而推高产品成本;生产集中在两个月内,如果只有月饼,那么原料采购也会非常集中,这种突击性采购会给上游供应商带来同样的生产线闲置问题,所以供应商必然不会喜欢这种采购模式,对应的就是更高的报价。元祖的解决办法是利用中西糕点和蛋糕,而广州酒家在烘焙产品之外还能利用速冻食品业务。一般研报和文章在分析两家公司的时候,都认为速冻食品能平滑原料采购的不平衡,给广州酒家带来成本优势,让酒家在和元祖的竞争过程中占优,那么事实的确如此吗?这就需要去财报里面寻找佐证数据。

如果速冻食品的确能给酒家带来原料采购的成本优势,随着速冻食品规模的增加,这种优势应该会越来越明显(采购量越大,采购价格越低),体现为数据就是,在同样时间段内,酒家单位售价(营收/销量)增长与单位成本(成本/销量)增长的差值应该优于元祖。文字描述有些绕口,我们把数字列出来就容易理解了。

表1 酒家和元祖月饼糕点单位售价成本变化对比

从2017年到2022年,6年时间里,酒家的月饼单位售价年化增长3.83%,单位成本年化增长7.52%;元祖的月饼+糕点单位售价年化增长-1.73%,单位成本年化增长0.69%,元祖成本和售价增长率的差值反而小于酒家。同样的时间段内,酒家速冻食品营收年化增长27.32%,总成本年化增长25.89%,随着规模的快速发展,的确给速冻食品业务本身带来了成本优势,但月饼业务似乎并没有享受到。

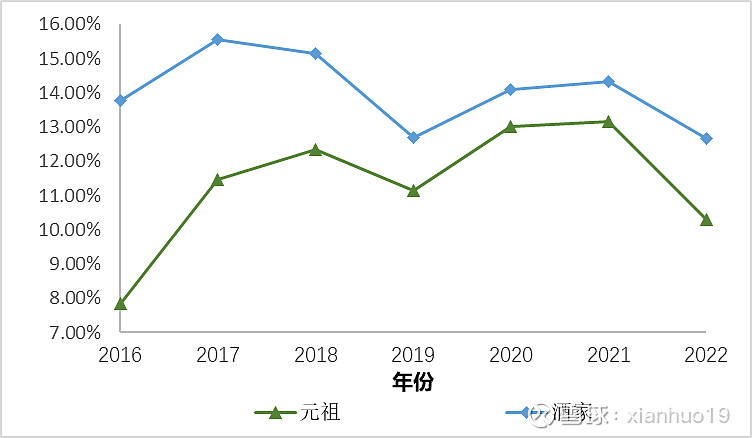

4. 销售费用差异对比

酒家还有一项显著优于元祖的指标,就是净利润率。

图5 元祖和酒家净利润率对比

酒家2022年毛利率35.14%,元祖2022年毛利率58.85%,元祖在毛利率遥遥领先的情况下净利率却一直低于酒家,核心原因就是元祖“遥遥领先”的销售费用。

表2 销售费用占营收百分比

元祖这7年销售费用平均值是酒家的1.7倍(酒家在2020年时有过一次会计政策变更,将“销售费用中餐饮店租金、人工成本等合同履约调整至营业成本”,为了方便对比,在上表中我将这部分调整加回了销售费用),显著高于酒家。

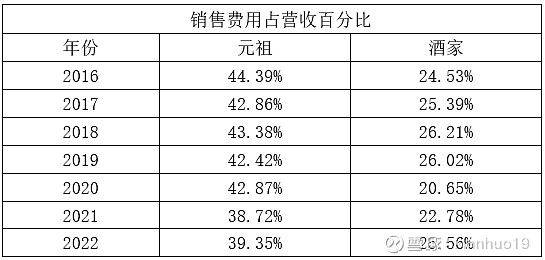

作为同行业的两家公司,他们销售费用的具体项目及占比也是类似的,我们把费用最多的三项列出来做一个对比。

表3 2019年销售费用细则对比

元祖租赁费(门店租金)和人工成本(门店内销售人员薪酬)占营收百分比显著高于酒家,而这两项支出都是直接和门店相关的。酒家在后续年报中未披露门店的具体数据,因此我们来看其招股说明书中的2016年数据,这一年酒家除114家饼屋直营店外,还有470家经销商;同样在2016年,元祖的门店数是594家,其中20%左右(后续具体数字按此推算)为加盟店,既475家为直营店,119家为加盟店,门店总数两家是相近的,但直营和加盟(经销商)数目正好相反,这一特点就决定了元祖要承担远重于酒家的门店运营成本。那么元祖可以通过模仿酒家的门店结构来降低销售费用,进而提升净利润率吗?答案是消极的,可能性很小。直营店会带来很高的运营成本,但其便于统一管理,能很好的提高和维护品牌形象及消费者对于品牌的认可度。酒家是“始创于1935年的中华老字号企业,素有‘食在广州第一家’之美誉”,其品牌在广州地区有较高的知名度和认可度,所以可以采用“简单”模式,而元祖1981年诞生于台湾省,1993年才在上海开出首家门店,和酒家这种中华老字号企业相比,注定了其只能采用直营为主,加盟为辅的“困难”模式。

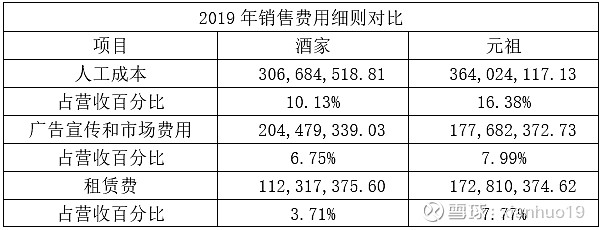

5. 资本投入对比和总结

月饼这种产品虽然全国各地都叫同一个名称,但不同地区的口味差别其实非常大(比如上海人非常喜欢的鲜肉月饼,很多北方朋友就很难接受),再加上其礼品属性,消费者很看重品牌在当地的知名度,因此区域性强势品牌在向全国进行扩张时难度会很大,而其严重的产销不平衡性也让外来的“强龙”很快就会发现这门生意远没有看上去那么美好,比如哈根达斯、星巴克这样的知名企业都曾经跨界而来希望分一杯羹,但都浅尝辄止。所以在我看来,仅就烘焙业务来看,元祖和酒家在各自的优势地区都是很典型的“佛龛”企业,业绩很难快速提升,但可以稳定地享受本地区烘焙消费规模增长带来的成长,对于元祖来说这就是全部了,而酒家在这之外还有近几年快速发展的速冻食品业务,所以酒家的业绩增长潜力无疑是优于元祖的。然而发展速冻业务也是有代价的,我们先来看看两家公司自上市以来的分红情况。

表4 酒家和元祖上市以来分红数据对比

酒家上市6年来,将近40%的净利润分给了股东,这在A股市场已经算是非常优秀了,但元祖竟然将上市7年来77.26%的净利润(有人统计过吗,这个比率能在A股排进前十吗?)分给了股东。那么酒家将留存利润用来做什么了呢?我们再来看看两家企业固定资产变化曲线。

图6 元祖酒家固定资产变化

上市之后元祖固定资产基本保持不变,酒家则飞速增长,6年间增长了14.6亿,主要用途就是速冻食品生产基地的建造,可以说酒家的留存利润基本都变成了速冻食品生产基地,用高毛利月饼业务赚来的钱去发展另一项毛利率较低,但具有更大发展空间的业务,到底值不值,就是每一个投资者需要自己去权衡的了。

对两家公司的对比到这儿也就结束了。我本身是元祖的投资者,写这篇文章的过程中,让我对元祖所处行业和公司本身都有了更清晰的认识,也希望这篇文章能在目前这个市场环境下对你有些许帮助。谢谢你的阅读。