四、估值

该写$福寿园(01448)$ 估值了。对于估值,各机构、各大V有各种各样的做法。估值的本质是预测未来现金流折现值,对各参数设置极其敏感,所以估计的计算结果不重要,也不可能准确,重要的是确定三件事:

从教科书DCF公式来说,就是:①自由现金流,②未来增速,③折现率;

其背后反映的是三个变量:①数量,②增速,③确定性;

用老唐的话来说,就是要提前确定三大前提:①利润为真、②利润可持续、③无须大额资本投入。

明确了这三件事后,用什么方法估值就算个人习惯了。下面我们就从这三件事入手来思考一下福寿园的估值:

(一)自由现金流

教科书上的自由现金流公式,理论上是这样的:

自由现金流=净利润+①折旧摊销-②维持性资本支出-③营运资金增量-④债务增量

因为老巴告诫我们不要去跨越高难度的七尺高栏,所以我们不考虑严重依赖有息负债的企业,以及严重依赖经营杠杆的企业,所以④债务增量和③营运资金增量可以忽略;又因为芒格告诫我们不要去碰未来给你留下一堆设备的企业,而要去寻找不需要大额资本投入的企业,所以,对于满足这一前提的企业,②资本支出和①折旧可以视为互相抵销。经过筛选和简化后,确定企业的自由现金流就比较简单了,将净利润视为自由现金流即可。

回到福寿园。首先,它基本没有有息负债,账上现金冗余;其次,基本没有应收账款,营运资金相对稳定;最后,墓地生意在扩张期过后,维持销售收入就不再需要大额资本投入,事实上近两年福寿园的资本性投入较前几年已经有明显下降趋势,管理层的股权激励也逐步归于沉寂(但愿如此)。所以我认为,福寿园的归母净利润可基本视同自由现金流,而无须打折。

值得一说的是,福寿园2023年归母净利润增速20%,看似十分正常,但上半年同比增长78%,下半年同比下降18%,一年间变化巨大,又让人十分费解。有人猜测上半年是疫情压制需求的集中释放,下半年是人为调节业绩,我觉得都有可能,也没有更多想法。故对2023年业绩7.91亿元不做调整,直接作为估值基期数据使用。

(二)未来增速

1.福寿园是国内殡葬行业最大的企业,其市占率也仅为1.5%,且墓园生意的特点是绝对的地域性和政策性,竞争压力非常有限;公司目前的墓园土地储备285万平米,即使不再收购新园,以现在的速度也足够卖五十甚至百年以上,因此从市场空间基本看不到天花板,可以视为一家永续企业。

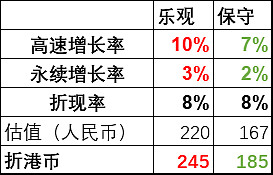

2.过去10年,公司经营性墓穴销售数量年均增幅约为8%,过去4年年均增幅约为5%。鉴于最近4年经济低谷叠加疫情影响,乐观预计未来5年墓穴销售数量增速6%,永续增速1%;保守预计未来5年墓穴销售数量增速4%,永续增长0%。

3.过去10年,公司经营性墓穴销售均价年均增幅约6%,近4年有所下降,约为4%。不考虑丧葬消费习惯的改变,乐观预计未来5年单价年均增速4%,永续增速2%;保守预计未来5年单价增速3%,永续增速2%。

4.墓穴销售以外的服务和契约业务不考虑增长。

综上,虽没本事进行逻辑和数据论证,但我感觉,以中高端经营性墓地销售为主业的福寿园,其业务增长速度与GDP增速和人均收入增速高度相关(相关性甚至高于茅台酒),这也为预测公司未来业务增长速度提供了很好的指引,即福寿园未来业务增速与GDP增速基本保持同方向同比例变化。以两段法DCF估值,乐观预测公司未来5年归母净利润增速10%(低于过去10年均值,略高于过去4年均值),永续增速3%;保守预测公司未来5年净利润增速7%(低于过去10年均值,也略低于过去4年均值),永续增速2%。

(三)折现率

折现率的确定比较主观,在这里我拍脑袋设为8%。一方面,我认为福寿园的业务发展比较稳定,属于可预测性较强的,不用设置过高的风险折扣;另一方面,按照老巴的指引,也瞄准老唐的简易估值法,按照略高于两倍无风险收益率来考虑,比较符合现实,相对合理和保守。

(四)估值计算

简单按照两段式估值。高速增长期(未来五年),其后永续增长。乐观估值245亿港币,保守估值185亿港币,当前市值(2024年4月5日,112亿港币)相当于保守估值的六折,相当于乐观估值的四五折。也就是说,当前价格买入福寿园,可能有较好的安全边际和收益。再次强调,估值数据并不准确,估值前提更重要。

五、几点随想

(一)关于数字化转型

球友@沉淀在时光中 让我对AI技术对福寿园未来业务发展谈看法,正好最近有点感悟。我一直认为,殡葬业务就像白酒一样,是一项古老和传统的业务,既有普通商品和服务的生意特点,更有精神消费的特征。这类业务的最大优势就是“不变”,人类对殡葬的需求和消费观念几百年如一日,不因为技术更迭而有重大改变。所以,几年前,当我看到福寿园年报经常大篇幅提到云扫墓、数字孪生等概念时,说实话我认为只是公司应对疫情的一种策略、一个噱头而已,并没当回事。最近,看了一篇专访王计生的文章,发现公司高管已将数字转型提升到未来战略的高度,我是比较震惊和受教的。本人对AI和互联网科技没什么研究,我觉得它们与传统行业最大的不同,就是完全超越了物理和地域性的限制,可以实现爆发式增长,而地域性正是殡葬行业的最大局限。因此,AI对于殡葬来说,可以算是一项颠覆性的技术。

未来,如果AI技术加持下的殡葬理念和殡葬业务成为主流,那么将有可能完全颠覆目前的生意模式,行业龙头将有可能获得超乎想象的市场空间。当然,以我目前的认知,我还预测不出这样的未来,也不会为此估值,但管理层将此作为战略重点,足见其具有相当的专业性和前瞻性,我愿意给予正面的期待。

(二)老龄化与殡葬

殡葬业务的生存基础是人口的自然更迭。因此,很多人看到老龄化,看到当前死亡率的升高,就想当然的认为利好$福寿园(01448)$。霍华德·马克斯说:凡事都要多想一步。虽说数量是业务的基础条件之一,但不是决定因素,决定福寿园业务量和增长前景的,是经济活跃度和人均收入的增长。当活人的生存需求还没有得到较好满足时,亡人就更难保障了(想像一下正在经历战争的国家,殡葬业务是不是能挣到大钱)。多数情况下,决定墓地消费档次的那个人,不是亡人,而是儿女。经济景气了,日子好过了,儿女的钱包鼓了,孝心才更容易表现出来。这也是福寿园的业务增长与GDP增速高度相关的原因。

(三)令人压抑的业务与投资机会

彼得·林奇的13条选股原则中,就有一条叫做“公司业务令人感到压抑”。他说的就是国际服务公司(SCI),公司名字听起来挺高大上,其实是一家殡葬服务公司。不仅是中国人,美国人对这类公司也是敬而远之。林奇说:“这家公司的绝妙之处在于,在长达数年的时间里,专业投资者一直对这只股票避之唯恐不及。……这意味着业余投资者能够以远远低于他们购买热门行业的热门股的价格来买入SCI公司的股票,长期稳定的收益记录表明这家公司确实是一家出类拔萃的优秀公司。这才是完美的投资机会,万事具备只欠买入。”

上面这段话,我感觉用在如今的福寿园上也是恰如其分。作为一家上市时间超过10年,业绩稳定增长,分红逐年增高的公司,福寿园的估值、市场关注度与其业务地位不成比例。众多机构和个人无视其连续十年的稳定增长,而对因不可抗力导致的暂时下降过度反应;无视其逐步积累的行业和业务优势,而对局部的政策波动风声鹤唳。林奇还说,“正如我预料的那样,等到SCI公司股票受到华尔街充分关注时,它已经上涨了20倍,但是自从成为人人热捧的明星股之后,它的市场表现却开始远远满后于大盘。”

当前,也许正是$福寿园(01448)$ 的投资机会。