因为铭感字,这篇帖子从昨晚到早上到中午发了五六遍才出来。![]()

![]()

最近星辰大海很火,我想写个One Piece-油沉大海系列报告,本人是十多年海贼王铁粉,海贼粉都知道One piece是什么意思。其实不是写,而是发,从海油被Z.C调出指数那时候开始就关注到中海油这个机会,陆续写了很多东西,所以我是把写得东西发出来分享给大家,不作为投资建议,说起来之前分享过的西蒙地产股价已经翻倍到120,下其实和上中是一起早就写好的,下次也补发出来。

第一部分,应该是写于Z.C事件之后,春节前,大概是1月底,回头看有一些判断对,有些错,也不改了,直接搬上来,后面的第二部分,第三部分都会有最新的更新。

一、核心投资逻辑

1、油气巨头中全球最高一档的盈利能力,成本仅高于中东公司,超越其他国内外石油巨头,属于极少数的低估优质资产。

公司2019年ROE、ROA远超埃克斯美孚、壳牌、BP等海外石油巨头,人均创利300万人民币,远超国内外石油巨头,也远超绝大部分上市公司,是当之无愧的国内优质核心资产。

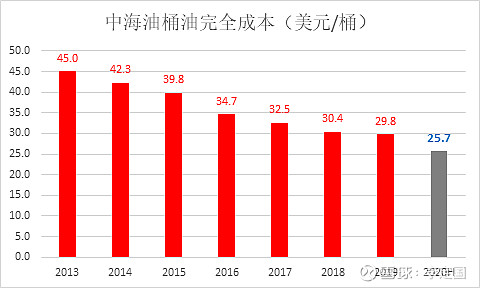

中海油不断推进成本管控和技术革新,桶油成本连续七年下降,2020年上半年降至25.7美元,处于世界领先水平。2020年上半年受疫情影响,油价暴跌,中国石油,中国石化,埃克斯美孚,壳牌,BP等国内外油气巨头巨额亏损,而公司凭借卓越管理水平和成本控制,逆势实现盈利103.8亿元,凸显出公司的优秀的管理经营能力及资源优势。

2、低成本给中海油提供极厚的经营安全垫

中海油桶油成本25.7美元,而中石油中石化桶油成本在40~50美元,三桶油主要卖国内市场,中海油的竞争对手是两桶油,国家成品油统筹定价,不会长期让两桶油赚不到钱,中海油的低成本决定了即便油价处于两桶油的盈亏平衡点,也有较好的盈利能力,因此经营上有很厚的“安全缓冲”。

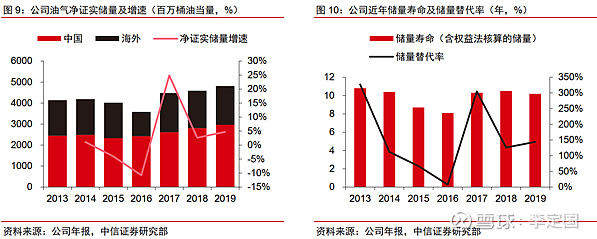

最新证实储量创历史新高达到55亿桶油当量,可供开采约10年;最近几年储量替代率持续回升稳定在110%~150%,19年储量替代率达144%,21年目标储量替代率120%。截至2019年底,公司约57.2%的证实储量为证实未开发储量,为未来产量保持增长提供坚实的资源基础。

3、估值处于历史低位,高股息提供向下强保护,油价上涨提供高业绩弹性

向下:历史低位的估值+稳定高分红股息率将近8%,提供极强的安全保护。

公司理念保持稳定高分红,过去十年平均分红204亿元,过去五年平均分红217亿元,对应当前市值股息率7.2%,去年分红对应股息率7.8%,2020年受疫情影响仍然中期分红89亿港币,防御属性出众。未来股息率如果降至合理的4~5%区间,对应有50~100%的上涨空间。

向上:油价已经恢复到疫情前,油价上涨业绩弹性大,增产潜力大,量价齐升,当前严重被低估。

随着欧美疫苗大量接种,世界经济逐步复苏,美元贬值,OPEC和俄罗斯减产,美国页岩油探井大量破产退出,拜登新能源计划等系列因素,油价供需关系将处于紧平衡,仍有进一步上涨的潜力,布油有望上涨至60~80美元区间。

同时在“七年行动计划下”,公司预计未来5年产量复合增速为5.3%,有望实现量价齐升。

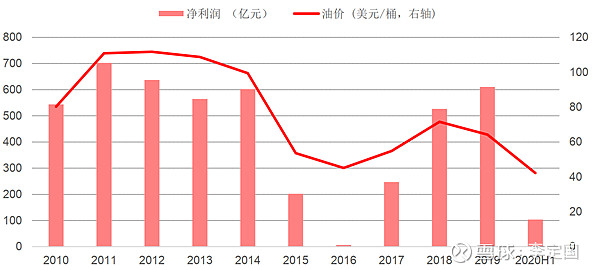

油价处于50~60元区间时,预计公司盈利区间再350~550亿之间,油价每提高10美元一桶,公司净利润增厚190亿左右。70美元则对应公司净利润将超过700亿,如果油价更高的话盈利能力能到千亿。目前布油价格为58美元,已经恢复至疫情前水平,对应公司净利润约为510亿元,如果给10倍pe估值,则对应有约65%空间。

4、受Z.C,被踢出MSCI与富时指数,近期被国外投资者大量卖出,短期错杀,处于明显的价值洼地,带来极好的投资良机。

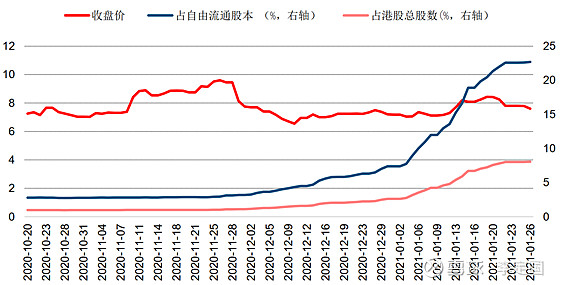

受Z.C,调出资本,外资大量卖出,而同期南下资金则持续大量买入,截止至2月初,港股通持股占自由流通股比例由10月底的2.8%上升至约30%,总股本比例从不到1%提升到约11%。同时,公司先后有大股东和董事高管增持,彰显对公司前景信心。

二、公司分析

1、中海油是全球领先的优质油气龙头

公司是全球最大的纯上游油气公司之一,也是中国海上原油及天然气勘探开发龙头。公司主营业务为原油和天然气的勘探、开发、生产及销售,目前以中国海域的渤海、南海西部、南海东部和东海为核心作业区域,资产分布遍及亚洲、非洲、北美洲、南美洲、大洋洲和欧洲。截至2019年底,公司拥有净证实储量约51.8亿桶油当量,可供开采11年左右,全年平均日净产量达138.8万桶油当量(权益法核算)。

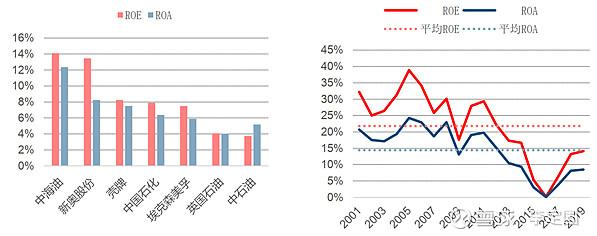

中海油自成立以来,一直持续引进国际同行先进管理和技术经验,致力于将公司建设成为国际上一流的能源公司。作为国内大型专注上游石油和天然气开采业务的国企,公司由于高效的管理模式,卓越的成本控制,以及较少的人员负担,国产设备替代,科技应用等因素,有着领先行业内公司的ROA、ROE,并且公司近20年平均ROE高达22%,平均ROA为14%。19年中海油ROE为14%,对比国内外油气巨头基本都在8%以下。

疫情之下超预期盈利,凸显公司卓越管理水平。在2020上半年,公司克服疫情和低油价影响,油田正常生产,国内项目零推迟,计划的10个新项目中4个成功投产,净产量257.9百万桶油当量,同比上升6.1%,桶油主要成本为25.72美元,同比下降11.3%,取得好于预期的经营业绩,实现盈利103.8亿元,逆境之下平稳生产并实现超预期盈利,而同时期国内同行均大幅亏损,这充分体现了公司卓越管理水平。

公司卓越管理水平也可以从人均创利的角度再次得到印证,由于2020H1石油公司亏损严重,因此选用2019年人均创利作为对比,可以看出在正常油价下公司人均创利水平高达310万元,远超国内外同行。

国内外油气巨头2019年人均创利(万元)对比:

中石油桶油成本实现七连降,数字化进程继续助力降本增效。2013年公司桶油成本为45.02美元/桶油,得益于优质的成本管控,桶油成本实现连续七年下降,2019年桶油成本为29.78美元/桶油,2020年H1进一步降低到25.72美元/桶油。其中公司桶油操作成本也呈现下降趋势,2020年上半年仅为6.5美元/桶,显著低于国内同行。对比两桶油的话,中石油中石化的桶油成本大概在48~50美元,优势巨大。

当前BP、壳牌等国际一流石油公司正在积极推进智能油田、未来油田、IFields等数字化技术实践,以此重塑未来竞争优势。中海油也在加快数字化进程,完成了“中海北斗星基增强系统”一期建设,为公司海上及陆上油气业务运行提供高质量导航定位服务;引入阿里云工业大脑AI,目前已有28座平台实现无人化改造,公司改造后平台预计每年可节省操作费约15%,公司积极推动数字化进程有望助力公司成本持续下降。

实际上海上采油的难度是要高于陆地的,那么为什么中海油经营ROE远高于其他油气巨头?桶油成本为什么这么低远低于两桶油,并且可以持续降低呢?主要原因有几点,首先公司1999年才成立,历史包袱小,员工年轻人员负担轻;其次,由于早期我国不具备海上开发石油的能力,但油田是国家垄断不开放的领域,于是引进外资进行合资开发,开发20年后外资退回全部股权。所以中海油一开始就是完全国际化,市场化的管理,效率高,贪腐少,不官僚,完全是外企管理风格。后面随着自身研发和国内技术进步,设备代替,国际油服的服务价格不断透明,下降进一步降低了成本。此外还有一个因素是,海上油田回归了后,内资比欧美做成功控制更厉害。

2、估值处于历史低位,高股息率提供向下保护,油价上涨提供高弹性

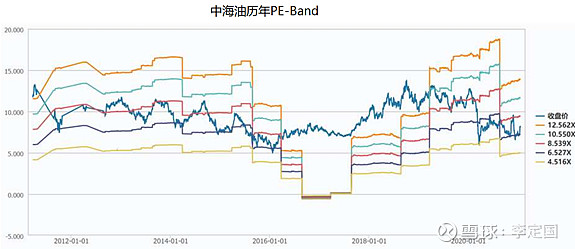

公司当前估值处于历史低位。2020年,伴随着国际油价暴跌,以及疫情引发的对未来悲观预期,中海油股价持续下跌,再加上Z.C外资撤离,尽管油价已经大幅上涨,但估值仍旧处在最低区间,目前公司估值PEx7.8倍,PBx0.7倍,不论PB还是PE都处于历史较低水平。

公司历年保持稳定高分红。中海油历年来保持稳定高分红,近五年平均分红为217亿元,近10年年均分红为204亿元,按照当前市值计算平均股息率高达7.2%。从分红与经营性现金流比率来看,公司近十年分红占自由现金流比例平均值为21%,比值较稳定。2020年受疫情影响仍然中期分红89亿港币,防御属性出众。未来股息率如果降至合理的4~5%区间,对应有50~80%的上涨空间。

公司历史净利润和油价高度相关,油价上涨公司业绩弹性较大。油气销售构成公司主要利润来源,回溯公司净利润和油价可以发现公司盈利情况和油价高度正相关,随着公司不断降本增效,实际上在同样油价下公司盈利能力已经显著提升。

公司业绩弹性极大,油价每提高10美元/桶,公司净利润增厚约190亿元。油价处于50-60区间时,预计公司盈利区间为358-550亿元。当前布伦特油价为58美元/桶,对应公司净利润约为510亿元左右。

公司历史业绩与油价为高度正相关:

中信建投不同油价下公司2021年业绩预测:

关于油价分析

2020年油价处于历史底部,上半年布伦特原油现货平均价格为39.95美元/桶,比上年同期下降39.4%;WTI原油现货平均价格为36.59美元/桶,比上年同期下降36.3%。国内外石油企业都遭遇前所未有的冲击和挑战。但是随着疫苗开发,疫情控制情况好转,原油需求复苏以及各产油国减产,原油价格逐步回升,特别是进入2020年第四季度,油价明显回暖,2020年全年布伦特原油平均价格43.25美元。伴随着疫情得到更有效控制和全球需求复苏,2021年整体油价很大概率会明显高于2020年。

2013年以来布油价格

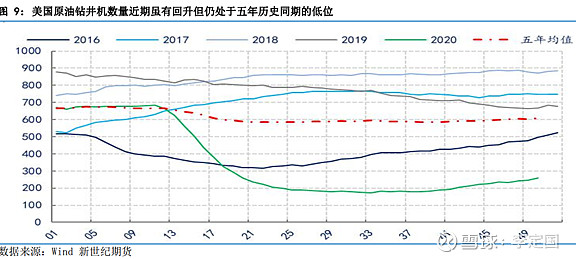

供需关系是影响石油的重要因素之一,过去五年石油产量的主要增长来自美国页岩油,美国页岩油整体要实现现金流回正或者投资正回报,需要油价达到60美金左右,油价低于60美元的话,大量成本高一些页岩油将不得已退出。

而由于去年那受到疫情的影响,让更多的页岩油企业破产,让一部分页岩油产量不可逆的永久退出。从钻机数量来看,虽然当前美国原油钻机数略有所回升,但仍处于五年历史同期的低位,显著低于过去五年平均水平,这将抑制美国页岩油产量的回升。

同时美国总统拜登实施的清洁能源政策将是限制美国页岩油产量增加的另一个重要的因素。拜登主张以清洁能源取代化石能源,计划重回巴黎气候协定,并意图淘汰水力压裂技术、阻止在联邦土地上发放新的钻探许可。拜登的上台将使美国石油勘探生产的阻力加大,未来可能通过一系列税收及监管政策提高石油生产成本,美国石油产量恢复往年水平难度较大。

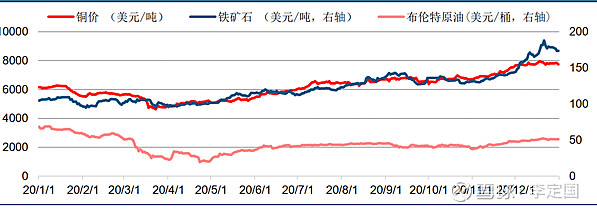

此外,美元大幅贬值,全球迎来量化宽松时代,大宗商品暴涨,而作为大宗商品之王的原油价格则相对滞涨。2020年以来,全球各国都受到了疫情冲击,各国纷纷推动实施量化宽松政策,大量资金流入市场,大宗商品掀起涨价潮。举例而言,铁矿石以及铜等自2020年三月份以来价格大幅上涨,相较2020年初分别上涨84.4%,29.1%。但是同为大宗商品的原油由于需求尚未恢复,价格上涨相对滞后,相较2020年初仍下跌15%左右。未来随着宽松货币政策继续实施,叠加后疫情时代需求恢复,原油价格有望继续上涨。

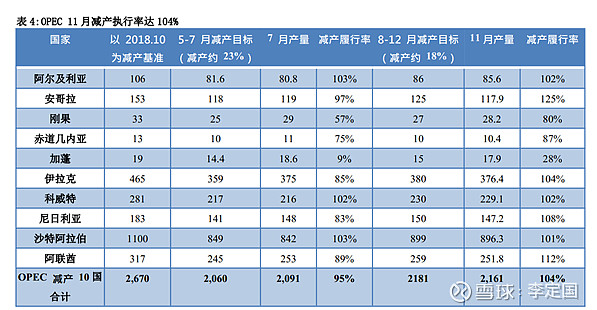

OPEC最新申明,12月石油减产执行率为101%;俄罗斯副总理诺瓦克则发言表示俄罗斯的目标是100%遵守欧佩克+协议,这将对油价是有利的支撑。尽管俄罗斯和中东国家的原油完全成本非常低10~30美金,但是实际上这些国家的财政平衡成本是非常高的,基本在60~80美金,所以这些产油大国有很强的动力推动油价维持在较高的水平。

综合OPEC与EIA的最新报告来看,随着世界经济逐步复苏,2021年全球原油的消费增速将高于供应量的增速,将维持紧平衡状态,油价仍有进一步上涨的潜力,布油有望维持在60~80美元区间,60美元对应公司净利润为550亿元,70美元则将达到740亿元,80美金,则利润将达到930亿左右。

关于“七年行动计划”

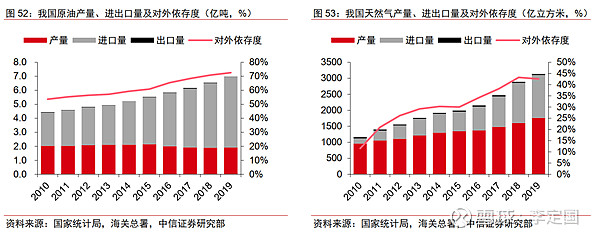

下图可以看到中国石油对外依存度持续上升达到72%,天然气对外依存度43%,面临不容忽视的能源安全问题,国家层面高度重视。早在2014年6月国家就高度重提能源安全新战略。2019年5月,国家能源局召开电话会议,要求石油企业要不折不扣完成2019-2025七年行动方案工作要求,落实增储上产主体责任。2020年工作报告重点强调,保障能源安全,提升能源储备能力。

2019年油气增储上产效果初步显现。2019年,国内三大石油公司积极响应国家油气增储上产政策,我国原油产量扭转了2016年以来连续下滑的态势,同比微增0.9%至1.91亿吨;2019年中国海油原油产量增速达7%,领先中国石油(2.1%)、中国石化(-1.5%)。

海上油气开发潜力巨大

中国海域油气资源非常丰富,是东亚最大的含油气区,也是世界上最大的含油气区之一。根据第四次石油资源评价结果,我国海洋石油资源量为288亿吨,占全国石油资源总量的27%;海洋天然气资源量为16万亿立方米,占总量的32%。在中国渤海、黄海、东海和南海四大海域中,南海油气资源最为丰富,占中国海域油气地质资源量的比例超过75%,其次是渤海,均为公司在国内作业的核心区域,由公司负责勘探开发。

中国海上油气资源开发程度较低,相较陆上油气资源,其增产潜力巨大。目前我国石油开采主要来自陆上,陆上油田很多已进入二次采油、三次采油阶段,开采成本高、增产难度大。而我国海洋油气探明程度还较低,海上剩余可采占比均高于剩余占比。根据第四次石油资源评价结果,我国海洋石油探明程度为32%,海洋天然气探明程度为30%,远低于世界平均水平。

中国深水油气勘探历史较短,但发展十分迅速。进入21世纪后,中国在南海北部深水区陆续发现了一批大中型油气田,油气累计探明储量约3.9亿吨油当量。2019年,我国海洋油气增储上产态势良好,实现海洋原油产量4916万吨,同比增长2.3%,实现2016年来首次正增长;天然气产量增长至162亿立方米,同比增幅达到5.4%。2020年,我国最大水深海底管线铺设项目——陵水17-2气田海管铺设首阶段作业在南海西部海域顺利完工,这标志着我国深水油气资源开发能力再获重大突破,对保障国家能源安全、支撑海洋强国战略具有重要意义。

由于陆上油气资源已经开始枯竭,所以中国必然会加大海上油气资源的开发,挖掘其巨大潜力,中海油未来储量与产量仍可以稳步上升。最新证实储量创历史新高达到55亿桶油当量,可供开采11年;最近几年储量替代率持续回升稳定在110%~150%,19年储量替代率达144%,21年目标储量替代率120%。截至2019年底,公司约57.2%的证实储量为证实未开发储量,为未来产量保持增长提供坚实的资源基础。

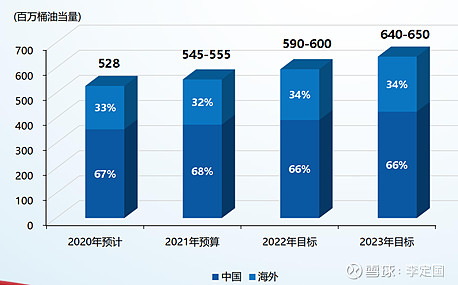

预计公司油气产量将从2019年的507百万桶油当量增至2025年的690百万桶油当量,7年CAGR为5.3%。

3、受美Z.C,被调出指数,产生短期错杀黄金坑

2020年下半年,特别是进入四季度,油价进入上涨通道,但美国2020年12月3日宣布将包括公司在内的四家公司加入所谓的与中国J..F有联系名单,公司股价大幅下跌。近期MSCI宣布将公司从MSCI ACWI和China All Shares Indexes剔除,FTSE Russell宣布将中海油从FTSE Global Index和FTSE等指数剔除,已于2021年1月27日开始生效,国外投资者大量卖出公司股票,诸多因素导致公司股价走势和油价背离,也和恒生指数走势背离。但是公司基本面不断向好,意外事件错杀下带来良好的投资机会。

2020年12月28日,公司发布公告称控股股东中国海洋石油拟增持公司股票2.53亿股,占公司总股本0.57%,增持后持股65.01%,此次增持显示了集团看好公司长期发展,同时公司高管也在二级市场增持股票。此外,2020年10份开始,南下资金开始流入,截至2021年1月26日,沪深港通持股占自由流通股本从10月底的2.8%上升至22.7%,占港股总股数8.07%。1月南下资金净流入中海油257.69亿港币,考虑到市值大小和实际流通市值,这一比例要明显高于榜单排名第一第二的腾讯和移动。

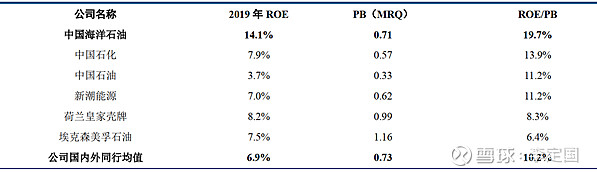

2019年国际油价处在正常区间,公司当年ROE为14.1%,约为国外石油巨头公司壳牌石油、埃克森美孚ROE的两倍,更是大幅超过国内石油巨头中国石油的3.7%,但公司的PB约等于几家国内外同行平均水平,纵向比较公司和各大石油企业ROE/PB指标,公司以19.7%领先于包含壳牌石油、埃克森美孚石油在内的国内外主要石油企业,是当前油气领域最具性价比的投资标的。