上一篇(西蒙地产上篇)对美国的地产reits做了一个简单介绍,也对西蒙的投资机会做了一个总结。发现雪球上卧虎藏龙,本人研究有限,还望各路大神指正错误,不吝赐教![]()

![]() ,下面是第二部分。

,下面是第二部分。

第二部分 西蒙地产投资分析

一、西蒙地产介绍

西蒙地产集团(西蒙PropertyGroup,纽约证券交易所代码“SPG”),是全美最大的商业地产运营商和北美最大的零售地产上市公司,标准普尔500指数成分股之一,拥有世界公开发售的最大的商业地产REITs。最高峰是市值超过700亿美元,超过美国前五大零售地产公司中另外四家公司的总和。

西蒙在美国商业地产领域地位怎样?一位分析师曾戏言:在中国,你也许去过大悦城,知道万象城,逛过华润万家,在万达广场看过电影。而在美国,如果你shopping过,那你一定去过西蒙。

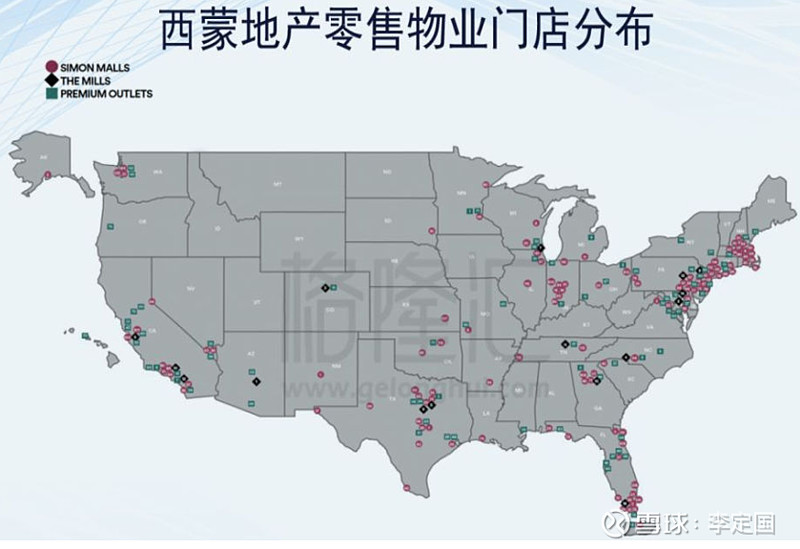

在购物中心行业里,西蒙地产是标准的贵族阶级,拥有总计232个零售物业,可租赁面积超过1.9亿平尺(2100万平米),西蒙的零售地产业态主要包括106个地区性购物中心(Regional Malls)、69个奥特莱斯名品折扣(Premium Outlets)、14大都会区购物中心(The Mills)以及4个社区生活中心(Community/Lifestyle Centers)。区域性购物中心通常包含至少一个传统的百货商店或大型零售商主力店与各种各样的小商店的组合,额外的商店通常位于停车场的周边,已共拥有13200多家已入驻店铺,其中主力店500多家,以国内或国际零售商为主。公司的106个区域性购物中心一般都是闭合的中心,可出租面积(GLA)在26万平方英尺到270万平方英尺之间。名品直销折扣购物中心通常是露天的商业中心,包含众多的设计师和制造商品牌店、工厂直销和折扣店等,并且一般位于大城市或旅游目的地附近。公司的69家名品直销折扣购物中心的可出租面积(GLA)在15万平方英尺到90万平方英尺之间。大都会购物中心分布在主要的大都市地区,结合了传统的购物中心、批发中心、大型零售商和娱乐设施等。公司的14处大都会购物中心的可出租面积(GLA)一般在120万平方英尺到230万平方英尺之间。公司的4个社区生活中心的可出租面积(GLA)从16万平方英尺到90万平方英尺不等。此外,西蒙地产持有Klepierre公司约21.0%的股份;西蒙在欧洲、日本,韩国,马来西亚,墨西哥等国海外总计持有29家物业。

西蒙的收入来源则包括最低租金、超额租金、租户补偿及管理费用四个主要方面。2019年每尺平均销售额(坪效)达到$693,同比增长4.8%,2019年租户销售额超过600亿美元。在美国坪效排名前10的商场中西蒙独占五家,其中包括坪效超过1600美金的拉斯维加斯凯撒之宫豪华购物中心。

西蒙地产:当之无愧的商业地产的并购之王

西蒙在美国商业地产的并购地位可能比融创之于中国地产还更高。成立几十年几乎每一年都有并购,累计并购超过百起。其中在90年代,西蒙非常精准的抓住了三次机会,发起三起里程碑式的并购行为:首先,1996年集团收购了DeBartoloRealty,这使得重组后的西蒙集团拥有美国7%的商业地产市场份额,成为北美最大的上市零售地产商。1997年,西蒙集团又收购了马塞诸瑟州一个私人商业信托TheRetailPropertytrust,使其资产又增加了10个购物中心和一个社区广场。1998年,西蒙与CorporatePropertyInvestors达成协议,这为西蒙集团增加了23个购物中心和4个写字楼。至此,西蒙不但成为全美最大的商业地产商,其拥有的商业地产总量甚至超过后四家主要商业地产公司的总和。这几起并购也使得西蒙公司在纽约,芝加哥,洛杉矶,波士顿等一些主要的大都会市场具有更强的竞争地位。由此,西蒙的行业内的领先地位正式确立。

进入21世纪后,2003年,西蒙在北美所持有的246处物业,71%为区域购物中心、27%为社区购物中心。势头正盛的outlets、mills(奥特莱斯、大都会购物中心),其均未涉足,资产组合相对单一。构建“第二增长曲线”,成了西蒙新任务卡。2004年,其盯上了切尔西地产公司(Chelsea Property Group)。彼时的切尔西,是美国奥特莱斯界最大网红。在纽约、洛杉矶、奥兰多、拉斯维加斯等旅游城市周边持有31处品牌折扣村,日本、墨西哥亦有布局。种种优势,皆合西蒙心意。后者终以52亿美元(包括债务)拿下切尔西,高调进军奥莱。以切尔西为基,西蒙组建了奥特莱斯业务部。2004年,其名牌折扣村的总量(37家),甚至超过了22年深耕奥特莱斯的Tanger(36家)。

随后的2007年、2009、2010年,西蒙分别收购了The mills、Prime Outlets Acquisition Corp、Prime。添上Mills(大都会中心)这一业态后,西蒙的零售版图再次扩容。截至2019年底,西蒙在美国本土有69处奥特莱斯物业,其中45处是收购而来,约占3046万平方英尺可租赁面积的64%。此外,其所有Mills物业,均为收购所得。持续的并购扩张,让西蒙旗下奥特莱斯的可出租面积急速攀升,随之而来的则是收入规模和经营利润的增长。

多元化扩充版图的同时,西蒙也开始迈出国际化步伐。1998年,西蒙收购了BEG集团,随之持有波兰3处、法国2处零售物业。同年,西蒙在欧洲的第一个购物中心波兰Krakow开业,开业时出租率达100%。此后,以合资为主、收购为辅,西蒙继续进军了欧洲及亚洲部分国家。以合资方式打开新市场,减少开发成本,降低风险。

2012年3月,西蒙以20亿美元收购欧洲上市公司Klepierre29%的股权。后者在欧洲13个国家拥有260购物中心,价值超过210亿美元。

商业地产封神靠规模,更看运营

商业运营的四大关键是:募、投、管、退。西蒙在这四个点可以说是做到了极致:

商业地产投资周期长,现金回流慢,“募”决定融资渠道和成本,是公司运营根基。西蒙通过reits基金高杠杆收购,负债久期长、融资成本低,利息覆盖倍数高。以2016年4月的一笔大额收购为例,公司收购拉斯维加斯一家奢侈品购物中心,总价值为11亿美元,权益占比50%。公司为这笔收购借入5.5亿美元的十年期抵押贷款,全部覆盖公司收购款,相当于公司没有为此笔收购投入自有资金。西蒙的资金主要来自外部融资、处置物业、卖出股票和基金单位的收益,其中外部融资所占比例超半数,最高时达80%。而外部融资又以无抵押贷款占比居高,2016-2018年占比均高于70%,财务灵活性高。尽管西蒙杠杆率较高,但负债期限长成本低,利息保障倍数高,公司财务状况健康,信用风险低。

“投”决定项目区位,是公司盈利能力的基础。西蒙地产商业模式的第二大特点是长期持有核心区域的优质资产,公司从1960年成立至今的60年里,积淀的大量优质项目,这是其他商业地产短期无法超越的核心竞争力所在。三分之二的项目是2000年以前获取的,三分之一的项目是1990年之前获取的。早期获取的项目区位优势明显,对于谢谢存量物业,通常会进行二次改造,包括调整主力租户、引入新业态等来提升出租率,进而提高项目资产回报率,通常投资回报率在8%以上,并且项目区位优势保证物业出租率处于高位,过去几年整体出租率保持在95%以上。年报显示,2018年西蒙累计完成了30个项目的二次开发,总投资约6亿美元,投资回报率平均8%。而自成立以来,其对项目的再开发总投资额约达35亿美元。

“管”决定物业运营水平,可增厚公司盈利能力。产品线层次清晰,定位明确。西蒙地产有三条产品线。一是位于近郊的区域购物中心。区域购物中心是西蒙独创的商业地产类型,以室内为主,特征是以一家或多家传统百货商店作为锚店(anchorstore),与商场签订10年期以上长期租约,商场给予较大的租金折扣,并以锚店带动周边小型商户及商场人气。区域购物中心面积在2万至2.5万平方米,是西蒙地产的主力业态,占美国项目大约一半左右。二是位于远郊的奥特莱斯品牌折扣店,该项目主要以露天为主,包含众多工厂折扣店和设计师品牌店,面积在1万至8万平方米,位置在城市远郊或旅游景区。三是位于城市核心区域的大都会购物中心。大都会购物中心是集购物中心、奥特莱斯、娱乐设施于一体的混合型商业地产,通常位于城市核心区域,体量较大,面积在11万至22万平方米。

除了产品线层次明晰、定位明确外,公司还注重维护上下游关系的维护。从上游看,和主力供应商签订长期租约形成长期战略合作的主力店达到500家。通过结构租金和供应商形成利益共同体。从下游来看,注重维护消费者关系,通过将西蒙品牌与高质量的零售环境紧密结合,西蒙在商家及消费者之间树立了高端的品牌形象。最终都体现在公司租金和坪效的稳步上涨。

“退”反映公司筛选、整合资产的能力,资产变现收益是现金流的重要来源之一。对不符合公司战略或失去竞争优势的资产及时剥离,公司每年保持出售一定的资产,获取相应的资产处置收益,出售资产每年对公司营业收入的贡献保持在5%~10%。定期剥离非核心资产、淘汰低效物业是西蒙稳定经营的又一关键。据其年报,2018年处置资产,西蒙就录得2.888亿美元的净收益,占当年总营收的5.1%。

通过以上内涵式增长,西蒙的物业出租率、每平方英尺销售额等经营指标稳步提升,租金坪效比处于健康水平。1996-2000年,西蒙的净利润增长257倍,而后2001-2010年这十年间,西蒙的净利润从1.48亿美元增长超600倍至10.21亿,平均年增长率达21.3%。依靠稳健的商业模式、品牌优势,提高商业地产回报率,稳准狠的大并购,并通过金融模式打造规模效益从而放大优势,就是西蒙封神的底层逻辑。

二、西蒙投资机会分析

1、西蒙地产核心指标及估值

1)估值核心营运现金流FFO、分红

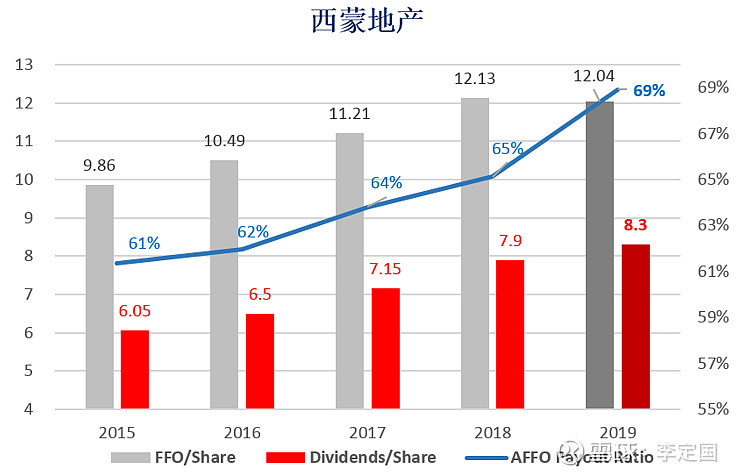

西蒙过去5年每股FFO复合增速为5.13%,FFO支付比率从61%提高到69%,每股股息复合增速为10%(考虑回购后)。2020年一季度FFO支付率进一步提高到71%,目前仍没有削减分红。相对其他商业REITs平均80%~90%的比例,疫情过去商业恢复起来,分红还有进一步的提升空间。

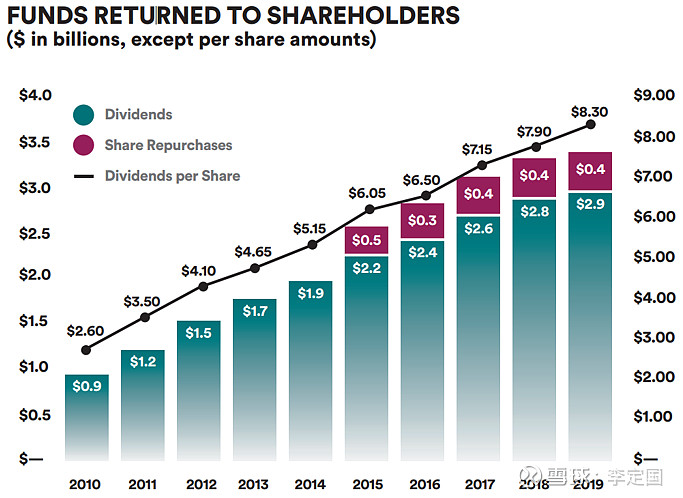

下图是西蒙过去十年的分红情况,绿色柱子为分红总额,红色柱子为回购总额,黑色为每股分红金额,过去十年分红复合增长为12.3%,回购本质也是分红,并且更优因为免税,考虑到这个增长更快。最近2年,因为对物业出售、优化、重建等措施增速影响了FFO的增长,增速有所放缓。2019年是公司预计增长很慢的一年,因为大量的改造项目还没有上线,疫情前管理层的判断是,2020年以后预计将好转,管理层对未来五年平均增长率展望是6.3%。疫情后商业好转将会推迟1~2年(管理层预计一年后租金收入可以得到全面恢复)。

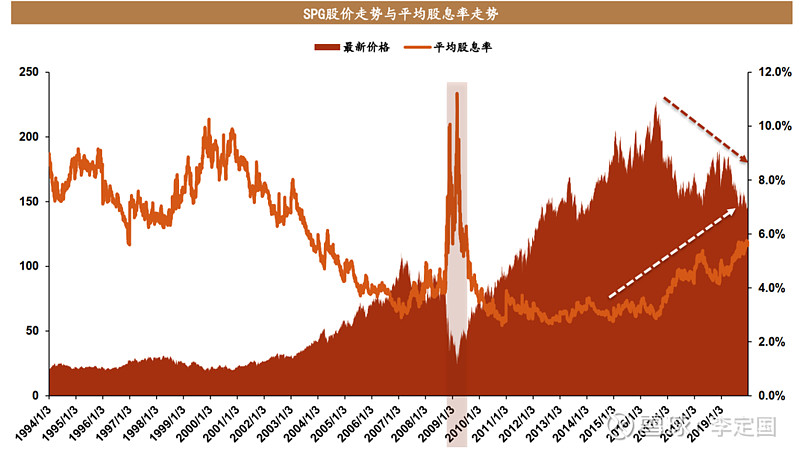

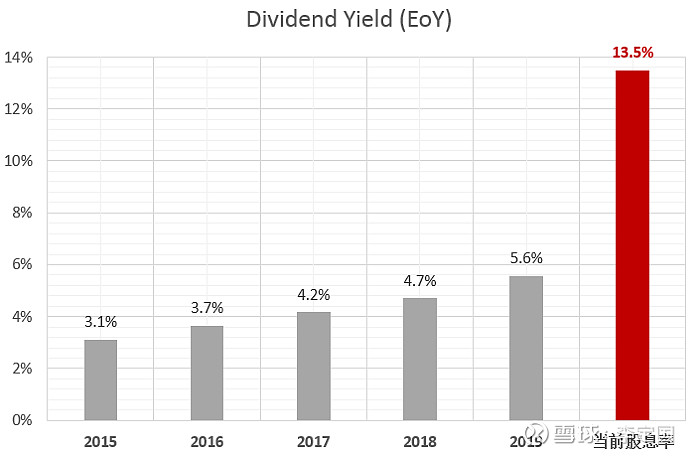

股息率是商业地产REITs估值的最为重要锚之一,西蒙地产的股息率较为稳定且可观。从下图截止到2020年1月的西蒙股价走势和股息率走势图可以看到,1993年以来股息率维持在2.8%-9.4%区间,中位数为4.5%;由于每股股利相对稳定,在股价下跌时股息率往往会走高,而股价走高时股息率则会被有所稀释,因此股息率一定程度上平滑了REITs的整体收益率波动。

过去五年股息率再3.1~5.6%范围之间,随着股价下跌、股息稳定增长,股息率逐年走高,目前股价对应2019年股息股息率达到了13.5%,美国疫情冲击最低点股息率最高达到了19.6%,即便目前从底部有所上升股息率仍旧超过大跌的08年金融危机(08年股息率最高约11%),同时也意味着如果西蒙可以从疫情危机中幸存下来,将会获得大幅的股价回升,从而把股息率拉回4~5%的平均区间。

2008年在金融危机冲击下,西蒙削减了2个季度的股息,而目前一季度仍然没有削减股息,股息支付比率反而从67%提高到71%,季度分红2.1美元,同比增长2.4%。未来不排除会有个别季度削减或者暂停派息的可能性,但这是万不得已应对租金收入减少的冲击,减少现金支出,更好的应对危机。如果出现派息削减我认为反而是个好事,一更安全,二可能是打算收购其他资产。

受制于篇幅,就到这里,明天把剩余的一起发出来。 @坚信价值 @黑色面包 @肖恩她爹 @大道无形我有型 @Jingcai @今日话题 $西蒙地产(SPG)$ $融创中国(01918)$ $特斯拉(TSLA)$