看到了护城河股票跑不赢标普500的那个帖子,感觉有点意思,可以聊一聊。

先看结果吧,目前市场有的护城河指数中:

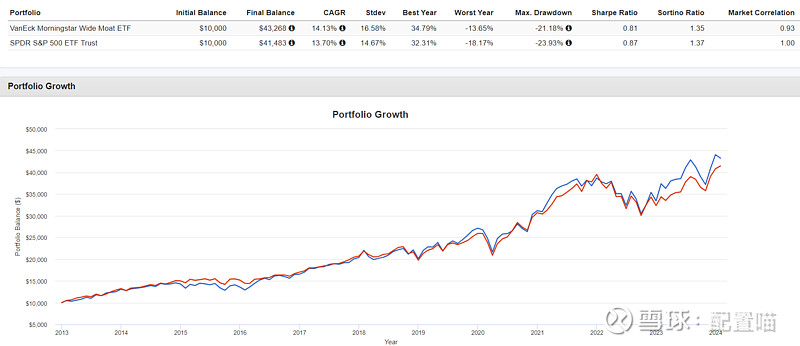

只持有美股的$晨星护城河ETF-VanEck Vectors(MOAT)$ ,相对于标普500来说:

如图,跑赢了标普500。

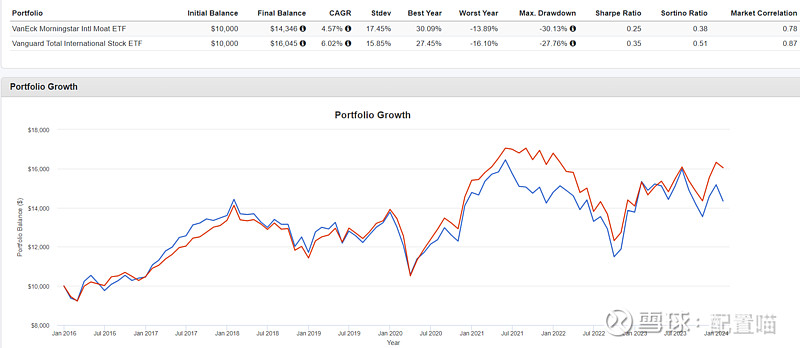

持有国际股的$全球晨星护城河ETF-VanEck Vectors(MOTI)$ ,相对于国际股来说:

如图,跑输了国际股。

当然,还有一些其他护城河指数,比如跨国公司,美股小盘股等等,基本上与基准比较,大差不大,互有输赢,由于上市时间比较短,进行比较意义不大。

总的来说,护城河这一概念,几乎无法对基准产生超额收益。

原因其实四个字就总结了,市场高效。

高效的市场具有强大的定价能力,优秀的个股被充分的定价,这导致几乎所有常见的因子都无法产生超额收益,护城河是这样,什么高股息啊,低波动啊,动量啊,都差不多。

在高效的市场,你想要跑赢基准,最常见的办法是,放大你的风险。

常见的比如加杠杆,2倍SPY的SSO就轻松的跑赢了标普500。

亦或者,持有少数股票,比如持有标普500的每年前10名,一样可以跑赢标普500.

但同样的,通过放大风险获取超额收益,当行情不属于你,你可能会跌的更惨。

打败市场是个非常困难的事情,但是我们书店里投资类书籍中最显著的地方总是放着俩老头教你怎么打败市场的书。。。

标普每年都会做统计,全球几乎所有市场,有多少主动基金跑赢了其基准,结果如下:网页链接

以15年为基准,美股有92.19%的主动基金跑不赢基准,其他各个国家数据都有,感兴趣的自己查。

很多人说,我们A股不一样,我们是低效市场,那我只能说,就A股,都不用说有多少人长期跑赢了沪深300,就说有多少人能在这个市场上自己长期折腾,还没有被劝退?

投资这件事,说到底是一门管理风险的学问。

一切收益,都是承担风险换来的,你要考虑最重要的事情都是,有哪些风险你愿意承担,有哪些风险你不愿意承担,如何选择合理的承担风险,不被尾部风险劝退。

比如你想学习价值投资,学习巴菲特,你就要清楚的知道,你首先要学习的并不是什么护城河安全边际,你首先要学习的是,巴菲特伯克希尔的商业模式导致他有源源不断的保险浮存金子弹供你使用。当前巴菲特手中1572亿美元的现金就是他的风险保护垫。你是否也有源源不断的子弹?

价投教你买优秀的公司,你就跟着学买优秀的公司,巴菲特的OXY一路跌,一路加仓,手里总是有子弹,熬过周期绽放。然而你梭哈后,站在高岗上了。

总之,在冲动之前,多去思考风险,比如护城河就是非常好的评估风险的手段,护城河是变宽还是变窄,有哪些因素在影响护城河,这些因素未来的走向等等,处理好风险,收益自然就会呈现。