好久没写策略了。

一个可能无限接近圣杯的策略。

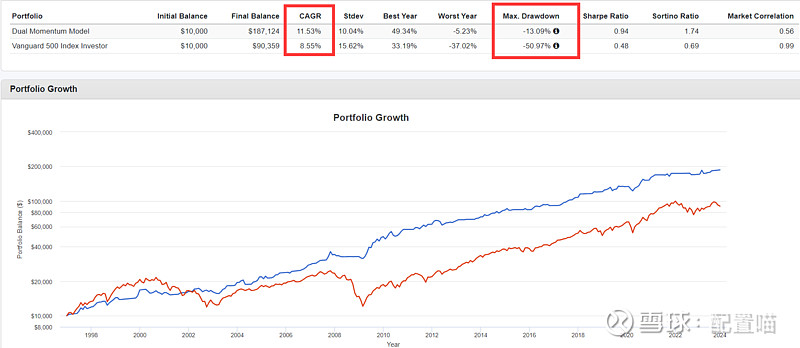

基准为标普500指数。

非常简单的双动量策略。

持有SPY QQQ MDY EFA FXI VWO VNQ GLD TLT LQD。

基本覆盖了所有资产类型,美股,科技股,美股小盘,中国股,欧洲股,新兴市场股,房地产,黄金,国债,企业债。

相对动量,选择过去三个月表现最好的四只,等权重持有。

绝对动量,比较美国总债务指数与美元无风险利率。

不符合,退出持有现金。

回测数据到1997年,历史上只有2000年,2008年,2022年负收益,剩下所有年份全部正收益。

标准的一条斜线,过去26年间,最大回测只有13%。