$安图生物(SH603658)$ $亚辉龙(SH688575)$ $迈瑞医疗(SZ300760)$

25省化学发光集采新鲜出炉了,有人欢喜有人愁,看看报量与报价的情况。

1,25省的范围

安徽省、河北省、 山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、福建省、 江西省、山东省、河南省、湖北省、湖南省、广西壮族自治区、 海南省、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃 省、青海省、宁夏回族自治区、新疆维吾尔自治区、新疆生产建 设兵团 25 省(区、兵团)医疗保障局组成采购联盟。

缺少省份:江苏、上海、北京、天津、重庆、广东、浙江。第一次全国内的发光集采,江浙沪、四大直辖市缺席,还是走的农村包围城市的老套路,不展开。

2,总集采规模与总集采量

总规模集采前61.33亿元,集采后30.66亿元,按照规则2降价50%及中标,所有的集采后的预算金额都按照0.5匡算,没有区分采购额和报量,统一按照意向采购额计算。集采前采购单价13.52元/份/人,集采后6.76元。

3,最高限价水平及集采后价格

集采价统一按照0.5算的,可能有较小差距。

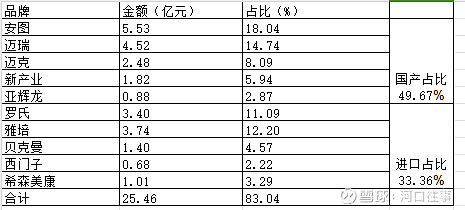

4,厂家分布及占比,只看前十,所以只统计了25亿元左右。

只统计了前十品牌,和实际有一点差距。整体看安图与迈克在国产比较出色,因为他们的优势项目在传染病。

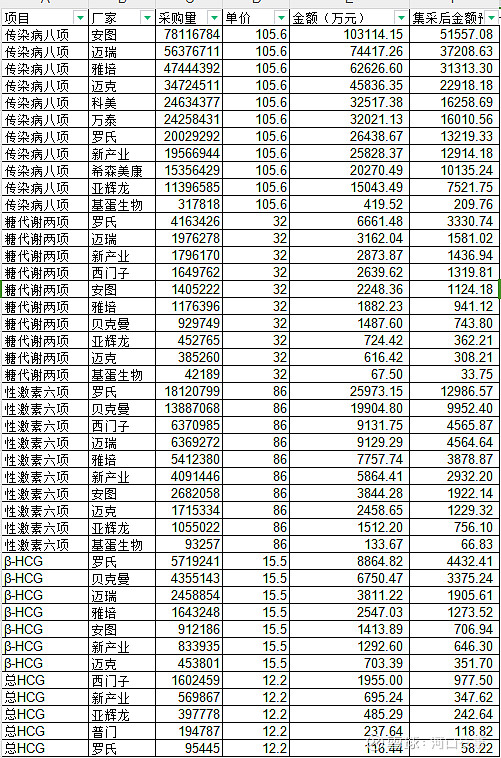

5,总的报量与报价情况

价格都是按照整体算的,匡算金额的时候会把项目分开。如安图传染病八项需求7800万人份,整套价格105.6元,整体除以八再和需求相乘得到金额。

详细点的影响周末出一篇,这篇主要是数据。