原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“九龙仓置业”旗下的海港城是香港销售额最高商场,其中的部分奢侈品门店更创造全球最高门店销售额。

看其年报有利于判断香港商业的趋势。从本人不成熟的角度来看,谈谈他的“喜与忧”。

“喜”的方面:

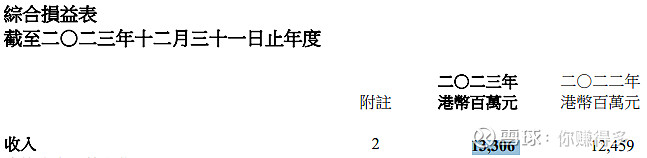

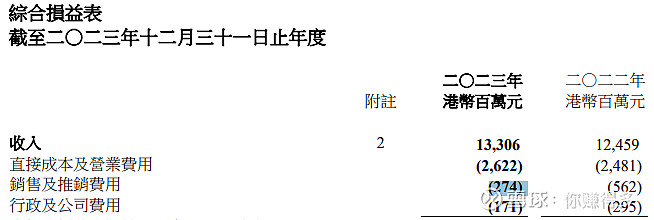

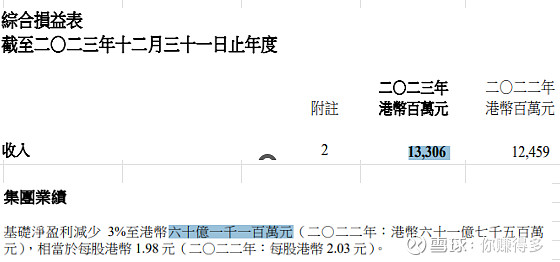

1、年报的营业收入比去年有增加

主要是得益投资物业和酒店的业务恢复:

2、销售费用和行政费用明显减少,显示“精细化管理”能持续进行

一般来说公司的营业收入增加会引起销售费用和行政费用的同步增加,而“九龙仓置业”这方面做得非常好,不单没有明显增加,反而出现50%以上的降幅。其他房企真的要好好学习了!

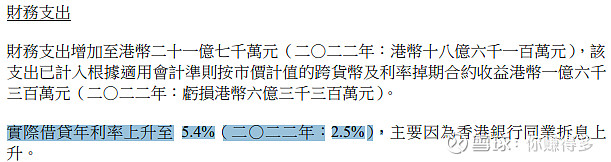

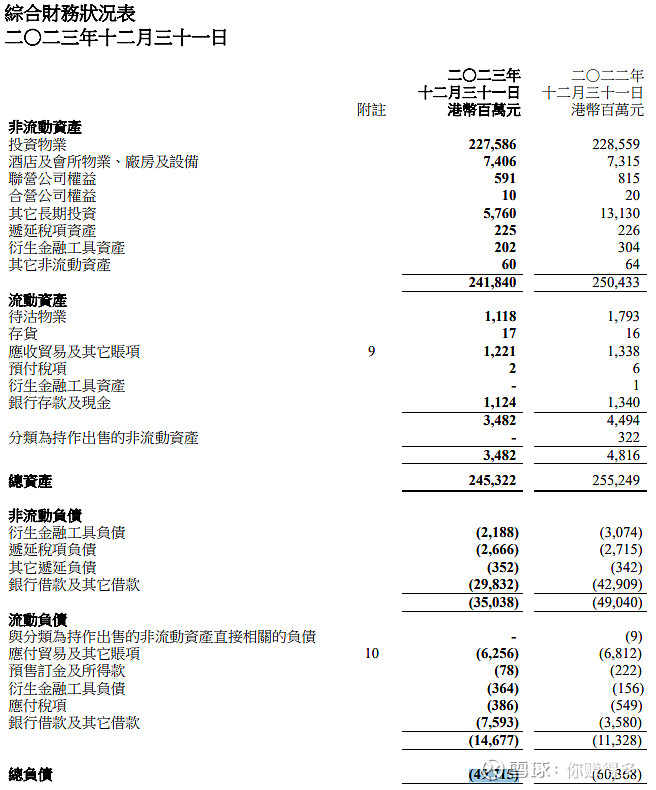

3、在“高息的环境下”,资产负债率稳步下降

虽然借贷成本在急剧上升:

但资产负债率由去年的23.7%下降到目前的20.3%。

“忧”的方面:

1、营收虽然在增加,但基础溢利还是在减少

如果按归母基础溢利率计算,去年还有49.6%,现在已经下降到45.2%。虽然公司的解释是由于财务费用的增加引起,

不过2023年的负债是在明显下降,而2024年能否继续下降,目前还没有资料进行判断,但个人预判美国的减息步伐可能没有大家预期的快,2024年财务支出估计仍不能过于乐观。

2、“写字楼”营业收入的下降是否已经停止尚待观察

2023年无论是海港城,还是时代广场的写字楼营业收入都在下跌,2024年的跌势能否止住,目前来看仍然“挑战重重”。

有关本人对“九龙仓置业”的跟踪,也可以参考链接:

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$领展房产基金(HK 00823)$、$越秀房产信托基金 (HK 00405)$、$置富产业信托(HK 00778)$,$招商局商业房托(HK 01503)$、$九龙仓置业(HK 01979)$