$碧桂园(02007)$ 1、碧桂园现在问题很严重,只是很多人还没看出来。碧桂园暴雷才刚刚开始、很多人以为碧桂园的风险已经就要结束了。这是个误区。意味着可能隔三岔五的就会出来一个利空消息,这些都要有心理准备。

碧桂园接下来面临的最大问题就是,暴雷后大家不敢买它的房子了、房子卖不出去、钱也融不到了,形势会恶化的非常快,如果没有意外几个月时间基本上就恒大化了。

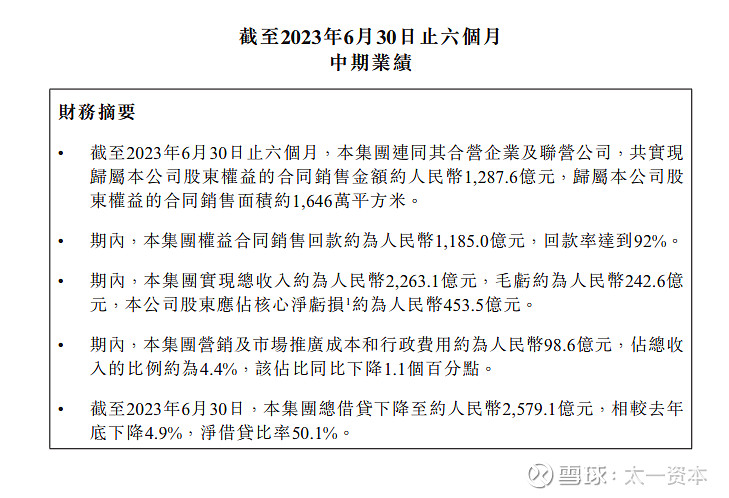

8月份碧桂园的权益销售额已经下降到105亿,并且是连续很几个月下滑,现在又暴雷、销售更没戏了,要知道恒大在暴雷前、上半年的合约销售额可是3600亿,照样不是说倒就倒。

2、大家可以看看恒大暴雷前的资产负债表,2021年9月的中报显示,当时的恒大还有4100亿的净资产、1500亿的现金,销售额是3567亿、净利润105亿。短短两年时间,资产损失9000亿、资不抵债、销售额下降到350亿、下降90%。

3、再看看碧桂园当前中报的情况:净资产2500亿、营收2200亿、归属于股东的权益销售额1287亿、净亏损500亿,现金1300亿。碧桂园当前的形势比恒大暴雷前面临的形势还要严峻。

它的未来会怎么样?!恒大和融创多少是能够参考下的!如果朝着恒大融创的方向发展,会发生什么?股价会在当前的基础上跌去80%!当然,这是我们的一个推演,还有可能不会发生这些!

4、很多人认为碧桂园和恒大不具有可比性、其实二者的问题都是一样的。本身地产是高杠杆模式、然后销售低迷、现金回笼出现问题,再融资被堵死了,接着资金链断裂、暴雷,然后引发连锁反应、没人再敢买入企业的房子、导致销售断崖式下滑,外加融不到钱、只能打折处置资产回收流动性,然后就是现在的恒大,资不抵债、2年损失9000亿资产。这不就是一个套路嘛。

5、所以,建议把碧桂园的仓位转移到碧桂园服务上去,碧桂园服务属于误杀,不管跌多少、都会再涨回来,碧桂园很难再涨回来了。现在就是这个船要沉了,劝你跳到旁边一条没有下沉风险的船上,没必要跟船一起沉下去。

6、还有一些投资者认为,投资碧桂园服务干嘛老去分析碧桂园地产,主要原因是,如果碧桂园朝着恒大融创发现发展,股价再跌去80%,那么碧桂园服务的股价肯定会受到剧烈的冲击,虽然基本面影响不大,但是股价大跌跑不了,所以要做好股价大幅波动的冲击的准备。这也是一种推演。包括碧桂园和碧桂园服务之间的关系,碧桂园风险对碧桂园服务的影响,这些都要经过反复分析和推敲的。

7、投资这事情,还是要保持头脑清醒,不要一味的屁股决定脑袋,听不进去不同意见,是不行的!即使伟大如巴菲特,他如果不停芒格的建议,不从烟蒂股转型,也不会有今天的成就。