$藏格矿业(SZ000408)$ 初步看是非常不错的

1、钾肥销售成本约1000元/吨,有成本优势;新签老挝项目,一期规划氯化钾200万吨/年;

2、碳酸锂销售成本约3.15万元/吨,相比锂矿也有成本优势,当然现在碳酸锂过剩,近几年不看好;

3、巨龙铜矿二期扩建已启动,3年时间看到权益产量翻倍,这个是绝对的现金奶牛,对业绩有保底;

4、没有有息负债,负债表竟然这么干净;

5、分红还不少,一年派息两次。

所以这个公司安全性高,有成长、有分红、有弹性,有啥我没看到的风险吗?

| 发布于: | 雪球 | 转发:1 | 回复:40 | 喜欢:11 |

$藏格矿业(SZ000408)$ 初步看是非常不错的

1、钾肥销售成本约1000元/吨,有成本优势;新签老挝项目,一期规划氯化钾200万吨/年;

2、碳酸锂销售成本约3.15万元/吨,相比锂矿也有成本优势,当然现在碳酸锂过剩,近几年不看好;

3、巨龙铜矿二期扩建已启动,3年时间看到权益产量翻倍,这个是绝对的现金奶牛,对业绩有保底;

4、没有有息负债,负债表竟然这么干净;

5、分红还不少,一年派息两次。

所以这个公司安全性高,有成长、有分红、有弹性,有啥我没看到的风险吗?

1,公司通过基金持股有锂矿,参股巨龙矿业,这些负债目前都没有体现在报表上,但是负债是实实在在有的。

2,根据信息披露,巨龙铜矿二期改扩建工程为露天开采,估算总投资近175亿元。而巨龙矿业2023年实现营收102.6亿元,净利润43亿元,主要通过利润转投和金融机构贷款,自筹解决这笔巨额投资。导致近几年利润都无法大规模分红。

3,一年分红2次是因为大股东欠钱太多了,需要钱,公司账上现金并不多,公司扩张业务需要大规模借贷。

铜价格是由国际铜价决定,不是中国一家决定,在美元加息尾声的时候,国际经济会有所好转,经济繁荣和铜矿价格紧密相连,当下印度墨西哥东南亚包括非洲在内,他们的经济在高速发展,对铜的需求同样也是高速增长,如果再加上世界各国的无锚印钞,铜作为具有金融属性的大品种金属更会跟上需求的增速而价格上涨,看看黄金价格应该有所明白,黄金价格上去,铜价同样会上去,这个确定性的事情。

因为在巨龙铜矿的开采问题上,肖老板遇到了其本人无法解决的资金困境,这个困境是国内经济在2017年底去杠杆,抽紧银根,民营企业首先遇到银根抽紧而带来的资金问题,105亿的银团贷款协议仅仅到位56亿而49亿资金无法到位,最后导致肖老板资金链断裂,无法继续建设,最终转让巨龙铜矿的全部股权,损失惨重,有了这一次的教训,肖老板为了开发西藏的盐湖碳酸锂,就采用了抱团前行方式,组成藏青基金,邀请了沙钢,云图控股等等参股,分散风险,这是一朝被蛇咬,十年怕井绳心理状态下的决策。民营企业的无奈。

1,公司通过基金持股有锂矿,参股巨龙矿业,这些负债目前都没有体现在报表上,但是负债是实实在在有的。

2,根据信息披露,巨龙铜矿二期改扩建工程为露天开采,估算总投资近175亿元。而巨龙矿业2023年实现营收102.6亿元,净利润43亿元,主要通过利润转投和金融机构贷款,自筹解决这笔巨额投资。导致近几年利润都无法大规模分红。

3,一年分红2次是因为大股东欠钱太多了,需要钱,公司账上现金并不多,公司扩张业务需要大规模借贷。

新粉来报到,祝@-Input-石古 龙年大发大赚帐户长红!

藏格矿业 强势大资金介入,近期走势比较强势。公司深耕盐湖资源综合开发利用,钾锂双轮驱动致力打造多元化矿产资源矿业集团。

公司经过多年发展,已成长为国内第二大氯化钾生产企业,全球盐湖提锂技术工艺领先企业,同时,公司利用自身优势,积极推进国内外钾锂矿产资源的挖掘、储备与开发。钾盐方面,公司青海察尔汗盐湖年产氯化钾产量保持在100万吨以上。

公司与老挝政府签订钾盐矿勘探协议,已完成巴俄矿区199.28平方公里的野外勘探工作,《勘探报告》正式提交老挝政府开展评审,《可行性研究报告》正在编制过程中;塞塔尼矿区198.97平方公里的野外勘探工作正在根据勘探计划顺利推进中。锂盐方面,公司现有1万吨碳酸锂生产线,公司通过参与藏青基金间接持有麻米措矿业公司24%股权,麻米错盐湖建设准备进行中,共规划碳酸锂产能10万吨,一期工程建设5万吨,已于2023年7月取得环评批复。公司投资认购藏青基金47.08%份额,藏青基金收购国能矿业34%股权,投资开发结则茶卡盐湖矿区和龙木错盐湖矿区,两个项目各项报告编制及评审工作持续推进中。

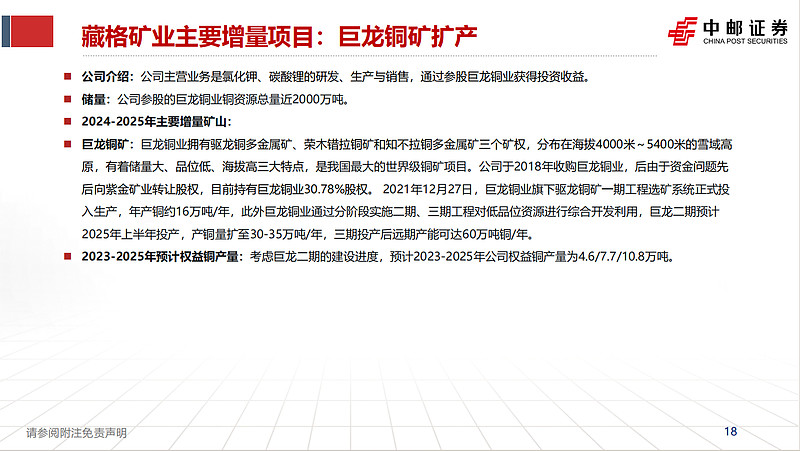

参股巨龙铜业(持有30.78%股份),延伸布局优质铜矿资源。据公司公告,2024年2月22日,巨龙铜业收到西藏自治区发改委批复,获准在现有15万吨/日采选工程项目基础上,通过改扩建新增生产规模20万吨/日,形成35万吨/日的总生产规模。巨龙铜矿二期预计2025年底建成投产,达产后将成为中国采选规模最大、21世纪以来投产的全球采选规模最大的单体铜矿山,这是个大亮点!品牌!

巨龙铜业矿产铜年产量将从2023年的15.4万吨提高至约30-35万吨,矿产钼年产量将从2023年的0.5万吨提高至约1.3万吨。(产量提升非常大,可以说是藏格矿业营利的第二增长曲线)

公司持续多年大手笔现金分红,重视股东回报积极发放现金分红,凸显对股东回报的重视。过去近三年公司累计现金分红57.64亿元,公司2022年派发现金股利45.1亿元,股利支付率达79.7%。

总结一下: 公司巨龙铜业产能扩建进行时,投资收益可观;钾锂双轮驱动,未来仍具资源增量;公司积极现金分红,凸显长期投资价值。

有一个问题请教一下,最后幻灯里提到藏格铜2023-2025年权益为4.6,7.7,10.8万吨,前面又提到一期建设15万吨产能,按照藏格30.68%的份额,大体算下来刚好是4.6万吨,就是说一期在2023年满产了,同时幻灯中提到二期在建设中,2025年上半年投产,是投产不是达产,那2024年7.7万吨的权益比2024年多的3.1万吨权益铜是哪来的呢?

\长期看好。短期不看好。

太多人看好,是最大风险

除了铜矿二期确定性比较高,目前看来的风险还有:麻米措锂矿开发可能不急预期(原定2024年底投产5万,藏格权益1.2万吨),老挝万象的钾矿投产时间可能不急预期,原定2026年投产200万吨,但万象钾矿开发条件比较复杂,开发成本可能比较高,投入可能比较高。

风险是民营企业,哪一天一张纸下来,资产充公了就完球了。开玩笑的,这个公司不错,成长性与分红都可以,若是国企肯定很多人追着买

主营产品氯化钾受政府管控,碳酸锂目前正在下行期……

风险?风险就是A股投资者都PTSD了,稍微涨一涨就开始反思,我们是不是不配涨

大股东不当人