$藏格矿业(SZ000408)$ 初步看是非常不错的

1、钾肥销售成本约1000元/吨,有成本优势;新签老挝项目,一期规划氯化钾200万吨/年;

2、碳酸锂销售成本约3.15万元/吨,相比锂矿也有成本优势,当然现在碳酸锂过剩,近几年不看好;

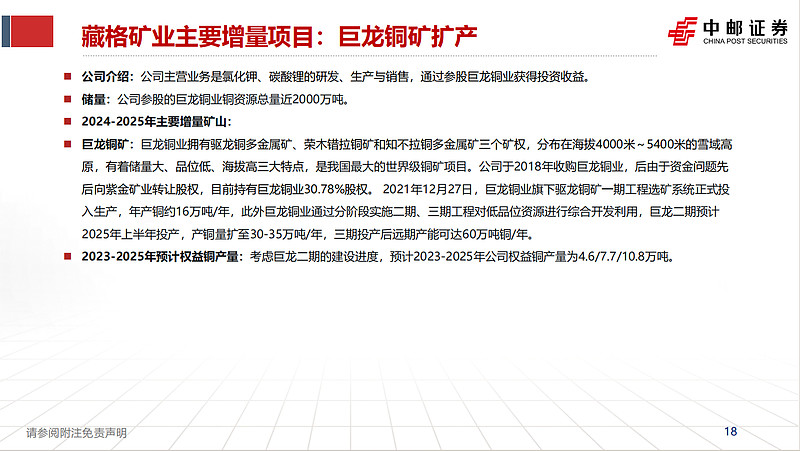

3、巨龙铜矿二期扩建已启动,3年时间看到权益产量翻倍,这个是绝对的现金奶牛,对业绩有保底;

4、没有有息负债,负债表竟然这么干净;

5、分红还不少,一年派息两次。

所以这个公司安全性高,有成长、有分红、有弹性,有啥我没看到的风险吗?

| 发布于: | 雪球 | 转发:1 | 回复:40 | 喜欢:11 |

$藏格矿业(SZ000408)$ 初步看是非常不错的

1、钾肥销售成本约1000元/吨,有成本优势;新签老挝项目,一期规划氯化钾200万吨/年;

2、碳酸锂销售成本约3.15万元/吨,相比锂矿也有成本优势,当然现在碳酸锂过剩,近几年不看好;

3、巨龙铜矿二期扩建已启动,3年时间看到权益产量翻倍,这个是绝对的现金奶牛,对业绩有保底;

4、没有有息负债,负债表竟然这么干净;

5、分红还不少,一年派息两次。

所以这个公司安全性高,有成长、有分红、有弹性,有啥我没看到的风险吗?

1,公司通过基金持股有锂矿,参股巨龙矿业,这些负债目前都没有体现在报表上,但是负债是实实在在有的。

2,根据信息披露,巨龙铜矿二期改扩建工程为露天开采,估算总投资近175亿元。而巨龙矿业2023年实现营收102.6亿元,净利润43亿元,主要通过利润转投和金融机构贷款,自筹解决这笔巨额投资。导致近几年利润都无法大规模分红。

3,一年分红2次是因为大股东欠钱太多了,需要钱,公司账上现金并不多,公司扩张业务需要大规模借贷。

铜价格是由国际铜价决定,不是中国一家决定,在美元加息尾声的时候,国际经济会有所好转,经济繁荣和铜矿价格紧密相连,当下印度墨西哥东南亚包括非洲在内,他们的经济在高速发展,对铜的需求同样也是高速增长,如果再加上世界各国的无锚印钞,铜作为具有金融属性的大品种金属更会跟上需求的增速而价格上涨,看看黄金价格应该有所明白,黄金价格上去,铜价同样会上去,这个确定性的事情。

因为在巨龙铜矿的开采问题上,肖老板遇到了其本人无法解决的资金困境,这个困境是国内经济在2017年底去杠杆,抽紧银根,民营企业首先遇到银根抽紧而带来的资金问题,105亿的银团贷款协议仅仅到位56亿而49亿资金无法到位,最后导致肖老板资金链断裂,无法继续建设,最终转让巨龙铜矿的全部股权,损失惨重,有了这一次的教训,肖老板为了开发西藏的盐湖碳酸锂,就采用了抱团前行方式,组成藏青基金,邀请了沙钢,云图控股等等参股,分散风险,这是一朝被蛇咬,十年怕井绳心理状态下的决策。民营企业的无奈。