今天发现越秀服务跟滨江服务市值基本上一致了,估值上也差不多。刚好之前滨江与新希望做过对比,今天在这个基础上再对滨江与越秀服务做个对比。

1、在管面积与合约面积

滨江服务:在管4870万㎡,合约7420万㎡,合约/在管=1.52

越秀服务:在管5876万㎡,合约7749万㎡,合约/在管=1.32

各项数据基本上一致,差别不大。

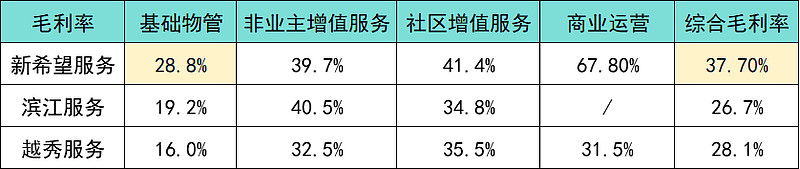

2、毛利率

从毛利率数据对比,滨江与越秀服务也基本上一致。

3、应收账款

应收关联公司:0.8亿

应收外部公司:3.82亿

应收关联公司:5.53亿

应收外部公司:2.75亿

越秀服务应收账款体量明显高于滨江和新希望,应收第三方公司三家公司基本上一致,而应收关联公司主要是母公司的欠款,不能说一定会形成坏账,毕竟母公司实力强大,只能说是个瑕疵。

4、非业主增值服务

新希望服务23H1营收占比12%,而22H1占比21%,下降非常多。新希望地产对物业的影响越来越小。

滨江服务23H1营收占比23.5%,而22H1占比28.2%,同样下降较多,但营收占比远大于新希望。滨江服务的案场服务收入有一部分来自于第三方代建,所以非业主增值服务并不一定完全是滨江集团输送,也有可能是地方城投。

越秀服务23H1营收占比23.3%,而22H1占比15.8%,越秀应该是少数非业主增值服务营收占比还能增加的公司,一方面是因为越秀地产在这波下行周期是受益公司,拿地并没有减少;另一方面是在2022年下半年增加了智能化服务,增加了收入。

5、物业费单价

滨江服务4.27元,在所有物业公司中独一档。

新希望服务综合单价2.9元,其中3元以上物业费占比70%+,在管物业偏中高端。

越秀服务住宅项目物业管理费2.7元,比想象中低不少,按理说广州楼盘占比高,物业费应该高才是。

6、股息率

滨江服务2023年中期不派息,全年派息比例60%,全年股息率7%,股息可持续且具备更高的成长性。滨江服务是15-20%成长性+7%股息率,即预计未来3-5年实现22-27%的复合收益率。

越秀服务2023年中期派息,中期派息比例50%,股息率3.28%,全年预估7%左右,股息可持续且具备成长性,总体来说跟滨江也是保持一致。

7、管理费率

新希望13.6%,滨江服务2.79%,行业龙头中海物业是2.86%,华润万象生活是6.4%,保利物业是7.2%。

越秀服务是8.4%,跟大部分全国布局物业差不多,跟滨江还是没法比。

8、外拓能力

新希望服务2023年上半年市场外拓在管面积966万㎡,合约面积1153万㎡。

滨江服务2023年上半年市场外拓在管面积829万㎡,合约面积未公布。

越秀服务2023年上半年新增合约面积826万㎡,其中第三方占比47%,即市场化外拓388万㎡,比滨江和新希望还是差不少。

9、城市布局

滨江服务:在管面积中61.8%位于杭州,34.8%位于浙江省内(除杭州)。

越秀服务:城市布局方面89%在一二线城市,城市能力较高。

10、地产公司情况

1)销售额

克尔瑞2023年1-10月操盘榜

滨江集团1207.1亿元,排第11名;越秀地产786.5亿元,排第15名。

2)拿地榜

克尔瑞2023年1-10月新增货值排行榜

滨江集团992.6亿元,排第8名;越秀地产687.9亿元,排第10名。

3)融资利率

滨江集团:近几年公司的综合融资成本持续下降,2019年的综合融资利率是5.6%,2020年为5.2%,2021年为4.9%,2022年为4.6%,2023年6月末更是达到了4.4%的新低点。

越秀地产:多元化拓展融资渠道,平均融资成本同比进一步下降,上半年本集团加权平均借贷年利率同比下降13个基点至3.98%。整体比滨江集团还是低很多。

从地产公司的情况静态看,越秀地产在销售榜及拿地榜上稍逊一筹,但我们都知道滨江集团的情况取决于杭州的表现,而越秀已经实现全国重点城市的布局。另外从大股东的背景来看,越秀的背景也远强于滨江。

11、总结

从各项数据来看,越秀服务与滨江服务基本上保持一致,越秀在外拓能力上会稍差一些,但从母(兄弟)公司的背景/潜力/成长性等多方面考虑,越秀的长期确定性会强于滨江。在今年中期没有派息前,可能还会犹豫到底选哪个。但当下这个时间节点,在估值与股息率相近的情况下,如果让我在其中选择加仓标的,毫不犹豫是越秀服务。

最后再补充一句:滨江服务近期创下新低,我觉得也是因为有很多优秀的国央企物业股跌下去了,显然滨江服务的估值不应该高于以越秀服务为代表的优等生国央企物业股,所以滨江服务补跌再正常不过。