我的持仓:动力60%,船舶30%,江龙10%,融资仓20% 华鑫(短线),原计划在一季度剪刀差扩大时,船舶全部调整到动力或江龙,目前根据一季报,未触发调整条件(2家Q1的扣非利润剪刀差),二季度调仓计划取消,严格执行。

结论先行:600150/600482上市公司在控制利润释放节奏,给足“大家”建仓和割肉时间,不要问我大家是谁,问就是你要感恩的人

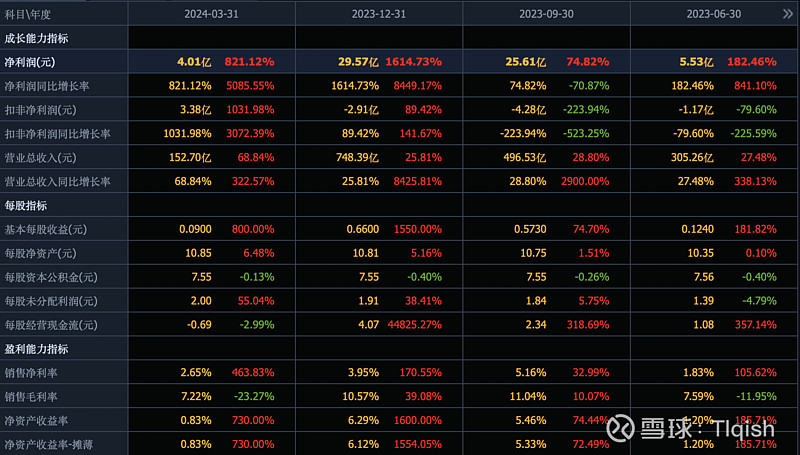

(一)中船工业$中国船舶(SH600150)$

1)财报客观解读

23年全年:净利润/扣非:Q4预计扣非归0,全年利润预期27亿~32亿,之际29.57亿,扣非还是亏了2.91亿,全年中位值,符合预期,扣非不符合预期

24年Q1:扣非3.38亿,结合年报预告扣非归零,实际扣非预计在0.4亿,结论:造船业务大概率依然亏损(结合动力一季报推测,可能不准,因为柴油机贡献了预计4000~6000万利润)

2)主观判断结论

1.船周期一定是来了

2.由于23Q3 有大量非经常性损益,如果要引导预期,24年全年利润必须达到30亿(23年有25亿经常性利润),否则就财报角度就会难看

3.从稳定预期角度,降低23年控制利润总额,一季度释放,使得利润曲线更好看

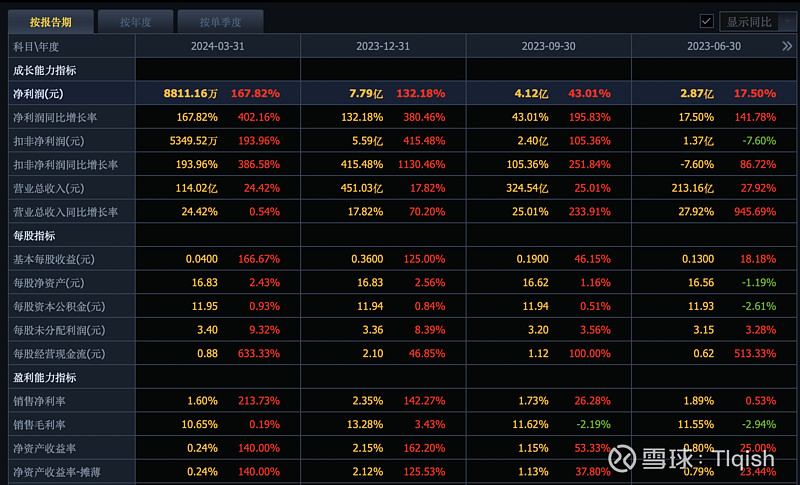

1)财报客观解读

23年全年:净利润/扣非:预计3.8~5.4亿,实际5.59,高于预期0.19亿

24年Q1:扣非8800万(预计2亿),严重不及预期,但居然现金流大幅流入19亿(3傻唯一为正),同时少数股东利润9400万,少数股东利润大于归母,活久见。

2)主观判断结论

1)柴油机真的赚钱

2)低速机市占率国内78%,全球39%,产能瓶颈可能导致弃单(年报明确提示风险)

3)利润释放进度被控制,也可能存在利益输送嫌疑(少数股东利润>归母利润,属于极端情况)关于为什么控制利润,我们看下股东列表

从10大股东看:

1)信达资产(现归属中信):一季度账面减持245万股,实际减持超过530万股(一季度转股2,869,278股)中信+信达=毒瘤+毒瘤

2)信托资金:还是中信系,一季度减持至少2500万股,这也是动力一季度如此之弱的原因。(信托资金已经是菜单上的菜了)

从10大股东看,我支持主力资金继续熬,把中信系信托熬到低价减持完成,后面用3个月走完周期毫无压力

综合上面利润调剂:控制释放利润也好了解了,多多少少有点个人理解和阴谋论,仅供大家参考。