物业行业的商业模式是存在一些问题的,可能比绝大部分的中国上市公司要好,但就其自身来看的话只能说是中等。碧桂园服务作为行业最大玩家,是比较有代表性的,因为碧服成长中所面临的挑战,其他家大概率也会遇到。

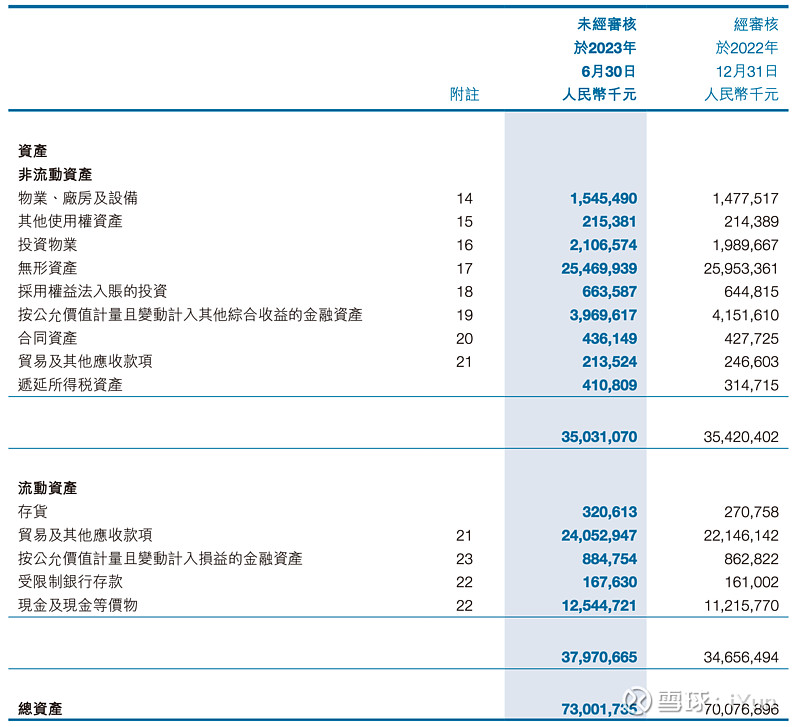

很多人判断物业行业商业模式好的原因在于其轻资产的模式。如果单看碧服的固定资产的话,轻资产的判断是成立的。截至23年6月底,碧服总资产730.0亿元,其中物业、厂房及设备+其他使用权资产+投资物业共38.7亿元,相对于总资产或总收入来说,可谓是非常少了。公司赚钱无需投入大量的资本支出。

但如果看资产的周转率(总收入/总资产),碧服2019-2022年的比例依次为:1.1x、0.7x、0.6x、0.6x。也就是说,碧服用1块钱的资产,在22年只能赚回来6毛。就算是在最好的2019年,也只能赚1.1元;各行业横向对比的话,是比较中庸的一个水平。这还是只是在收入而不是利润层面,ROA这几年也是愈加惨淡。资产周转率是用来衡量企业经营效率和资源利用率的,这个数据低要么是资源没有很好的利用、要么是经营效率太低。在物业这种商业模式下,两者都有。如果碧服的收入持续需要这么大额的资产来支撑的话,那么很难说其模式很轻。

固定资产和总资产的差距主要为三个:应收款、无形资产和现金,在23年6月底分别为240.5亿元、254.7亿元和125.4亿元,合计620.6亿元。那么在判断模式轻重的时候,这三项到底构不构成商业模式的一部分?

答案很明显:当然构成商业模式的一部分。

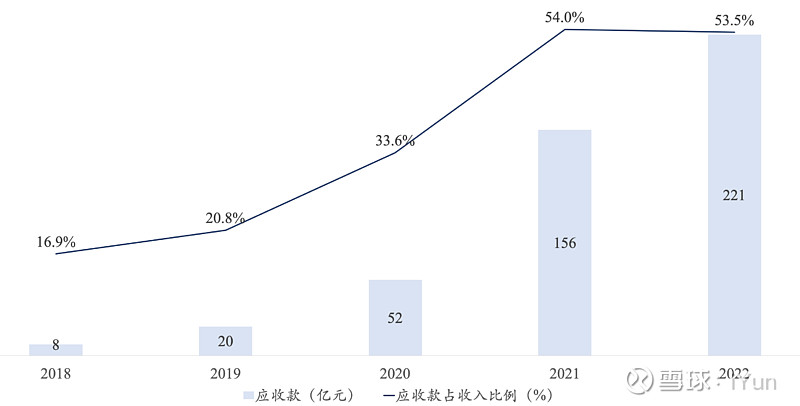

应收款随着收入每年都在大幅增长,需要被下游占用一部分资金就是物业商业模式的特征。

无形资产包括了商誉、客户关系、品牌等等,很多都是收购来的。可以把这些收购理解为另一种模式的“资本投入”,如果不去收购这些公司、没有这些无形资产,碧服本身也无法这么快的扩张、没法做到现在的这个规模、获取这么多的收入;收购付出的现金也是实打实的,所以这也是碧服商业模式的一部分。退一步讲,就算是在大幅收购开始之前的2019年,1元钱的资产也就能赚回1.1元,不能说是太理想。或者换一句话说,如果不进行收购的话,那么碧服的资产会轻很多,但同时也就会面临规模瓶颈。想快速做大,就必须要变重。这也是管理层的战略选择。

最后,现金是最有争议的。大家都知道现金本身不产生多少价值;公司账上有这么多现金,但却没有很好的渠道来使用这些现金实现内生增长。公司面临的选择是:要么收购、要么分红、要么回购。收购是会反哺公司成长的,而分红和回购主要是回报股东,不会让公司本身业务变得更好。有现金是好事情,但现金对于每家公司的意义是不一样的。再退一步,就算是使用剔除了现金之后的资产总额来计算,2019-2022年分别是3.4x、1.8x、0.9x、0.8x。

物业行业模式轻的判断,我只能认同一部分。模式会比大众认知中来的重,只是不重在固定资产上。而认同的那部分则是对于不收购、不留太多现金在账上的物业公司。

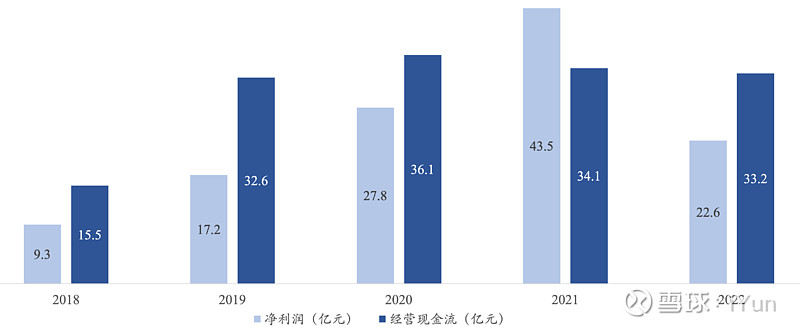

物业行业模式好的第二个逻辑是业务稳定,导致现金流稳定。这点我是认的,只要物业公司入驻了小区,除非自己选择撤出,实操上很难被替换掉。从数据上看,无论利润如何波动,碧服每年的经营现金流都十分的稳定。从2019年开始,都是在32-36亿元的区间窄幅波动,同期净利润谷底为2019年的17.2亿元,波峰为2021年的43.5亿元。受益于其进入小区后无竞争的特性,现金流相当稳定。但坏处是未免也太稳定了,很多净利的增长没有转化为现金流的增长。在这种情况下,我们是应该用P/E来估值,还是应该用P/CFFO来估值更合理呢?

物业行业模式好的第三个逻辑是物业掌握了小区用户的流量入口,未来有很多可以拓张的业务,例如各类增值服务。这个我只能说是理想很丰满,但实际面临着很多问题。碧服的增值服务主要包括了本地生活服务(22年收入14.2亿元)、社区传媒(22年收入9.7亿元)、到家服务(22年收入4.9亿元)、家装服务(22年收入4.3亿元)、房产经纪服务(22年收入3.9亿元)。在每一个领域中,碧服都面临着巨大的竞争。这些平台类型的业务都是需要强大的双边网络才能玩得转,局部网络肯定不是最优解。目前这几块业务没有特别有潜力能突围的,暂时可以当个option来看待。未来物业公司还是要看核心业务。

除了以上几点之外,物业行业利润率属于中等水平,且不能及时将成本的上升转移给终端消费者,也就是说很难有定价权,这是其商业模式的弊端。跨年来比较碧服毛利率的时候,21年和22年算是比较可比的,业务结构类似,且没有了20年减免社保的影响。21年到22年,碧服整体毛利从30.7%下降到了24.8%、物业管理服务毛利从30.3%下降到了25.5%。就算是将商誉外其他无形资产的摊销全部剔除在毛利层面,那么整体毛利也是从32.6%下降到了27.6%。也就是说,成本确实在实打实的上升。在无法频繁提价的基础上,未来大概率只能靠缩减开支来提升利润,这个空间可能没有多少,未来毛利能快速拉高的可能性不大。

以上不是对物业行业模式的完全否定。单就其接近永续经营的稳定性,如果能叠加一些增长的话,还是比较有吸引力的。下游压点钱、挣一个合理利润率也没什么大问题。

物业公司增长主要是靠管理面积的增加,而增加管理面积有三种主要模式:1)母公司提供新小区给物业公司管理;2)通过招投标外拓新项目;3)并购第三方物业管理公司。

在第一种方式下,碧服曾是佼佼者。碧桂园地产是房产开发面积最多的公司之一,就算是在当下的这种恶劣情况下,碧桂园在众多地产公司中,也不算特别差的。现在的问题是,碧桂园有爆雷的风险,且可能性不算小。如果真爆了,那么未来这一块的物业增长是指望不上了。就算没爆,房产行业未来的前景也跟几年前不可同日而语,但好歹有个念想。

在第二种方式下,招投标体量没有多大,对碧服的影响不会很多。且利润率偏低,很多时候需要带资进组,算是低质量增长。这也正说明了物业商业模式的问题,剔除掉母公司输送,各家的服务差异化不大,需要很大的早期投资才能够获取生意,完全背离了轻资产的模式。

第三种方式碧服近些年用的比较多,每年都有收购。但未来可指望的也不多了。在2018-2022这五年的时间里,碧服总共花了210亿元来进行并购。基本上都是由股份增发来支撑,同期共新募集了233亿元。在资本市场低迷的情况下,在可见的未来物业公司很难再大笔融资,更别说是为了并购。而碧服在23年6月底的净现金(类现金资产减有息负债)为117.5亿元。可以支撑一些并购,但我怀疑公司会这么激进。

在增长方式暂时遇到困难的情况下,公司管理层自己的中期预期就是每年个位数的增长,不能称之为理想。换句话说,剔除了上面几个开源方式之外。管理层对于现有合同面积转收费面积的预期也是缓慢的。如果买碧服的逻辑是买增长,那么现在至少不是一个很好的timing。可以在未来合同面积大幅转化之前下手,更有确定性,因为本身合同面积转收费面积也是会有损耗的。

当然现在碧服的估值确实不贵,截至23年10月6日,碧桂园服务市值为258亿港币。按照正常情况(剔除掉例如2022年大笔减值),碧服每年收入400亿元、赚个45-50亿元的净利润还是比较容易且稳定的。也就是说目前的碧服仅仅5倍左右市盈率。但如上文提到的,碧服很多净利润没有直接转化为运营现金流,而是先转化为应收款,再在未来数年内由应收变为现金。如果非常保守的按碧服22年33亿元的运营现金流来估值的话,那么目前是7.3倍的CFFO;也不算高估。

碧服的低估值主要由几个因素带来:1)增长性变弱;2)利润率下跌;3)市场担心姐妹公司碧桂园地产挪用资产。第一点前文已经讨论过了,暂时确实遇到了瓶颈,但未来可能会有转机,市场给与这个不确定性一个低估值也是可以理解的。第二点,未来利润率应该会稳定下来,但提升估计不会太容易。第三点,虽然目前看碧桂园地产没有动碧服的钱,一是由于二者股权结构比较分离,二是因为杨小姐至少要保住一个值钱资产的动机比较好理解。但是话又说回来,在这片神奇的土地上,确实什么事情都有可能发生。所以市场的谨慎也不是不能理解。

这就比较明确的指出了碧服未来的催化剂:1)恢复增长;2)恢复利润率;3)市场确认了碧桂园地产动不了碧服的钱(回购和分红也是方式方法之一)。在这些催化剂到来之前,碧服的估值可能很难有变化。

需要注意的是,公共事业一类股票的整体估值都不算太高。如果仅仅是为了估值低,市场上低PE的资产还是有一些可以选择的。下面筛选了市值100亿元以上、PE低于10x,22年收入增长大于5%的公司,A股筛出来了100家。

现在投资碧服,投的是一个有稳定回报、不惧怕竞争的资产(利润率+现金流稳定),中短期内增长和盈利性受阻,但估值可能会随着市场认知的变化而提升(在物业公司本身的因素之外,如果地产有个复苏,也应该会传导到物业公司)。主要是博弈价值。

整体来看,投资物业股最好的选择其实是估值不高(随着板块下来了),但未来增长来源稳定的公司(母公司输送不会停)。