“其他条件相同,年增长20%、市盈率为20倍的股票比年增长10%、市盈率为10倍的股票要好得多。这听上去可能很深奥,但是,理解快速增长公司的盈利变化非常重要,盈利是推动股价迅速上涨的动力。”

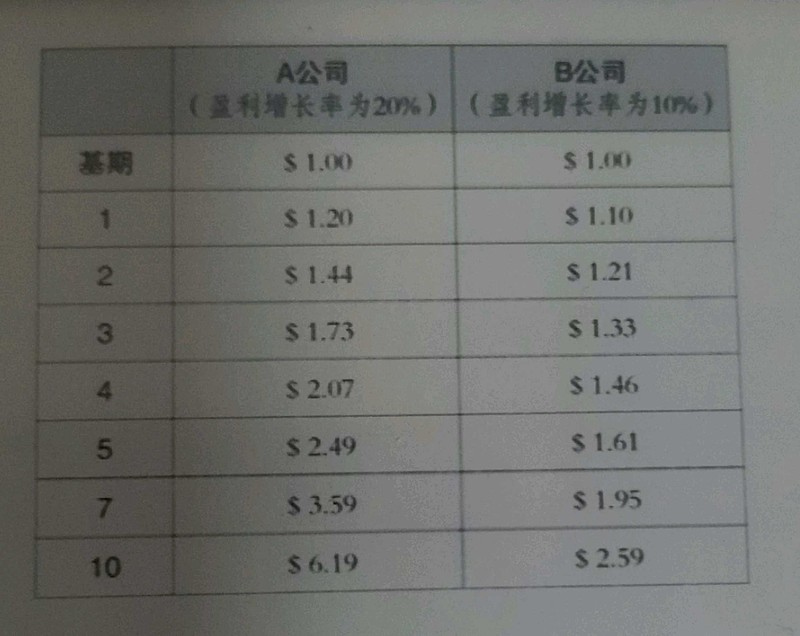

下表显示了上述结论的推导过程:

在5年、7年和10年后,你就能看出这二者之间的明显区别。

假设二者的市盈率不变,A公司股价最终会达到123.8美元,给投资者带来五倍回报。股票B只会涨到25.9美元,只实现了两倍回报。就算A公司的市盈率下降到10倍,你也可以获得3倍收益。

正如菲尔普斯所言,“好股票不会没有朋友。”通常它们都不会太便宜。不要被高估值倍数吓倒而放弃一只好股票。

通常情况下A公司不仅不会降到10倍,还会上升到30甚至40倍pe,那么就是7倍、甚至是10倍回报!

而B公司却很难提升pe,低回报不性感……

同理,一个年增长35-40%的高增长公司(标志是渗透率低,前景好),十年就是20倍业绩增长,那怕60倍买入,30倍卖出也有10倍回报,而且这么快的增速和前景过程中会不止一次出现泡沫,很可能不用10年就有10倍回报了

$财务自由之旅(ZH898292)$