一、量敌从宽,走一步看一步,敌变我变的原则

价值投资有四大基石:买股票就是买企业;理性看待市场波动;买入时遵循一定的安全边际;坚守自己的能力圈。很多人非常喜欢对自己很缺乏了解的股票,对自己根本就没有研究和跟踪的股票随便就下结论,摆出一副指点江山拯救股民很股神架式,殊不知,不对自己不了解的东西轻易评论,从来就是一种美德和好习惯。

最近,一年来,中远海控(海狗)这个股争议非常大,长期霸占雪球热榜,尽管一年来海狗业绩逐季新高,但股价一年来每次逢利好都要被砸盘,多次暴跌和长期深幅调整,最近这次暴跌了-45%,深调了五个月多。至今,海狗仍是我A股4600个股票中动态市盈率第二低的股票(第一低是个32倍市净率的ST)。

对海狗的未来,每个人都会有自己与别人不同的预估和展望,这点并不能强求一致,关键是这种预期必须要有一定的依据,而不能张口就来。我一直在反复强调说,明年的情况现在已经可以看的很清楚了,但是,后年以后的情况还是要等明年中期以后才能真正看清楚。很多事情都是必须要走一步看一步的,这是我的基本态度。

但是,即使后年以后的情况要等到明年中期后才能看的比较清楚,现在也是需要对后年以后的情况进行粗略展望的,既然是展望,那就有乐观预期、稳健预期、保守预期以及悲观预期等等,我的模型定量计算展示的是我自己的一种综合性预期,不是乐观预期也不是悲观预期。

我的主张是,在预期未来情况时,不要打的太满,弓不要拉的太满,要采取量敌从宽的原则,对未来要走一步看一步,这就是应变的原则。有些自己不研究的跟风散户经常喜欢攻击别人曾经看好的哪个股现在不行了,殊不知没有任何股票是永远打保票的,变化是永恒的,我的所有预期,都是必须要紧跟最新情况的,都是随时可能调整的,所谓敌变我变。

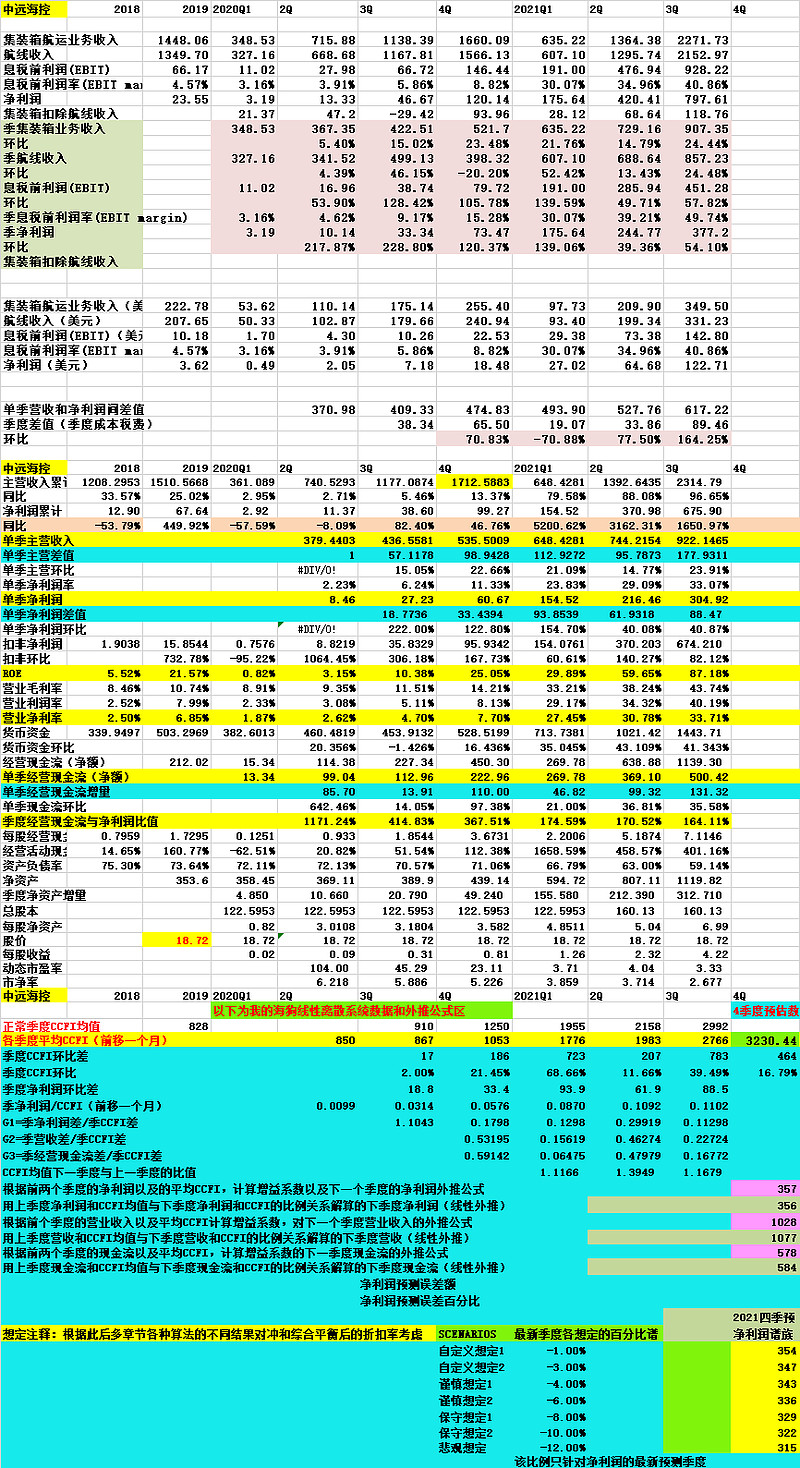

二、我对海狗的四种定量分析表格简介(具体见原文链接)

我对海狗的定量分析主要是基于以下四种模型,这些模型原理很不相同,但对我来说是一个系统性的认识整体,相互有帮衬、对冲和平衡的意义。

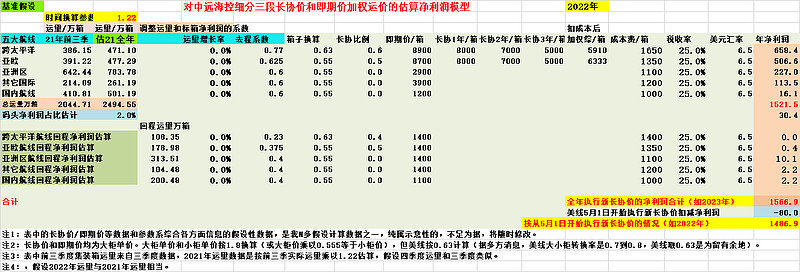

我对海狗的未来业绩在一些基准假设下,对集装箱运量变化、集装箱运价变化以及成本变化做过很多灵敏度分析。以下是对2022年海狗业绩的一种基本假设:

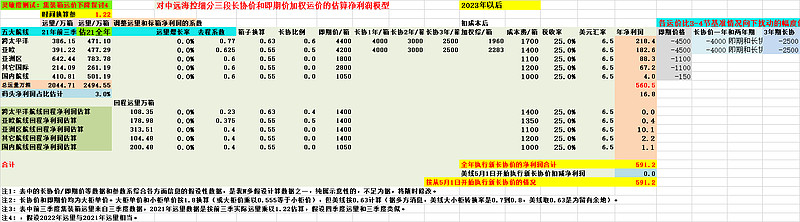

下表是我对海狗集装箱运价大幅下降以及成本提高等扰动下的假设情况,这种运价可以看作是2024年以后的某种可持续情况。:

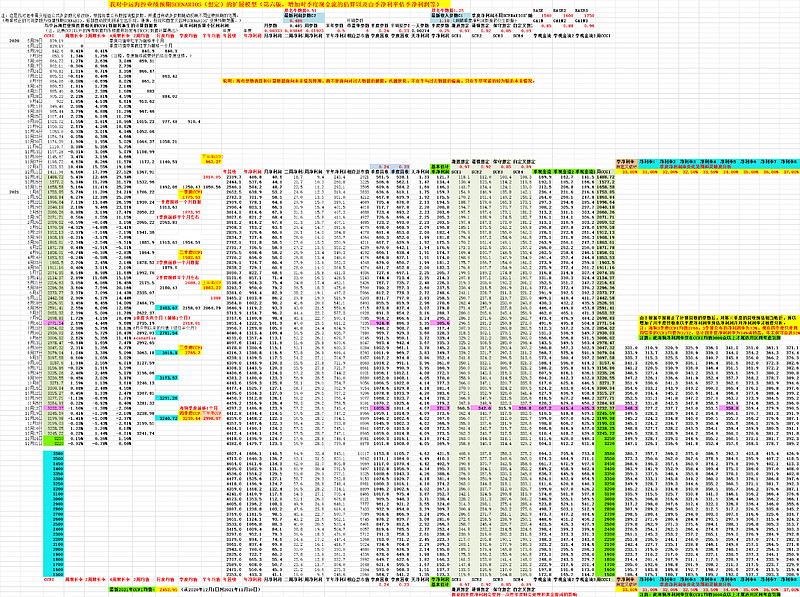

以下是我对来源于老牛骨头预测海狗营收和净利润经验公式的扩展和升级,这是一种与CCFI点位相对应的对海狗营收、净利润以及经营现金流的预估表格。按我目前的预期,CCFI的高位震荡大约会在3000到3500之间,而未来长期的可持续性的状态,将是在CCFI的1500点到2000点之间波动。

我对海狗今年净利润的预期是1000亿左右,明年至少1300亿以上,后年1000亿以上(请注意我在数字后使用“以上”的含义),而后,需要有一个过程,如是900亿,700亿,最后可能基本稳定在500亿到600亿左右,这大约对应CCFI约1500点到1800左右的点位。目前的CCFI在3245左右。我在我给海狗做的仿DCF模型里有对未来一个时期海狗净利润增长率和净利润的假设,见我的仿DCF分析表之一,说明见原文。

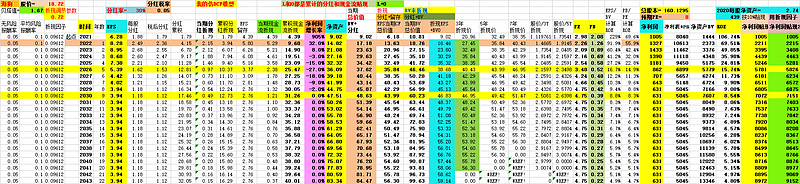

我还有一种基于比例递推关系线性(离散)系统业绩建模,只列最新的表格模型,说明见原文:

三、我对机构观点的点评和几个机构重要观点和假设的汇总。

现在是多家机构开始向我们海狗散户投资者的基本面研究结果看齐了!继东北-交运刚刚喊出海狗“明年利润市场一致预期将从700亿,增长提升到1300亿以上。”后,中信建投的韩军也突然将坚持了很久的对海狗2022年净利润预估700亿元一下子上调到1308亿元,而且把原本预估更低的2023年海狗净利润也一下子上调到1044亿元。形势比人 强啊!这几天我把几家券商写海狗的研报都仔细的看了一遍,可以看到很多券商都正在改变观点,从以前一边倒的预测海狗明年业绩比今年大幅下降,到现在认为明年海狗的业绩比今年要更高的新共识。不改也不行啊,现实和数据会打脸的。

我特别是仔细看了韩军的研报。韩军对其2022年和2023年海狗业绩测算的假设条件交代的非常清晰:“综上,我们假设 2022 年美线去程现货价格分别为 4800 美元/TEU,比目前船公司现货价格下降 18%,比 目前货代价格(市场真实价格)下降 54%;欧线去程现货价格 5000 美元/TEU,相较于目前船公司价格下降 20%。 假设 2023 美线和欧线去程现货价格均为 4000 美元/TEU,分别同比 2022 年的假设下降 17%和 20%。” 应该说,韩军的这个假设条件的选择,是保守和留有相当余地的。

姜明最新研报结论(注意其2022年盈利大概率高于2021年的看法):中远海控2021年四季度继续高盈利,预计全年盈利1000亿左右,且2022年大概率更好,在2022年盈利加入后,PB估值大概率又回到了历史底部。当前集运市场仍处于高景气区间,暂时看不到显著的拐点出现,因此我们认为中远海控下跌风险有限。

长江证券在最新研报中称:“关注长协运价的指引性作用,上调 2022 年利润预期。 阳明海运在其业绩发布会表示“ 2022 年长约运价增长 2-3 倍没有问题” ,从即期运价的走势和过去一年舱位紧张程度看, 长协运价大幅上行是大概率事件。同时,考虑到长协运价是作为船公司的底仓货物存在, 其大幅上行也代表了船公司对于 2022 年供需情况的积极展望。

我们调整公司 2022-23 年盈利预测至 1328、737 亿元。”

另华创研报在对海狗长协价变动的灵敏度分析中得出的结论是:1、“在中性假设下,美线长协货量比例58%,长协价6000美元/FEU(美西),对应约239亿元净利润纯增量贡献。”,2、“假设欧线一年期长协货量比例42%,长协价7500美元/FEU,对应约199亿元净利润纯增量贡献。”