前言:本贴是海狗10月30日发布三季报后的最新版。我本着与球友分享和共赢的态度,发贴介绍我对海狗的某些建模思路和定性定量分析。当前海狗股价低迷、人气低迷,无大资金问津,此时我继续发帖看好海狗很讨人烦,但我行我素,我做股票的原则就是基本面和业绩第一,靠自己的思考和研究,言之有据,从不妄信和跟风!我投资股票的目的,就是要参与和分享中国的经济发展,就是参与和分享中国好企业的发展,我从不掩饰自己对当今A股盛行的炒作、零和博弈以及割韭菜文化的诋毁态度。即使我投资不成功或效果不佳,那也是我的认知不足,需要的只是不断的总结经验教训进一步提高认知能力,这是一个永远在路上的过程。本贴对海狗净利润估算只是我N多试算样本之一,如有误差纯属正常。我总是要对重点股持续跟踪和综合比较,定性定量分析(包括建模以及对最新业绩及各种影响不断的估算),这是我对各种股票取舍判断的主要依据。本贴长且絮叨,是我思路和数据的整理记录,不喜请绕行,讨厌请拉黑,谢谢。

八、以中远海控五大航线为基础对海狗的建模探讨和思考(第五版)

首先要反复强调,任何业绩估算方法都是现实的高度简化,都必然存在误差,有时误差还不小,都没必要神圣化,都不足为据,最多只是一种参考,一切以海狗的公布数据为准。

本文原是“蒙尘公主落难王子,博弈资金倒行逆施有眼无珠暴殄天物,中远海控巨龙锁渊!我对中远海控业绩定量分析探讨”中的第八章,曾在9月4日首发,9月6日又发了改版,而后又有次修改和扩展,以“骑最烈的马,泡最靓的妞,做最好的股,定性定量探讨中远海控基本面,不战而屈人之兵!”再发。四个多月来,海狗股价持续大跌,近期的成交非常萎靡,比如11月9日成交额才15.4亿元,创除涨跌停外3月15日以来的最低成交额,换手率0.87%,创2020年12月16日以来的换手率新低。海狗已经从大A的一个网红股到被股民弃之如敞履的烂股,几乎全无大资金和机构问津。但迄今为,止海狗的基本面和业绩动向的强势仍一如既往,和股价的大跌和低迷形成鲜明对照,这主要还是很多资金对海狗基本面的巨变缺乏认识,另外也与市场总的资金量不足、悲观情绪以及过于博弈的风气有关。本贴是在10月30日海狗公布三季报后的最新改版,从模型到数据到内容都有很多改动和增加,重点是预估四季报及明年业绩,并增加了对运价和运量变化扰动的灵敏度分析。

1、结合集装箱运量和价格考虑的综合建模思路

1-1、建模思路

此前各章节对海狗业绩估算的各种建模中,除蛋总的计算方法外,都没有显性的涉及各航线以及集装箱运量等具体因素。本章根据海狗此前和最新报表披露的航线运量和收入等数据,以海狗五大航线为中心,分别计算各航线的净利润然后汇总。模型在功能上也可计入港口净利润以及回程净利润,某些模型可考虑不同(年期)的长协价和即期价的细化影响,模型中各航线的数据和可调参数均可根据具体情况或不同假设独立调整,以具有更好的反映现实情况的潜力。

具体建模思路如下:以中远海控公布的五大航线集装箱运量数据为出发点,按假设的各航线每箱运价,其中有对即期价和长协价加权粗估的综合均价,也有按细分的长协价和即期价分别计算的情况(各价格数据随时根据最新情况调整);而后,扣除假设能基本覆盖该航线费用的基础成本价(假设这是一个相对固定的成本),剩余部分再扣除假设的可能随运费上涨造成的额外成本附加费(这是一种浮动成本),最后再扣除25%的税收,由此得出每个集装箱创造的净利润。每箱净利润再乘以该航线的运量(总箱数)即可得出该航线的净利润,各航线净利润加总就是海狗总的集运净利润。

模型中设有很多可调参数设置,如各航线运量增长率,去程系数(也就是总运量箱数中去程的比率),大箱和标箱的价格转换率,美元汇率,附加成本比率,净利润调节因子(暂未启用)等诸多影响因素。各具体参数的选择,是根据基本面的最新情况,综合各方面的数据、信息和讨论,随时调整更新。

根据现在可以了解到某些重点航线长协价和即期价信息的情况,后期模型增加了能显性考虑长协价和即期价、以及能输入不同年期长协价的细化考虑,为此也增加了长协价占比这个可调参数。最后一种模型的思路是避开成本税收等因素考虑,主要是估算各航线的营业收入,然后汇成海狗总的营业收入,最后再乘以一个根据最新报表数据和CCFI均价综合选取的预估期的净利润率,得出海狗的净利润。

本贴11月20日在雪球首发,11月24日又增加了4-3和4-4两节(原4-3节变为4-5节),主要是加入了三个对海狗集装箱运价大幅向下扰动并叠加集装箱运价下降扰动的灵敏度分析。

另,虽然海狗的码头业务营收和净利润占比都很低,但本文所有模型中,还是加入了可显性计入海狗码头业务净利润的功能,当然这只是一种非常简单粗糙的处理方式。

1-2、集装箱运量等考虑以及模型处理。与三季度运量有所下降相比,运价的上升才是决定性影响因素。

中远海控定期公布的各航线总运量(集装箱总运输箱数),既包括了去程的集装箱数也包括回程的集装箱数。(我假设回程有很多是空箱,但空箱应不在海控定期公布的总集装箱运量统计之内,所以早期模型里的满载率参数并不需要而被取消。)对欧美两大主线,我直接使用蛋总公式中的去程系数,即美线去程系数为0.77,欧线去程系数为0.625,其它三大航线暂按假设的去程系数0.6设置。通过这样的处理,可以分别算出各航线的去程以及回程的集装箱总数(不含空箱)。模型中的这些去程系数被设置各航线的参数之一,可根据不同航线的具体情况调整,去程的集装箱数乘以去程运价、回程的集装箱数乘以回程运价。

从DREWRY和上海航交所等数据可以跟踪到主要航线去程和回程运价,所以模型也加入了对回程净利润的计算功能,尽管现在回程对海狗净利润贡献很小。模型使用了两种计入回程净利润的方式,第一种是假设回程净利润为去程净利润的一个百分比参数,这种方法在参数调整和计算上比较简单,只需用假设的回程净利润占比参数(如7%或10%)乘以去程净利润即可。另一种计入回程净利润的方式,是先算出各航线的回程集装箱数量(用1减去程系数再乘以总运量即可),然后再按假设的各航线回程的综合运价以及覆盖性的基础成本,用计算去程净利润类似的方式计算各航线回程净利润。现在美线和欧线的回程运价都很低,但模型具有计算回程净利润的功能还是必要的。如不计回程,也是留有一定余地的处理方式。

从统计数据看,国际集装箱运量是持续增长的,年平均增长率大约在3%左右(今明年有可能接近5%)。特别是当下,国际电商消费风气正在欧美兴起,对集装箱货运的需求大幅增加,美欧各港口的吞吐量今年以来已反复刷新历史记录。比如,美洛杉矶港口的执行董事Gene Seroka表示:“该港口已经连续13个月打破集装箱装卸量记录。”显而易见,目前美欧港口的拥堵情况,主要是港口设施老化,现有的港口吞吐和疏散能力严重不能适应当前的货运需求。

但是,2021年海狗的三季报显示,其集装箱运量环比2季度下降了,其中跨太平洋航线运量环比2季度下降了-8.7%,3季度总的集装箱运量环比下降了-6.4%(其中海狗的国内航线环比下降接近-10%),但海狗三季度的净利润又环比二季度大幅上升了40.9%。这说明,主要还是由于美欧港口持续和严重拥堵造成了运价的上升,正是由于欧美港口的拥堵,造成了有效运力下降和集装箱运量的下降。所以,3季度运量的下降并不是由于缺少货运或需求下降了,而是由于运不上去,港口吞吐和疏散能力达到设施极限,而形成了瓶颈。至于其它航线包括国内航线运量的下降,则是和这些航线的部分运力被抽调到当前最为严重紧缺的美欧航线有关。

和某些人炒作运量下降海狗要完的论调相反,我认为,相对而言,运价的上升对海狗净利润的影响是更为决定性的。只要CCFI在高位,目前CCFI均值四季度又比四季度上升了16.6%,运量这种程度的下降对海狗净利润的影响非常有限。对模型中四季度集装箱运量数据,我现在用的是各航线环比二季度下降了的三季度集装箱运量,并基于此环比2季度下降了的3季度运量来保守估计明年的运量。

此外,我在模型中为各航线都设置了一个运量增长率参数,用以分析运量上升或下降的影响。在此功能下,我做过各种运量增长率变化的灵敏度分析,比如假设运量下降到某个幅度(比如美线再环比下降-8%等)对净利润可能影响。这些模拟表明,运量这种幅度下降的影响很有限,而运价的上涨才是更为影响海狗净利润的因素。

1-3、国际集装箱航运的三种价格及模型处理,市场运价大幅波动受影响的只是过高的货代时价,并未影响航司运价。

现在的国际集装箱航运市场上,从高到低有三种航运价格:市场时价(货代价,或俗称倒爷和黄牛价),即期价(航司价,FAK),长协价(LT)。我的早期模型使用某种综合运价,该综合运价可以看作是对海狗即期价和长协价的一种加权均价的估计。这个综合运价应该比海狗的平均即期价低,但要高于海狗的平均长协价。按当前的情况,海狗的欧美航线长约价占比约在50%左右,其它航线基本都是即期运价。如按实际情况,这种综合均价的估计应该更偏向海狗即期价一些,如想保守点,也可有意将假设的综合价靠近长协价一些。随着有关长协价的信息增多,我的后期模型就增加了长协价(以及不同年期长协价)和即期价的模式,这种处理便于细分不同价格的影响,并可随时根据最新价格信息调整试算。

9月下旬以来,海狗股价的暴跌是与不断网传某些热门航线运价因各种原因大跳水有关,其实跳水或大幅波动的都只是货代时价(也就是过高的黄牛价),虽然这些价格后来又很快就有反弹甚至恢复,可网上的炒作只疯狂渲染货代时价偶然的暴跌,并有意混淆货代时价和航司即期价的区别,而当货代价又大幅反弹时就没人提了,海狗运价(航司即期价)未受任何影响的事实也没有人提。事实上,包括海狗在内的各航司即期价在11月8日左右又对欧美热线等航线提价了!。目前各主要集装箱航运指数虽有波动,但仍在高位运行,即使目前仍时有货代价的跳水,但都未影响各主要航司的即期价。

一般来说,长约价总是低于即期运价的,而即期运价又总是低于世面上的货代时价的。今年市场上货代时价经常远高于航司的即期价,更是远远高于长协价,这种情况不太正常也不可持续。所以,现在普遍存在着对过高的货代时价明年会下降的预期,但因差价太大,即使货代价下跌也难以影响当前过低长约价的提升。而且,从中期(两年左右)看,由于需求旺盛、有效运力不足以及美欧港口吞吐疏散能力难以根本改变,很难看到货代时价冲击即期价的情况,更谈不上冲击长协价的情况。据说历史上曾有过几次时价击穿长协价的情况,但持续时间都非常短促,仅持续几天或几周。目前看来,2021年过低的长协价在2022年肯定要大幅上升,而航司的即期价也难以下降,甚至还会小幅上升,明年受影响大的可能主要是今年货代的暴利空间,今年货代与航司差距过大的报价,在2022年可能会受到挤压,仅此而已。

我个人认为,货代价格比航司的即期价高个20%到30%,而航司的即期价又比长约价再高个20%到30%,应该是一种比较合理和可持续的价格结构。现在美欧热线货代的报价实在太高了,动不动就比即期价高100%甚至更多,稍有风吹草动,过高的黄牛差价就可能发生大幅波动,而且,这种过高的货代价,也容易成为行政部门压制和调控的目标。

1-4、此轮集装箱运输的景气及其价格传导机制,海狗的外贸航线属于国际市场化竞争定位,海狗的内贸航线属国内公共服务产品定位,两者有本质不同。

去年三季度以来,全球集装箱航运价格不断攀升,先是美线紧张带动欧线上涨,美欧航线运价暴涨和运力紧张后,又传染和带动了全球其它航线的运价上涨。国际集装箱航运业的涨价潮是极具传染性的。因为,只要美欧航线持续紧张,各航司就必然要把那些此前还相对平衡或有富余的航线运力部分抽调到最为紧缺的美欧航线,这种运力的全球调配和调整机制,必然要带动那些运力被部分抽走的航线跟随涨价。从正面讲,这是全球运力资源的合理调配,是调节余缺满足最紧迫的市场需求;从航司的角度看,这是两头受益。

很多空方忽悠国家打压海狗运价或说国家不容许集装箱运输涨价。但我认为,国际集装箱航线的价格根本就不是我们国家可以打压的,当前国际航线运价的涨跌主要还是一种市场化和竞争性产品。海狗目前也只是世界十大集装箱航运公司中的老四老三,充其量运力只占十大份额的12%左右,控制海狗的运价,根本就不可能左右国际运价。也就是说,我国政府不具有调控国际集装箱航运价格的能力,如果偏离市场需求强压海狗降价,反而会被其它国际航运巨头起诉违反市场规则行政恶意压价以及不正常竞争。所以,我认为,国内政策对国际集装箱航运定价并不具有主导能力。不光中国政府不能控制运价,美国政府也没有控制国际集装箱航运价格的能力,美国甚至连一个能进入世界集装箱海运前十的航司都没有,谈何控制?!

但是,海狗的内贸运输是必然要受到政府扶植国内企业的公共产品定价政策影响的,这点是和处于完全市场化竞争的国际集装箱航运市场完全不一样的定位。所以,我国政府对国内航线运价还是有主导和控制权的,这和我国政府对公交票价高铁票价以及对水电气等公共产品的定价控制有类似之处,这点也是毋庸置疑滴。

以前中远海控的国内航线是长期亏损或微利。今年6月,中远海控在一份内部材料中透露,海控内贸长期不盈利或亏损的情况5月有所变化。另8月31日海狗的中报电话说明会上,中远海控声称“公司内外贸船队切换自如”,“比如内贸的旗舰型船舶可以投放到国际航线上去”,“最近外贸带动了内贸的发展,内外贸协同发展”,等等。三季报显示,海狗国内航线三季度的运量环比二季度下降了10%左右,显然,这是海狗将部分内贸集装箱船调往国际航线的原因,其结果是有利于内贸扭亏增盈的。此前,中远海控在集装箱运量方面,内贸占比高达20%左右,但在营收方面内贸仅占7.9%左右,以后应多多少少会有改善,使海狗的内贸净利润也不再总是一个负数或可以完全忽略的部分。当然,海狗的内贸航线营收和净利润和国际航线相比还是微不足道的。

2、部分参考信息和数据汇总分析

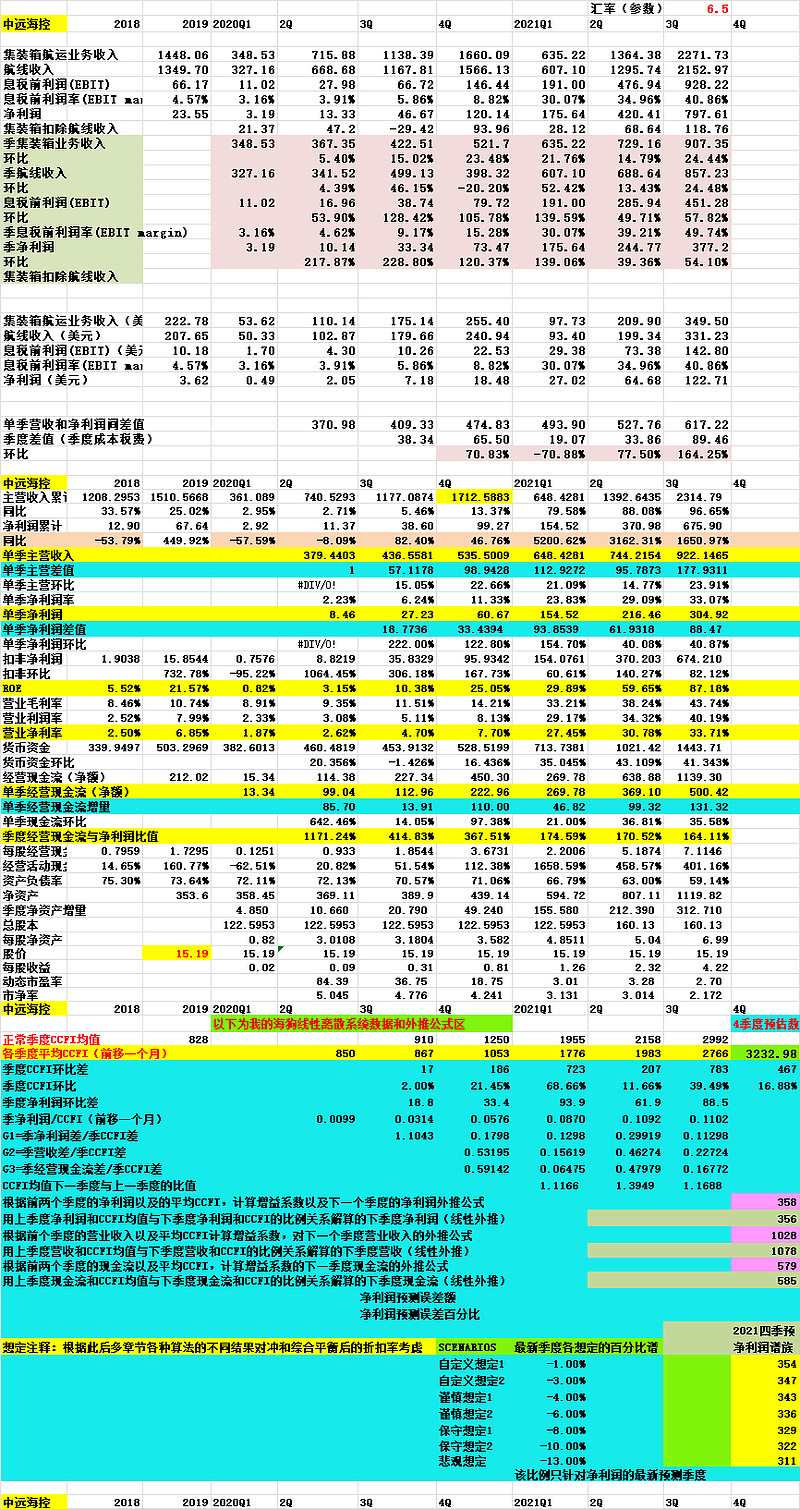

2-1、中远海控集装箱运量、营收和单价变化等信息综合

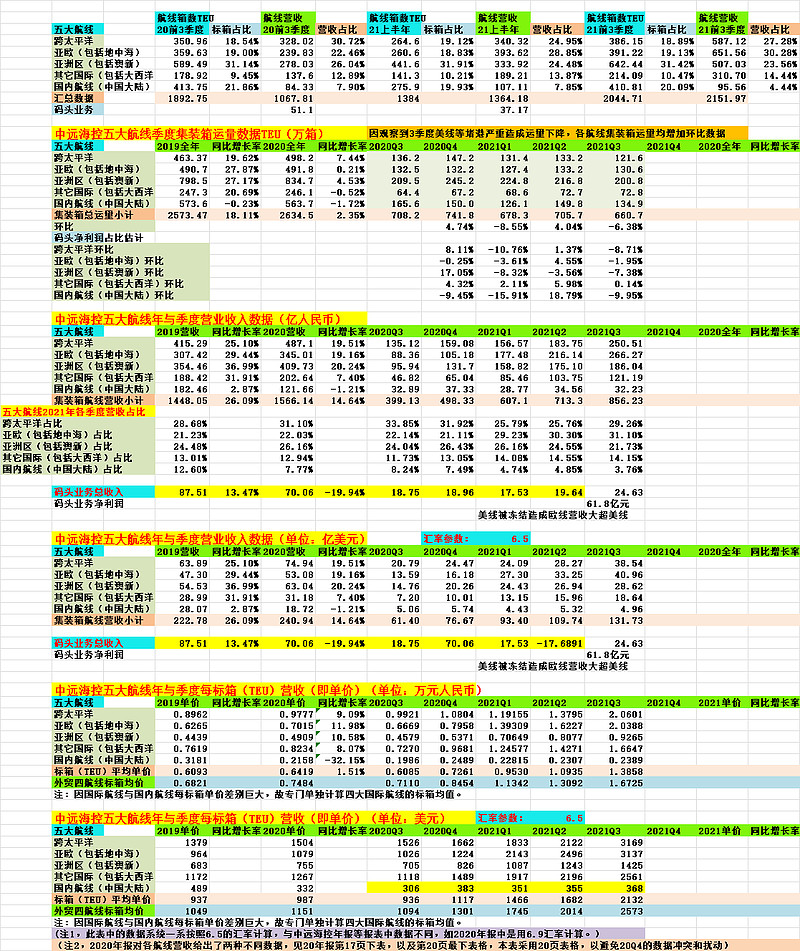

我根据海狗官方的历史和最新报表作了以下一个数据汇总表格,其中各航线的集装箱运量数据以及营收数据均来自官方报表,各航线每集装箱按人民币和按美元的单价均属计算数据。由于表中的汇率一律是按6.5计算(此换算汇率是参数,随时可调),所以每标箱的美元单价和海狗各报表中数据略有差别,比如海狗2020年报是用的6.99汇率计算,而2021年三季报是用的6.47汇率计算。

仔细分析这些表中的数据,可以看出,由于今年上半年有段时间因国内主管部门对美线的限价,曾造成同期美线的营收大幅低于欧线的反常情况。同时也可看到,内贸航线一直是海狗相当拖后腿的航线,这和内贸航线是我国自主可控并一定程度被定义为公共服务产品的政策定位相关。三季度海狗内贸运量下降而运价稍升,这与部分内贸运力被抽调去支援当前高度紧张的国际航线有关。

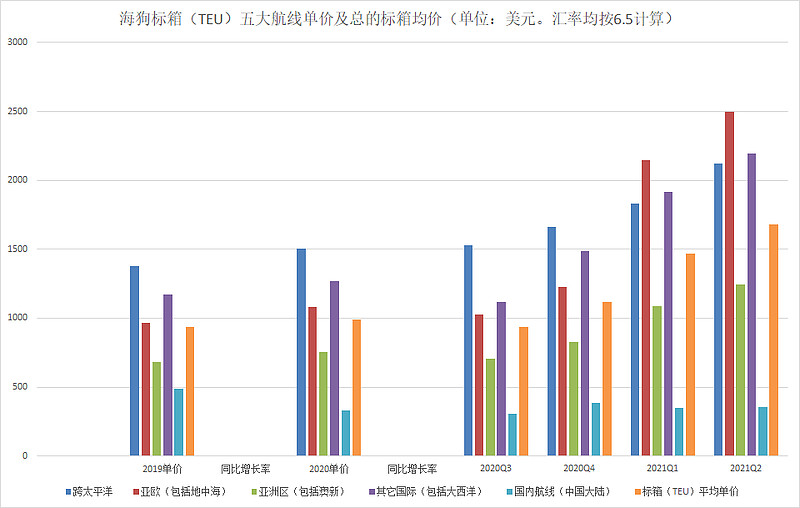

海狗3季报美欧以及其它航线均有运量环比下降,为此新版表格中又增加了对各航线季度运量的环比计算,并增加了对各航线营收的季度占比计算。以下是根据上面最后一个表格做的海狗五大航线每标箱(TEU)运价的变化趋势,图中各个主要航线的价格动向一清二楚。原始数据只有进行了数据处理和分析消化后,才能真正了然于胸,看清细节和变化趋势。

从中报数据看,海狗的集装箱航运业务营收1364.38亿元,占海狗总营收的97.97%,而同期海狗码头业务的营收只有区区37.17亿元,只占海狗总营收2.67%,其中出入是因分部间有相互抵消的-0.64%。海狗的码头净利润占比也很低,比如按海狗码头业务上半年毛利率27.4%计算,毛利润也才10.18亿元。所以,海狗的投资者们暂时不应对码头业务的盈利期望过高,现在挣大钱主要还是靠集装箱运输业务。但配套的码头对海狗业绩也有重要的协同效应,主要是能提高海狗集装箱船的进港便利和效率,在当前堵港严重的情况下,这种不用长期等待的入港优惠对海狗的效率发挥非常关键。

2-2、各航线价格信息

最近一直在收集和评估各航线的运价(去程和回程)数据,也反复比较了网上和球友们的多种说法和信息,并对每周发布的DREWRY数据建表跟踪,因为WCI给出的就是各主要航线的40英尺大柜的去程和回程运价数据,DREWRY表格如下,最后一列是最新加入的FBX数据:

与此类似,也对上海航交所每周公布的各航线运价的具体数据建表跟踪。上海航交所的数据是不同航线的标箱价(TEU)数据,可简单乘2或乘1.8或其它转换系数将其换算成大柜价格,下表中的标箱(TEU)和大柜(FEU)的转换系数是一种可按不同航线分别选择的参数,以后可根据对实际情况的了解选择。上海航交所航线价格数据建表如下:

我把DREWRY和上海航交所每周公布的航线价格数据汇集在这里,既是一种对运价数据的跟踪,也便于我在选择运价数据时比较和参考。

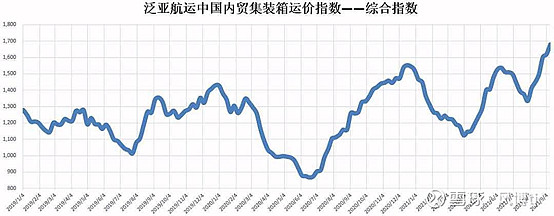

国内航线一直是海狗的短板之一,但随着今年海狗抽调部分内贸运力去支援当前高度紧张的国际航线,海狗集装箱内贸航线的综合指数也有所抬头,内贸运价曾达1679,而内贸的盈亏平衡点在1450左右,见下图。但十月以来泛亚内贸指数又跌到了1500点左右。考虑到海狗的内贸航线具有国家公共服务产品的性质,适当扭亏增盈可以期待,但内贸盈利大幅上升恐不能指望。从三季报数据看,内贸集装箱运量是下降的,但营收是上升的,见第一个表格中的黄色区数据,国内航线每箱运价的上升相当温和,这与国内保供给控物价的政策是相吻合的。

2-3、有关集装箱运价的各方面数据和信息以及综合分析

海狗董秘在8月31日电话说明会上透露,现在美线长协占比约为50%左右,11月11日海狗交流活动又透露,欧线长协占比约在45%到50%左右,美线将在50%到60左右。另9月13日,韩军在一个最新访谈中称“今年初以来美线的长协价在2700美元到3000美元之间,船司即期价大约在7000美元左右”。9月中旬美线的货代时价曾达(美西)16000美元左右,(美东)20000美元左右,国庆节前因多种原因货代价曾大幅跳水,而后运价又逐渐恢复,因此前货代时价高于航司的即期价太多,其大幅跳水和波动对海控等航司的即期价并未产生影响。这种情况类似于茅台酒的出厂价和零售价,虽然茅台酒的零售价经常大幅波动,但仍比茅台酒的出厂价高很多,除非出厂价改变,否则市场价波动对茅台的净利润并无影响。

11月5日一篇“实探外贸重地义乌:海运费一天一价,货代公司不敢接单,更严峻考验正在袭来…”的文章透露,“根据义乌商务局向证券时报记者提供的数据,西非线峰值1.3万美元,涨幅约5.5倍;北非线峰值1.7万美元,涨幅约4.8倍;拉美线峰值1.75万美元,涨幅近洋线涨幅约6倍;美西线(普船)峰值1.8万美元,涨幅约3.2倍;近洋线峰值2800美元,涨幅约6.5倍;中东线峰值7500美元,涨幅约5.3倍。”“高企的海运费还会涨吗?此次采访过程中,当证券时报记者就此问题进行咨询时,多位接受采访几乎给出了相似的回答,“会不会继续涨价不敢说,但形势不乐观,肯定不会跌!”

综合各方面信息,明年的长协价将比今年大幅上升,9月蛋总在“欧洲盲盒打开“的帖中首次透露,明年欧线一年两年和三年的长协价可能分别为8000美元,7000美元和5000美元左右。10月29日中远海控在临时股东大会有明确表态,公司副总陈帅称:不认同集运价格拐点论。对于22年的长协谈判,货主的意愿十分强烈,22年的长协价格,是21年价格的2-3倍;而且长协的比例会有所提升,更长期限的长协也会增加。

另据与海狗同一联盟的台湾集装箱航司“长荣”按月披露的营收:4月營收277.49億元,5月來到344.42億元,6月為377.2億元,7月458.79億元,8月營收達到500.21億元,10月達527.29億元(长荣9月营收数据暂缺),这是一种月月新高的态势。在类似的WCI,CCFI,SCFI大环境下,海狗的营收和业绩变化方向与长荣虽幅度有别但方向相同。

马士基最新公告预计2021年全年实际息税前利润为180-190亿美元(此前预估为140-155亿美元)。2021年全年自由现金流(Free Cash Flow)预计至少为145亿美元(此前预计为115亿美元)。2021年11月2日马士基举行了2021年3季度业绩说明会称:2021年3季度是公司成立以来业绩最好的一个季度,54亿美元净利润,前三季度净利润总和120亿美元。四季度估计和三季度不相上下(注意这是净利润,和前述的EBIT不同!)。

航运咨询公司Vespucci Marine首席执行官Lars Jensen近日表示,当前集装箱航运市场的结构性上升趋势要到2023年才会达到顶峰,届时行业将迎来新的发展局面。网页链接

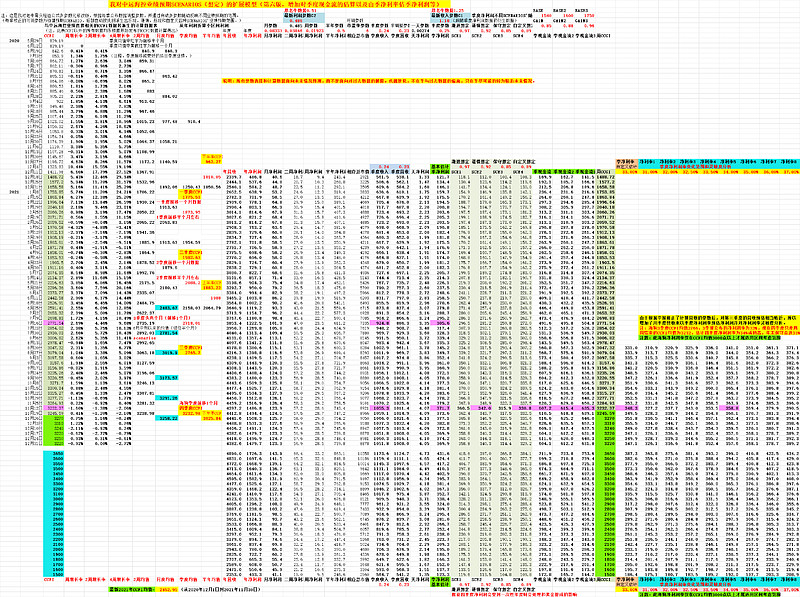

3、我对海狗的几种EXCEL建模,数据选择及净利润估算

3-1、关于EXCEL建模表中数据和参数选择的几点说明

随着对最新基本面情况的跟踪,以及不断的调整模型结构和数据,对海狗建模思路不断的深入和细化。

关于表中集装箱单价及其成本的选择。前面几个表中的集装箱成本是通过“基础成本/箱”和“附加成本率”这两项共同反映。每箱的“基础成本”是一种相对固定的基础成本,而附加成本率则是想反映随着每箱单价上升而附加的浮动成本,包括因堵港在港外锚泊时间的消耗,油价上升以及效率下降等等。

在以前的版本中,我填入的基础成本肯定是不够的,是不能全覆盖的。从中报披露数据可知,当前海狗每个标箱的平均成本大约在820美元左右,如换算成40英尺大柜会有一千几百美元。但这个成本一般不应超过回程运价,否则航司是不是宁可空船开回也不愿赔钱拉货?按DREWRY最新发布的WCI数据,某些主要航线的回程运价现在才1300到1400美元左右,故成本应略低于这个回程价格。

具体举9月运费的例子,洛杉矶到上海回程的大柜运费按WCI数据是1433美元,年增长了180%,由回算可知,2020年同期(9月)的大柜运费只有511美元。经综合考虑,此最新版表格中海狗每大柜的基础成本选择在850到1600美元左右,比此前版本有相当幅度提高。除“基础成本”项外,在我的建模中还额外增加了“附加成本比率”项,作为对基础成本的补充,这是一个按百分比计算的附加费用,和税收影响的计算方式一样。

在2020年中期以前,CCFI指数长期在800稍多一带波动,而海狗是2016年底才重组形成集装箱运输专业公司,重组以来,海狗2017净利润20.6亿元,2018年净利润12.3亿元,2019年净利润67.6亿元(当年扣非净利润是15.9亿元)。海狗在此轮景气爆发前连续3年在CCFI指数只有800左右的时期都能稳定盈利,这也说明海狗集装箱运输的基础成本(或盈亏平衡线)大约在CCFI指数750或780左右的某个位置。请参考上海航交所发布的2002年到2021年CCFI数据曲线,如下图:

另外需要说明的是,这次我建模表中使用的大柜和标箱转换率有些是1.8(倒数0.5556),也有表格是用1.66(倒数0.6)等,而不是早先使用的2(倒数0.5)。我认为用1.8或1.66可能比一律用2更为符合实际情况。因为,一般买东西和货运都有一个量大从优、量大有折扣的原则。40英尺大柜虽比20英尺标箱大很多,但用大柜运货和小柜相比能减少很多麻烦和操作,所以大柜在收费上一般并不是按小柜费用加倍,这应是很常见的情况。

另最近我曾向雪球一位名叫金程甲的朋友请教大小柜的转换系数,金程甲告称从上海到洛杉矶“今天我刚走的货代价格 大柜8000小柜6200“,“目前cosco one cma等主流novcc价格就是如此。第二,美线的大小柜比例一直是0.7—0.8 之间,看重量品名约价了,因为小柜往往是重货。”“欧洲一般是小柜运价X2-100是大柜价格。南美目前大小柜价格几乎接近甚至一样,其余也各有不一”等等,还有其它人的一些信息。不过,我也试算过不同的大柜小柜转换系数对海狗净利润可能产生的影响。

从本文第二部分2-1表格中的数据可知,近年来海狗集装箱运量都是有所增长的。为了反映集装箱总运量的可能波动,模型为各航线都设置了一个运量增长率参数。最新的三季报显示,因美线严重堵港等原因,三季度海狗的集装箱运量环比低于二季度。所以,此版模型中的运量基本假设,是各航线运量都与最新季度相当,不增不减,比如四季度的集装箱运量就按环比下降了的三季度运量计算,2022年的集装箱总运量按与2021年类似甚至偏低一点计算。

在灵敏度分析的名义下,我也算过在多种正的和负的集装箱运量增长率下的净利润变化情况,在本版新增的灵敏度分析第4小节中,考虑2021年下半年堵港严重,我也假设了四季度欧美航线集装箱运量环比3季度又有下降,或2022年集装箱运量比2021年下降的负的运量增长率。分析运量下降(或上升)对净利润的可能影响程度,是对投资者有现实意义的事情。

根据海狗中报披露数据,上半年码头营收37.17亿元,码头业务毛利率27.4%,码头业务和集运业务相比数量级差的太远。暂时海狗码头业务创造的净利润数不高,增长率也比较低,海狗码头的作用主要还是优先进港等协同性的好处。为贴近实际情况,模型中将海狗港口净利润占去程集运净利润的比例,由前两版使用的港口净利润占比参数调低为2%左右,当然,我也试过其它参数,影响轻微。

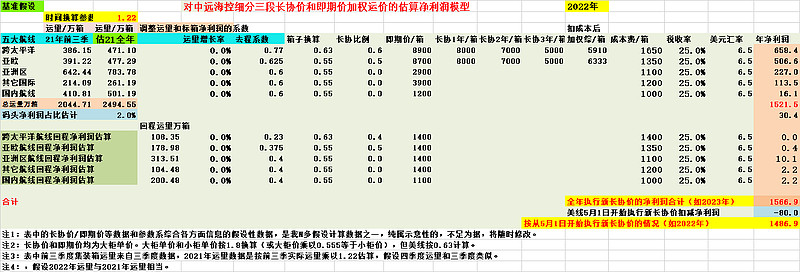

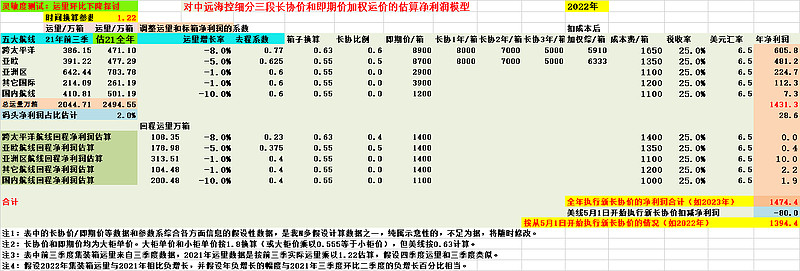

另外,此版对所有计算2022年净利润情况,在表格下面都有两个净利润数,第一个是按表中价格贯彻全年计算的净利润,第二个是考虑到2022年美线长协价要等5月1日后才开始生效,对美线净利润打一定折扣,比全年实行长协价额外扣80亿元(该数据是可调参数)作为2022年净利润。

需要说明的是,本文后面不同建模表格中所填入的数据是相互独立的,并不一定同时期、同一航线就必须填入一样的价格、一样的成本数据或参数,这样做是有意在不同模型上采用不同的数据和参数,并观察其结果。这些选择都是假设性的,所有的计算结果都只是样本之一。

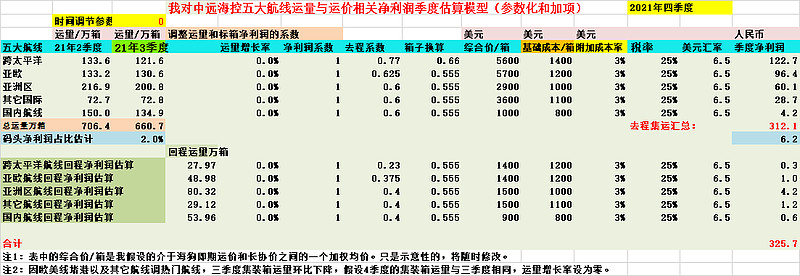

3-2、对以前版本中的几种建模数据重调

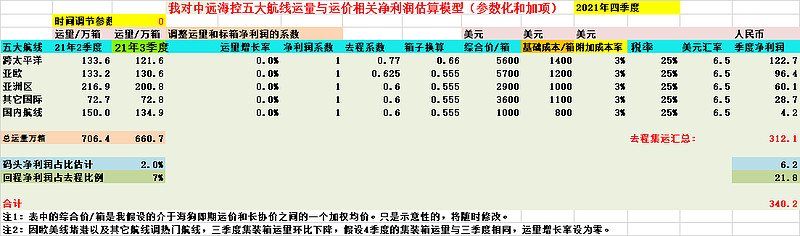

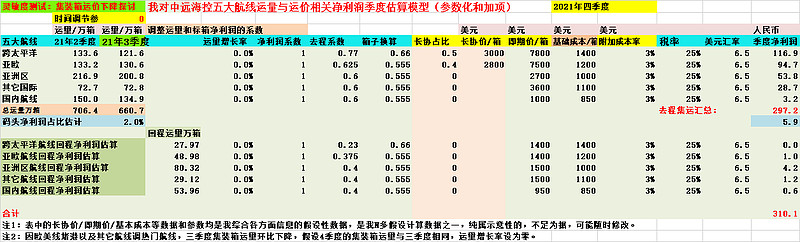

以下两个EXCEL表都是对四季报净利润的探讨性预估。这两个模型的差别是在回程净利润的计算方面,前一个是按回程净利润占去程净利润的比率计算,另一个是分别计算各航线的箱数以及假设回程价格,再按与去程类似的方法计算回程净利润。表中各航线的综合运价,基础价成本价和附加成本比率等均属假设和示意性数据,估算结果不足为据。注意,这两个模型中美线的大小柜转换率假设是0.66,和其它航线0.555的换手率不同。这是基于最近多方求证,美线大小柜换手率在0.7到0.8之间,我选0.66是留有一定余地的考虑。

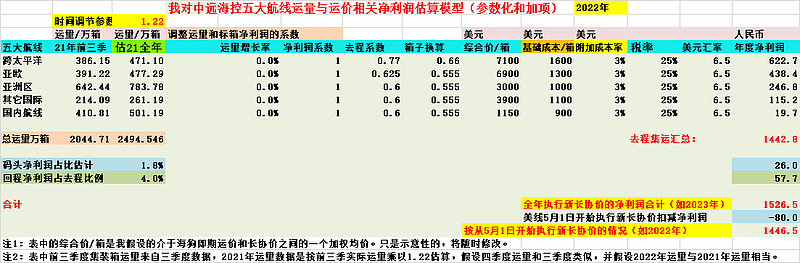

以下两个EXCEL表是对2022年净利润的探讨性预估。如按2022年海狗集装箱运量与2021年零增长的基本假设,本应是2021年前3季度集装箱实际运量除以3再乘4,也就是前三季运量乘以1.33,但实际上我对2022年的运量是稍微向下打一点折扣,我是用前三季度海狗实际运量乘以1.22。同以上模型一样,美线的大小柜转换率选0.66,其它选0.55,对2022年的成本假设提升了,如美线假设1600,欧线假设1300。模型中填入的数据和参数均属示意性的,可能随时调整,估算结果不足为据。

3-3、分别考虑中远海控长协价和即期价的净利润估算模型

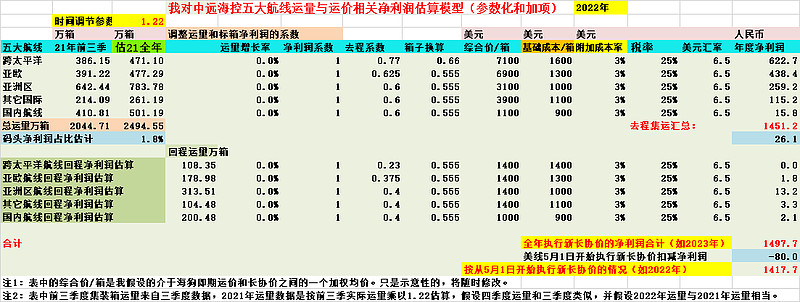

根据最近海控董秘提到明年美线的长协价占比大约为60%左右,欧线长协价占比约在50%左右。本节模型比上节模型增加了“长协占比”以及“长协价/箱”两项,另将模型中原来的“综合价/箱”换成了“即期价/箱”,重调了计算公式。这是一种细化模型,可以显性的对去程的长协价和即期价影响分别计算,并可分别探讨不同长协价和即期价对海狗净利润的影响。模型中各运价和成本等假设数据的选择可根据情况不断调整,对结果的影响是比例性的。该模型框架如下,数据和参数都只是示意性的,仅供参考。

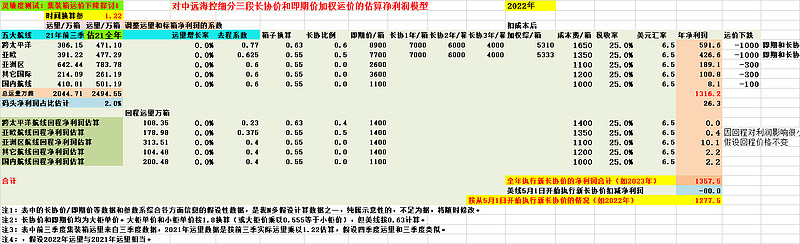

3-4、按细分长协价估计的明年和后年的海控净利润估算模型

根据蛋总等某些球友透露的明年欧线长协价一年期8000美元,两年期7000美元,三年期5000美元的说法,以及海控官方交流会上有关明年以后长协价的说法,综合各方有关每箱覆盖性成本的说法,假设美线成本1650美元和欧线1350美元,另再外加25%的税率(去掉了以前模型中的浮动费率项目)。以下是我新建的这种能处理细分长协价的扩展模型,其中假设美线的大小柜转换率为0.63,其它航线仍为0.555。所有估计和计算数据都不足为据,仅供参考。

3-5、先估算总营收,再按假设的净利润率估算净利润的模型

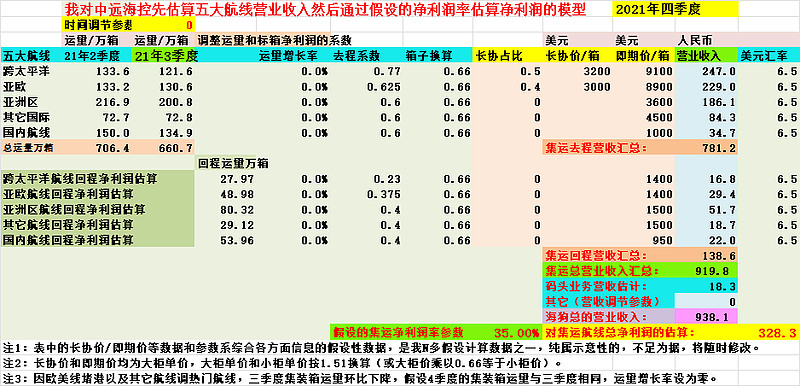

前述的建模方式都是先估算各航线每个集装箱的净利润,再乘以总箱数得到航线净利润再汇总,这就要涉及对不同航线集装箱成本费用和税收等因素的估计。本节的建模思路是走计算海狗营业收入再乘以预期净利润率的简洁道路。即先按估计的集装箱长协价和即期价,以单价乘以航线集装箱总数的方式先估算各航线的营业收入,然后将各航线营业收入汇总,再加入估算的港口业务营业收入,将汇总的营业收入直接乘以预期期间的净利润率,即得净利润。

由于海狗各航线的净利润率差别很大,比如美线和欧线由于运价高,所以净利润率很高,而国内航线运价相当低,所以净利润率很低,欧美航线的去程和回程的净利润率差别就更大了。本建模不涉及这些具体的净利润率差异,只用一个假设的归总的净利润率乘以总营收数来估算净利润,这是一种非常简化的处理方式。

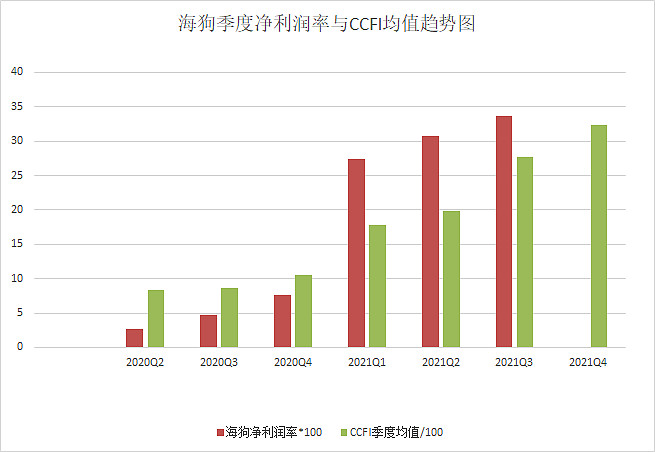

至于在这个假设的预期净利润率的选择,首先是要参考海狗最近公告的季度净利润率,并将其与(前移一个月的)的CCFI季度均值放在同一个图表上,根据对预估净利润区间的CCFI和WCI预期变化来选择。具体参见以下图表。

根据表中季度净利润率相对季度CCFI均值的变化趋势,按海狗的季度提前1个月计算的方式,四季度海狗的CCFI均值明显高于三季度,因为从9月3日到11月19日12个CCFI的均值为3232.98,到4季度CCFI结束的11月末只差1个周五的CCFI数了,4季度的CCFI均值应在3200以上,大局已定,明显高于3季度的CCFI均值2765.7。有鉴于3季度海狗的净利润率为33%,故估计海狗4季度的净利润率大约会在34%到37%之间。考虑到一般企业在四季度可能会有一些财会处理和一次性的奖金和提成等,我相对保守的假设海狗四季度的净利润率为35%。

由于四季度的CCFI已经相当高了,明年的CCFI仍可能高位震荡,虽不预期会明显上升,但要大幅下降也很难,明年很可能会在3100到3500左右的高位波动,再加上已知明年的航司长协价普遍会比今年大幅提升(目前的说法是长协价可能会提高一到两倍),所以,我预期2022年海狗的净利润率应不低于36%,在2022年模型中暂取36%。

以下是两个示意性的EXCEL计算模型,模型中今年4季度净利润率取35%,明年的净利润率取36%。当然,我在模型中也代入过各种高低不等多种净利润率,观察其对净利润变化的影响,这里列出的只是其中的某个并不激进的样本。

4、对运量和运价波动的灵敏度分析

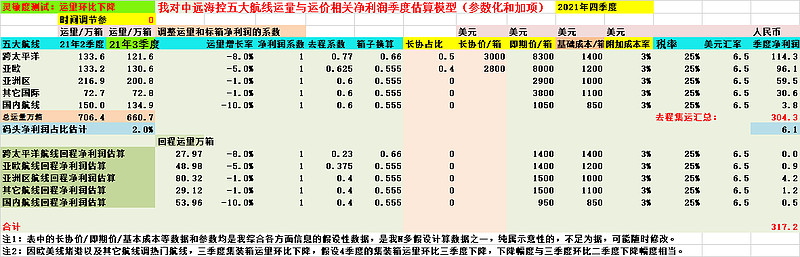

给任何系统建模,从来都不是为了一次性预测,而是要对各种可能的未来情况进行模拟,了解各种重要影响因素变化可能对预估结果产生的影响,这叫系统模拟和对某影响因素的灵敏度分析。同样,我对海狗的建模,填入的运价可能偏高或偏低,填入的成本或其它数据可能偏高或偏低,这就造成了预估的净利润也可能偏高或偏低,这是一种成比例的偏差。在此基础上,当我再对填入的运量、运价或成本等数据按某个方向同向调整时,海狗净利润也会同向变动,对其变动幅度进行比较就是灵敏度分析,这对了解运量、运价的具体影响作用是很有意义的。本节示意性的列举几个表格,以表现运量以及价格的变动对净利润变化的影响。结论是,运价上升的影响远比运量适当下降的影响要大的多,这说明没必要太在意市场某些人忽悠的运量下降的影响,运价的变化才是应该始终密切关注的主要因素。

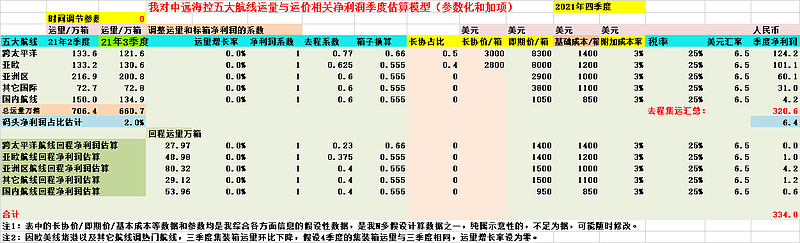

下面分别 以3-3节的2021年四季度的模型和3-4节的2022年模型中的数据为基准,扰动运量和运价,以观察对净利润的影响。对四季度的情况,对照3-3节中2021年四季度表格中的基准数据,对2022年的情况,对照3-4节中2022表格中的基准数据,。

4-1、集装箱运量下降对净利润的影响

首先,观察集装箱运量下降对净利润的影响,假设四季度和2022年的集装箱运量下降幅度大致与3季度环比2季度的下降幅度相当。与减少运量增长率为0%(运量不变)的原基准表格中的净利润对比,对净利润的影响都是很有限的。比如,四季度这种幅度的运量环比下降造成的影响,不过就是使得四季度的净利润只从原来的334亿元下降到317.2亿元而已,而2022年这种幅度的集装箱运量下降造成的影响,也就是使得净利润从1486.9亿元下降到1394亿元。

4-2、集装箱运价下降对对净利润的影响

其次,观察集装箱运价下降对净利润的影响。下表是假设四季度集装箱运价下跌,假设长协价和回程各价格都不变,仅去程的即期运价下跌,美线和欧线均下跌500美元,其它两个国外航线下跌幅度分别是200美元,国内航线下跌50美元。在这种运价下跌水平下,海狗四季度的净利润从基准表格的334亿元下降为310.1亿元。

下表是假设2022年集装箱运价较基准表格的运价下跌,仅假设回程各价格不变,假设美线和欧线的去程的即期运价和各年期的长协价均下跌1000美元,其它两个国际航线运价均下跌300美元,国内航线下跌100美元。在这种运价下跌水平下,海狗2022年的净利润从基准表格的1486.9亿元下降为1277.5亿元。

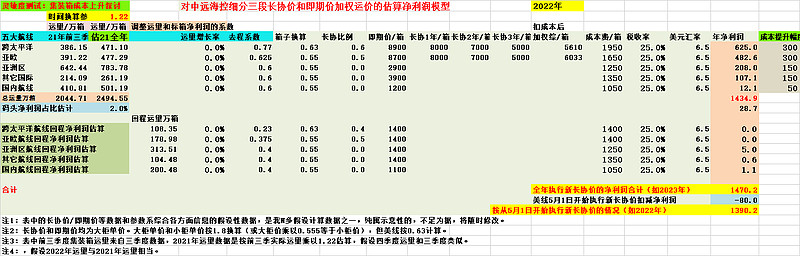

4-3、集装箱运输成本上升对净利润的影响

下表是假设与3-4节的基准情况模型相比,美线和欧线的运输成本各上升300美元,其它两个国外航线运输成本各上升150美元,以及国内航线成本上升50美元的情况。在这种情况下,海控的净利润会从基准情况的334亿元下降到1390.2亿元。

4-4、进一步大幅向下扰动集装箱运价对净利润的影响

本节继续集装箱运价大幅向下扰动时对净利润的可能影响进行估计。这可看作是对2022年特别是2023年以后情况的某些假设情况影响的模拟。分别模拟欧美线路运价比基准情况下降2000美元,3000美元和4000美元+(即期下降4500美元)等加码下跌情况,其它航线运价也相应下降。本节主要用于观察比基准预期运价大幅下跌扰动时的影响,不求精确,只是一种简单的比例性灵敏度分析。

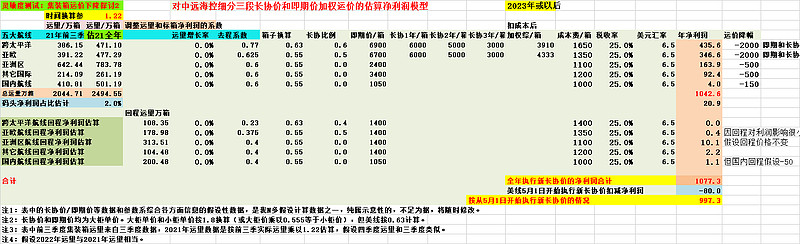

第一个表格,仍以3-4节表格中的各假设运价为基准情况进行比较,假设美线欧和线的即期运价和各年期的长协价均下降2000美元,另外两条国际航线运价均下降500美元,国内航线运价下降150美元。在这种运价下跌水平下,海狗2022年(或其后年)的净利润将从基准表格(3-4节)的1486.9亿元下降为997.3亿元左右。(暂假设回程价格不变)

第二个表格,仍以3-4节表格中的各假设运价为基准情况进行比较,假设美线欧和线的即期运价和一年两年期长协价均下降3000美元,三年期长协价下降2000美元,另外两条国际航线运价均下降800美元,国内航线运价下降150美元。在这种运价下跌水平下,海狗2022年(或其后年)的净利润将从基准表格(3-4节)的1486.9亿元下降为871.1亿元左右。(暂假设回程价格不变)注:此表和以下表均未扣除80亿元,那是假设美线新长协价5月1日后执行的影响,因2023年后运价如此下跌,那长协价5月1日前的四个月仍执行的是相对高的长协价(对净利润会还稍有正面影响)。

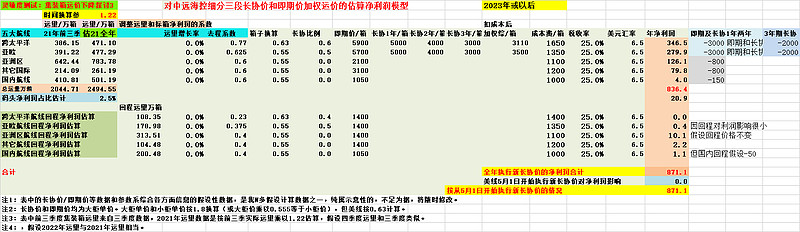

第三个表格,仍以3-4节表格中的各假设运价为基准情况进行比较,假设美线欧和线的即期运价分别下降4500美元,一年期和两年期长协价均下降4000美元,三年期长协价下降2500美元,另外两条国际航线运价均下降1100美元,国内航线运价下降150美元。在这种运价下跌水平下,海狗2022年(或其后年)的净利润将从基准表格(3-4节)的1486.9亿元下降为595.3亿元左右。(暂假设回程价格不变)

4-5、国际集装箱运价大幅下降的4-4节中表格3再叠加集装箱运量下跌的情况

有人问即使上节表格3那样的美欧热线集装箱运价大幅下跌的情况似乎也影响有限,那如果再叠加集装箱运量的下跌影响如何?其实,这些模拟我都做过了。4-1节已经专门有两个表格是模拟集装箱运量下降影响的,已经给出结论,在合理假设运量下降范围内,其影响要弱于运价可能大幅波动的影响(因为运价的波动范围会很大!)。以上各节都是单因素扰动,既然有人质疑综合影响,那我就再加一个对上节表3的运价大幅下跌情况再叠加了集装箱运量下降的情况,注意此表中各航线的负的运量增长率,其中美线假设下降-8%!(而实际情况是多年国际集装箱运量一直是稳步上升的,增长率大约在3%左右。)

在这种运价运量双重下跌的叠加影响下,海狗2022年(或其后某年)的净利润将从基准表格(见3-4节表格)的1486.9亿元下降到587.1亿元左右。我也做过在运行大幅下跌叠加运量下跌再叠加成本上升的各种情况模拟,感觉对净利润的影响比4-4节的第三表运价大幅下跌情况的劣化程度非常有限(为避免表格太多,此不赘述)。

4-6、集装箱运价上升对净利润的影响

最后,观察集装箱运价上升对净利润的影响。下表是假设四季度的集装箱运价比基准表格中的运价上升,仍假设长协价和回程各价格都不变,仅去程的即期运价上涨,假设美线和欧线均上涨500美元,其它两个国外航线上涨幅度分别是200美元,国内航线上涨50美元。在这种运价上涨水平下,海狗四季度的净利润从基准表格的334亿元上升为357.8亿元。

下表是假设2022年集装箱运价较基准表格的运价上涨,因长协价已很高假设不变,并继续假回程各价格不变,假设美线和欧线的去程的即期运价均上涨1000美元,其它两个国际航线运价均上涨300美元,国内航线上涨100美元。在这种运价上涨水平下,海狗2022年的净利润从基准表格的1486.9亿元上升为1637.3亿元。

5、几点说明以及看法总结

5-1、几点说明

本贴首发后,已经过几次较大的修改和更新,虽对模型结构不断的细化和扩展,对假设性的数据和参数的选择也反复推敲,但迄今为止,不论是模型结构还是数据参数选择仍不尽如人意,有诸多不成熟和有待完善之处,今后还将密切跟进基本面情况,不断的迭代改进模型以及数据和参数,本人对海狗净利润的跟踪和估算决不是一次性的,计算结果将始终处于变化之中。我对海狗的建模和定性定量分析探讨,也可视为是我个人的一种自言自语和自娱自乐消遣活动。

需要指出的是,模型中的参数和数据任何一点改变,都会得出不同的净利润估算结果,通过不同的参数和数据组合,可以得出无穷多的计算结果。我只能在自认为有意义和相对理性的参数和数据选择范围内,输入某些我感兴趣的参数和数据组合,观察各种参数或数据变化对净利润可能产生的影响。本文只是示意性的列出了几种EXCEL模型,模型中的参数和数据选择以及计算结果都不是结论性的,它们只是我数百种参数和数据调整计算中的个别样本,不足为据。

5-2、看法总结

经过对很多种不同参数和数据选择的计算分析,我的总体感觉是,2021年中远海控的净利润大约在1000亿元上下50亿元左右,大幅超过的可能性不大。其原因有以下三点:首先是下半年要加满25%的税,其次是上半年定的长协价以及执行的即期价都比较低,还有就是欧美热线堵港造成了一定的运量和效率下降,另外美欧等航线的回程价格很不给力、国内航线的盈利能力仍然很低等等。

但是,2022年中远海控的净利润要想超过1000亿元似乎是比较轻而易举的。首先明年一季度的CCFI均值就比今年一季度要高太多,明年CCFI的均值起点高,而且从堵港难以短期解决、以及国际集装箱运输的需求仍然很高来看,明年的CCFI仍将高位运行。再加上明年国际集装箱航运的长协价会明显高于今年,而航司的即期价也不会比今年低,欧美之外的航线价格也会提升,因为这些航线的一部分运力会被抽调去支援当前最为紧张的欧美航线。

基于以上分析,我的初步看法是,目前主流券商机构和市场有关2022年中远海控净利润会比2021年会大幅下降的判断是错误的,明年中远海控净利润大概率会高于今年,而且按目前的基本面趋势看,超过的幅度还不会太小,而且后年也不会大幅下降,甚至还可能继续在1000亿元以上。因为美线2023年比2022年执行的新长协价要多四个月,此外端对端等业务又会有新进展。无论如何,至少明年是能看的很清楚的,后年的事情则要到明年中期才能真看清。我的这些看法,来自我对中远海控基本面的定性分析和跟踪,也是基于我对中远海控净利润的建模和定量分析。

我知道很多人会以什么长期、以后、永续的所谓假设情况来攻击,质疑我对海狗定性定量分析的意义。我坚定的认为,海狗的集装箱运输毋庸置疑是个永续和逻辑清晰的好生意,我不讨论那些纯虚拟和纯假设性的未来情况,什么天塌地陷、国际或周边热战、各种大危机以及世界末日,我不关心过远的看不清楚的长期未来,我只在能看清并对我非常有意义的一个有限时期内,对海狗的基本面和净利润变化高度感兴趣,至于过远的长期、N年后、永续发展,那都是需要走一步看一步的事情。从长期看,未来我们全都是死人!!!

6、附录:我的其它三种海狗定量分析模型表

本人对中远海控的定量分析主要基于四种建模角度,本贴只是从集装箱运量和运价这个角度进行分析。此外还有三种建模分析角度,本节以附录的形式发一下这三种建模分析的最新表格,具体的模型说明请到早先已发到雪球的相应原帖看。虽然不同的建模分析思路和逻辑非常不同,数据和计算结果也不同,但它们之间也有一定的辅助帮衬和对冲平衡作用的。如果雪球帖子的长度没有限制,过几天我可能会把我这些不同的定性定量分析统合在一个长文中,以形成一种相互支撑和互为补充的海狗定性定量分析体系,以此克服分散发帖造成的我的体系思路的支离破碎情况。

表格中已填入最新的四季度CCFI均值(从9月3日到11月19日的12次CCFI公布数的均值,以9、10、11月定义的海狗四季度只剩下11月最后一个CCFI未发,四季度CCFI均值环比三季度约高17%的大局已定。)

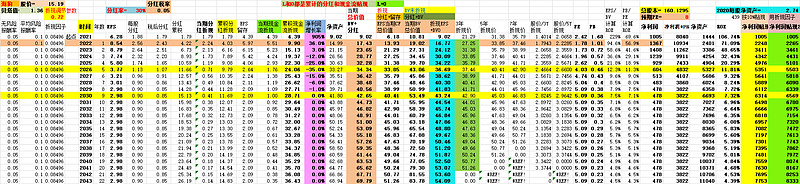

6-1、基于比例递推关系线性(离散)系统业绩建模,只列最新的表格模型,具体说明见雪球原帖“蒙尘公主落难王子,博弈资金倒行逆施有眼无珠暴殄天物,中远海控巨龙锁渊!我对中远海控业绩定量分析探讨三”(原文链接在附录发,如主贴链接多了就上不了海狗版了)

6-2、我对海狗自制的仿DCF估值模型,以下只列一个已更新数据后的表格,该表格应如何看以及具体说明请见原文“天若有情天亦老!我用自制的仿DCF建模对中远海控的投资价值进行估值。”

6-3、我以老牛骨头经验公式为基础建立的EXCEL扩展模型,只列最新表格,具体说明请见原帖:“十年饮冰热血难凉!股价持续萎靡,海狗基本面和业绩可持否?中远海控最新四季度业绩初判。”

本文所述均是作者个人观点,对其它人没有任何股票和买卖建议,别人愿意看多看空、愿意做多做空都请随意,和我一毛钱关系也没有。特此声明!