三、我高度简约的(动态)线性(离散)系统业绩建模方式(10月31日第五版)

1、对第五版以及数据的几点说明

本贴第一版在9月4日首发,以后经过多次改动,建模表格也不断改变。比如把原来EXCEL表中放在后部(原图未展示)的对估算过高的海狗第三季度净利润的数据处理部分改在表格下部,并随表格一并展示(这种方式比放在后部好,因为对海狗的业绩预估还要一个季度一个季度的推进,放在后部的数据处理部分就总是要挪动)。其中各种不同想定的折扣率选择,是根据对海狗的定性定量分析、以及全文各章节其它计算方法相互对冲和综合平衡选取。有人可能担心这种算法结果偏高,但实际上计算结果总是要受到实际公布净利润修正的,偏差是由于线性假设产生的,在可控范围内,大致是可以预判偏差范围的,并可用多种方式内插修正。只要海狗一公布新一期业绩报,包括预告,模型马上就改为预估下一季度净利润及相应数据处理。

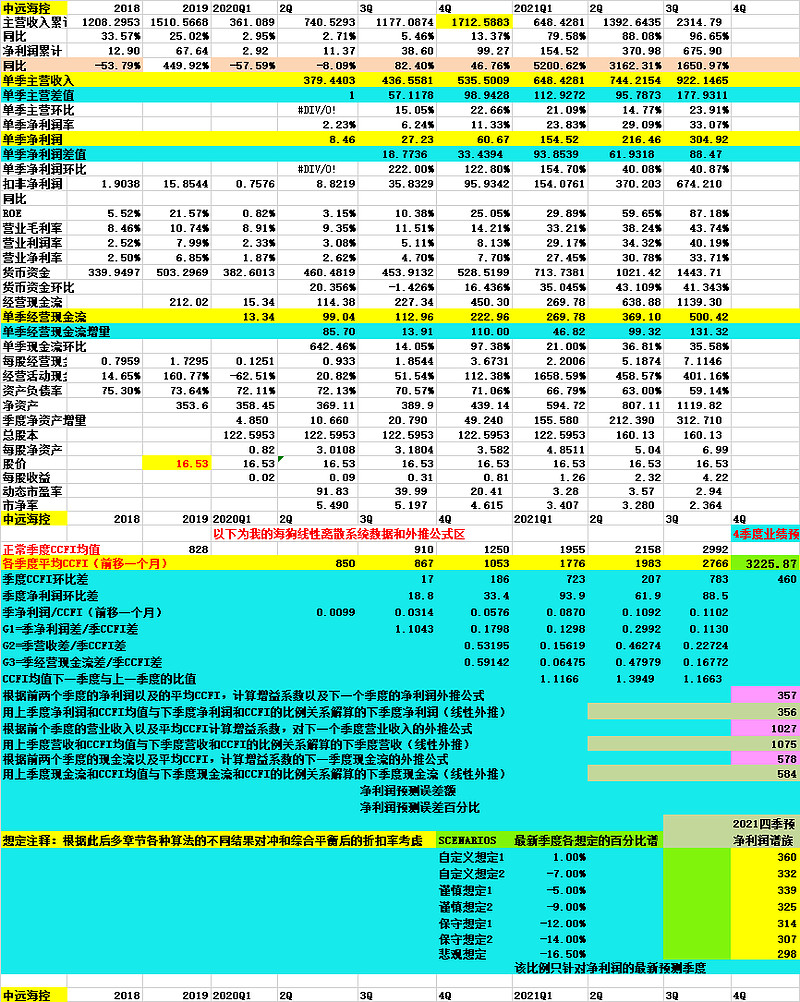

10月30日海狗正式公布了三季报。第五版根据9月到10月30日CCFI均值3225(暂以此代替4季度的CCFI均值,并将每周代入最新的四季度CCFI均值数据跟踪变化),全文从以前预估海狗3季度数据全部转为预估四季度数据。也就是按过去两个季度的数据和四季度CCFI均值估算的海狗四季度的净利润、营业收入、经营性现金流,分别见表格下部的粉色预估数据。其中,对净利润预估的粉色数据还使用6种想定折扣形成一个预测谱,见最下面的黄色部分数据,这是考虑四季度海狗会有一定财会处理和集中奖金发放而对预估净利润打的折扣。

粉色数据下的褐色数据,是根据相邻季度净利润(营收以及现金流)和CCFI均值,按简单的线性比例关系解算,没有忽视这种很简单的算法是因为,根据对3季度的预测数和公布数看,按简单比例关系解算的3季度业绩预估误差不大,如该法预估的3季度301亿元净利润,相当靠近海狗公布的305亿元净利润。对营收和现金流,也增加了这种按简单比例解算估计数,见表中褐色数据。所附表格已更新。

2、对海狗业绩预估建模思路概述。

我以CCFI为可观测的自变量,预估海狗净利润、营收以及经营现金流等几个与CCFI强相关的系统状态。简单来说,我把海控的业绩预估系统看作一个黑箱,其业绩等状态的具体形成机理和影响因素众多,而我试图通过外部可观测的CCFI数据来预估中远海控的净利润等业绩变量。这就是一种Y=F(X)的函数关系,Y可以是净利润,营收或经营现金流等,而自变量X则是CCFI。我用一种简单的线性离散系统模型来外推未来的净利润,营收或经营现金流等状态,而这些外推数据必须定期(慢一拍)的经受海狗定期公布的业绩数据校正,与此同时又按最新公布数据对预估下一时间节点的增益系数G进行更新调整。必须声明的是,此模型相当的简化,估算的下一季度数据不足为据,仅供参考。

由于担忧雪球帖子对很多公式符号不认,所以我用说明性文字来表述建模公式和逻辑。

以下以海狗4季度业绩预估来说明方法。首先根据三季度和二季度的净利润以及三季度和二季度的CCFI均值,以及四季度的CCFI均值,按某种比例关系建立一个假设成立的如下等式(实际情况,这个系统并不是简单的线性系统,所以这个等式两边不一定相等,我假设其相等,以便可以用已知的变量解算出未知的净利润等变量,至于误差则可通过不断的更新迭代“增益系数1(G1)”来约束在一定范围之内。):

(3季度CCFI均值-2季度CCFI均值)/(3季度净利润-2季度净利润)=(4季度CCFI均值-3季度CCFI均值)/(4季度净利润-3季度净利润)

由以上恒等式关系可以解算出根据4季度CCFI均值等数据对四季度净利润等的外推公式,虽然日历中的4季度还有2个月才结束,但在海狗业绩计算这方面,雪球很多人认为海狗的业绩结算有较大滞后性(加上当前严重的港口堵船现象),所以海狗各季度的CCFI均值可按比正常季度提前一个月的数据来计算。这样,4季度的CCFI均值就可由9,10,11三个月的CCFI周数据算出(11月份CCFI数据暂由9月和10月两个月的CCFI均值代替,并每周跟新跟踪)。解算以上恒等式关系可得如下净利润预估模型:

4季度净利润=3季度净利润+“增益系数1”*(4季度CCFI均值-3季度CCFI均值)

公式中的“增益系数1”=(3季度净利润-2季度净利润)/(3季度CCFI均值-2季度CCFI均值),这是离散系统对动态系统外推数据时经常使用的方法,等到有了新一季度的数据公布后再推下一季度的数据,“增益系数1”是每次都要根据最新公布净利润进行自适应调整的。如不根据最新公布数据来调整增益系数,此系统也可以持续外推几个季度甚至更久的业绩估算,但那样就会因漂移而误差放大。所以,根据每个季度的公布数据来调整增益参数和校对,是控制误差漂移的关键形式。

上述净利润外推公式代入具体数据计算后可表述如下:

4季度净利润=304.9+0.11298*(4季度CCFI均值-2765.7)=357亿元

在上公式中代入按8,9两个月CCFI计算的最新的“代”4季度CCFI均值3225.87后,可得估算的中远海控三季度净利润为357亿元。需要再次重申的是,11月每周公布了新的周CCFI数据后,即可立刻算出最新的“代”四季度CCFI均值,并代入公式自动算出最新的估算数据。这是一种每周更新数据,保持对业绩动态跟踪的模式。

需要指出的是,不论用什么方法建模预测,总是存在误差的,有时误差还相当大。海狗的净利润形成机理复杂,影响因素众多,我以简单的线性比例外推数据肯定不会那么准,所以,大家对我的估算千万不要认真,一切以中远海控实际公布的业绩为准。估算数据只是作为一种提前的数量级和范围参考。

3、净利润估算的通用模型以及对营收和经营活动现金流等状态的估算

当数据样本多了后,还可对预测数据适当调节,比如在上述公式后再增加一个调节项,该调节项数据可正可负,根据实际业绩公告数据进行拟合修正。以下把这个海狗净利润估算公式以通用形式表述如下:

第(N+1)季度净利润=第N季度净利润+增益系数1*(第(N+1)季度CCFI均值-第N季度CCFI均值)+德尔塔调节余项

其中,”增益系数1”是用最为靠近第(N+1)季度的近两个季度的净利润差和CCFI均值差相除而得。

我这种建模思路来自动态系统理论。净利润等被我看作是被预测的因变量,而CCFI等被我看作是与被预测变量强相关的可观测自变量。我的方法可以看作是一种对以业绩等状态的动态系统建模思路,形成离散系统递推公式中的增益系数是按线性比例关系计算,每次根据最新数据更新计算增益系数,这也可叫作自适应增益参数调整。该系统也可根据假设的未来CCFI均值一步一步的继续向下外推,当然缺乏最新业绩等实际数据校正的被预测状态的误差会逐步漂移,自控专业的人管这种对未来系统状态进行模拟的运行方式叫作系统仿真。

我除了对海狗的四季度净利润进行预估外,还以类似的建模方法对海狗四季度的营业收入和经营现金流进行预估。必须反复重申的是,我的所有估算结果均不足为据,一切以海狗的正式公告数据为准。“各庄都有很多高招”,某些雪友可能还有其它或复杂或简单的海狗业绩估算方法,欢迎交流切磋。四季度的营收和经营现金流的估算公式分别如下:

4季度营收=3季度营收+“增益系数2”*(4季度CCFI均值-3季度CCFI均值)

4季度经营现金流=3季度经营现金流+“增益系数3”*(4季度CCFI均值-3季度CCFI均值)

在以上两公式中:

“增益系数2”=(3季度营收-2季度营收)/(3季度CCFI均值-2季度CCFI均值)

“增益系数3”=(3季度经营现金流-2季度经营现金流)/(3季度CCFI均值-2季度CCFI均值)

代入具体数据后计算结果如下(其中4季度CCFI均值代入的是3225),则:

4季度营收=922.15+0.22724*(4季度CCFI均值-2765.7)=1027亿元

4季度经营现金流=500.42+0.16772*(4季度CCFI均值-2765.7)=578亿元

这是离散系统对线性动态系统外推数据时经常使用的方法,等公布了四季度数据后再推明年一季度的净利润等数据,增益系数每次都要根据最新公布的业绩数据重新计算。该建模方式不但可外推季度业绩,也可对其它的时间单位,如半年和一年或其它不同的时间单位外推状态。

我把这种离散系统外推估算模型直接建在我中远海控EXCEL基础数据表格上,这些数据可以按假设的不同的未来CCFI均值SCENARIOS继续向后外推(本贴表格中不显示后面的进一步外推数据),但缺乏最新数据校正的增益系统会导致误差漂移。以下是建模表格,G1,G2和G3分别是对应净利润,营业收入以及经营现金流外推的最新增益系数。

表中第四季度CCF均值暂时使用的是9月至10月30日的CCFI均值,每周新CCFI公布后都将更新该数据,以保持对CCFI变化的跟踪。粉色数据是按上述方法(借助前两季度数据计算)的预估数,褐色数据是按简单比例方法估算。目前看来,对海狗四季度的净利润、营业收入和经营现金流的估算,两种方法的数据差别不大,这让我颇有点意外。目前我对四季度预估净利润所加的想定净利润折扣比较密集,这是因为预估海狗第四季度会有一些额外的财会处理以及年终奖金提成等影响因素,会略为向下的影响海狗的业绩预估。

注:由于一个长贴死活不能全文发出,不得以按帖内的10章拆分成10个贴子发,此为之三(之二中第二节因用核潜艇举例建模死活发不出放弃。)$中远海控(SH601919)$