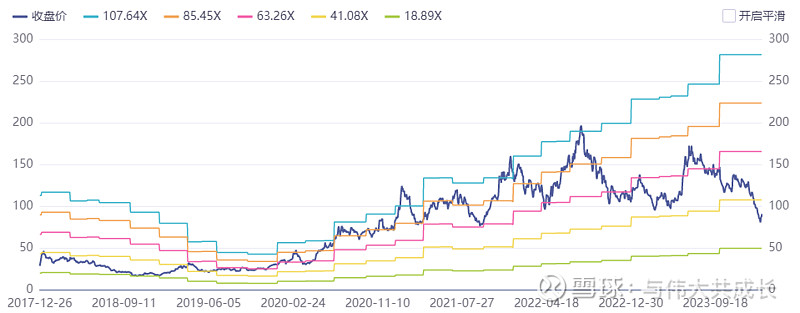

中证科技龙头指数从电子、计算机、通信、生物科技等科技领域中选取规模大、市占率高、成长能力强、研发投入高的50只上市公司证券作为指数样本,以反映科技领域内龙头上市公司证券的整体表现。

今天就按照中证科技龙头指数的权重占比,分析核心科技龙头的估值、筹码与成长性现状。

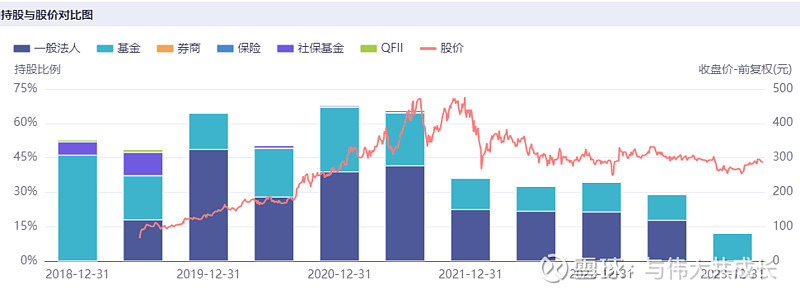

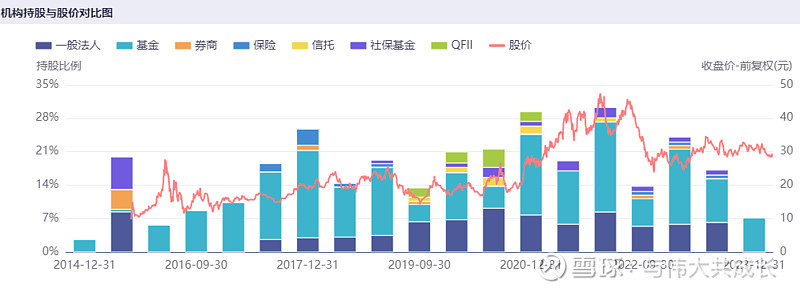

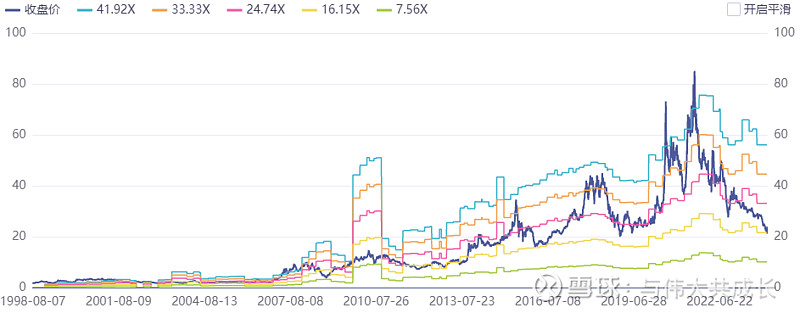

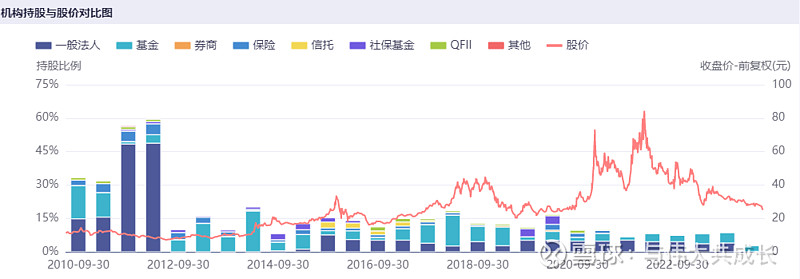

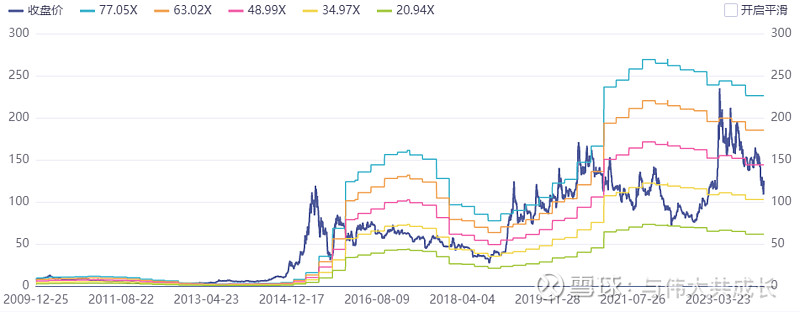

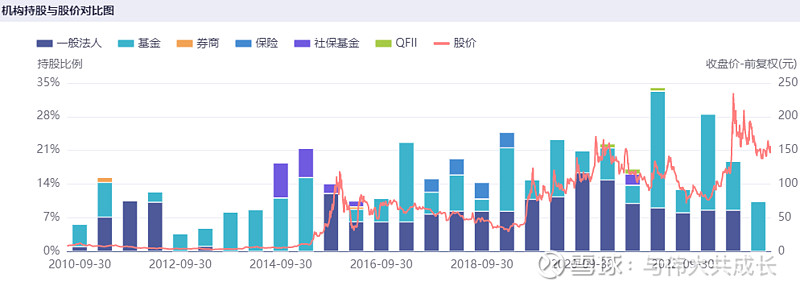

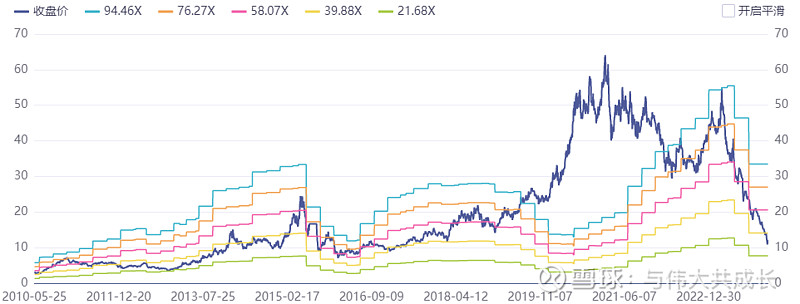

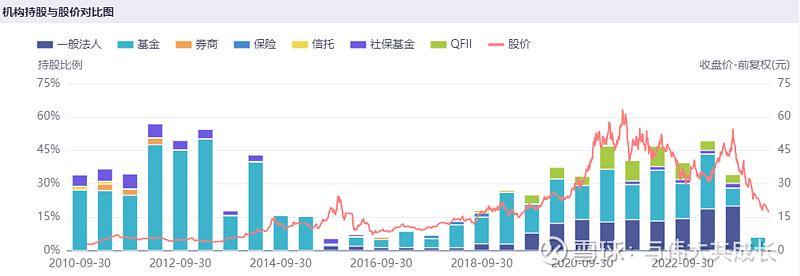

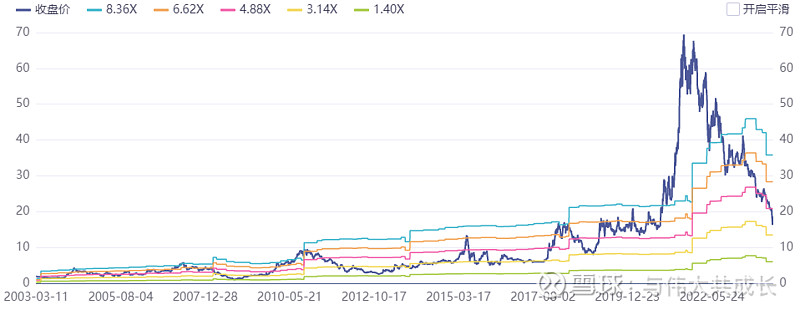

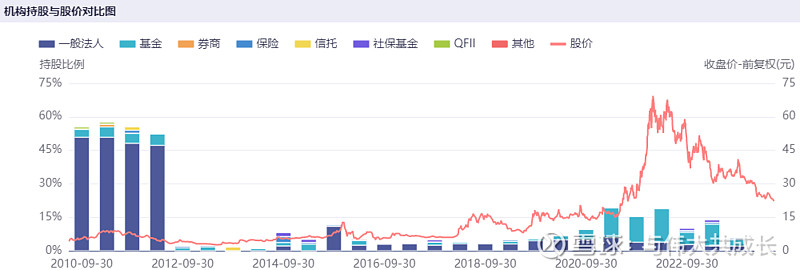

一、恒瑞医药:

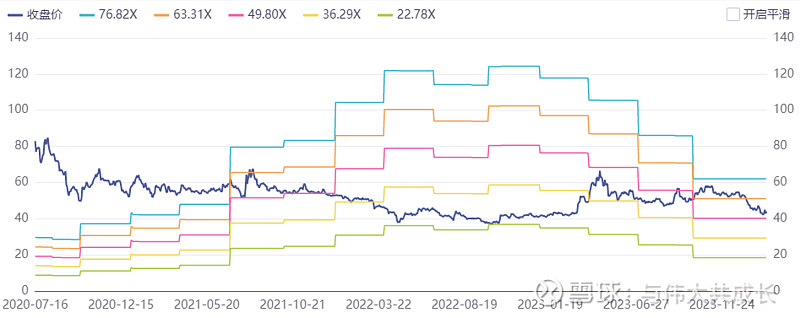

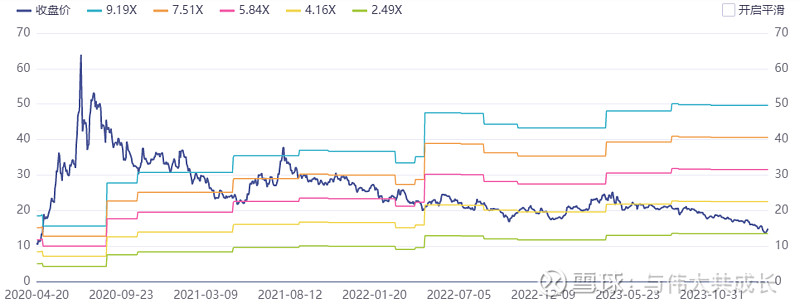

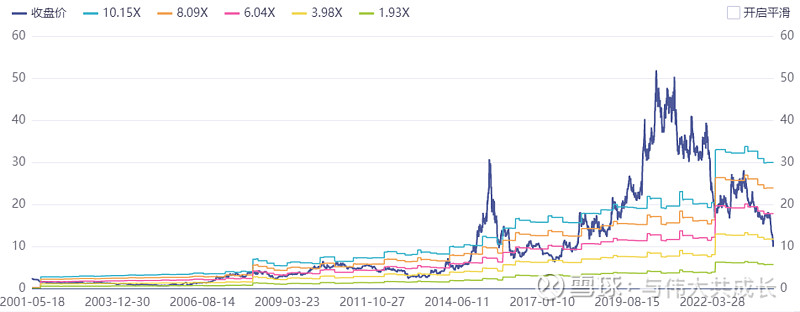

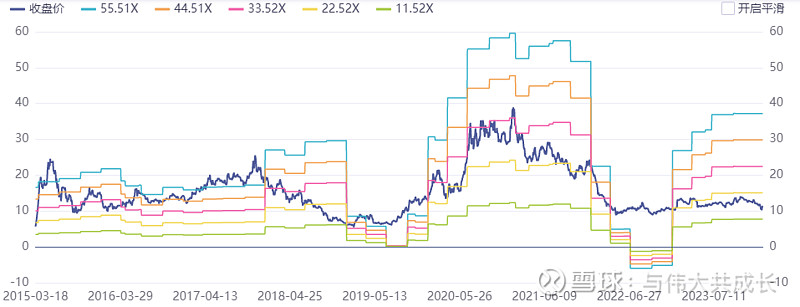

1、估值水平:PE估值63,估值处于历史正一倍标准差的较高水平。

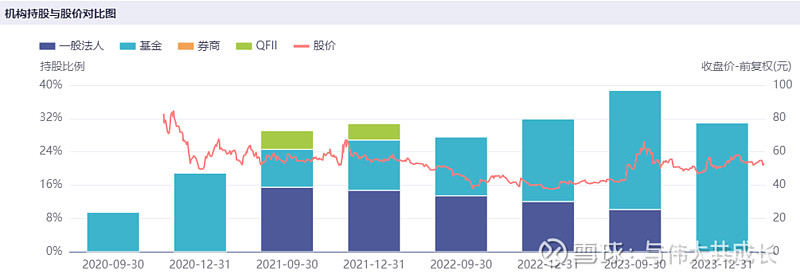

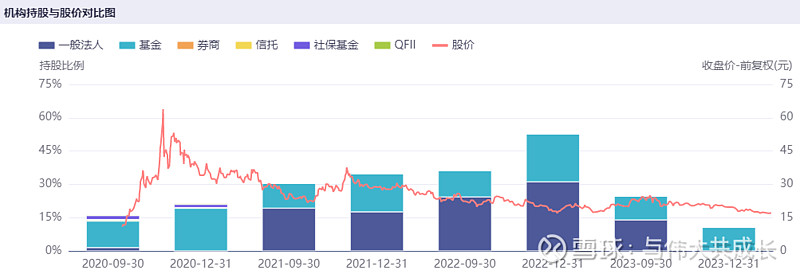

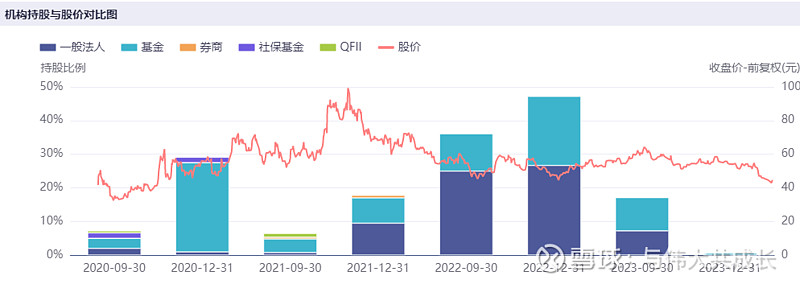

2、筹码结构:公募基金持仓14.5%,处于历史极高水平。

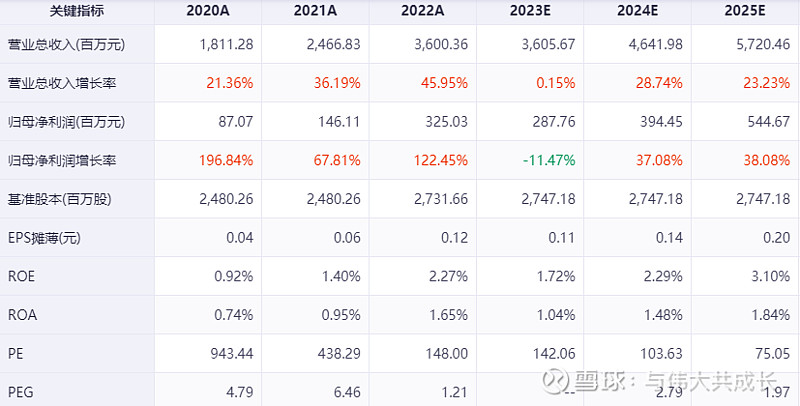

3、成长性:未来两年预测净利润复合增长率21%。

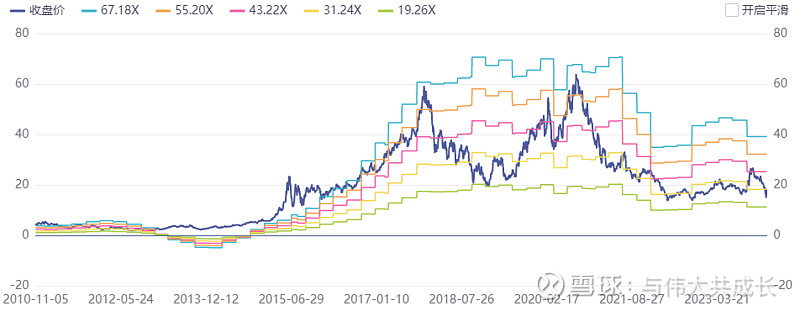

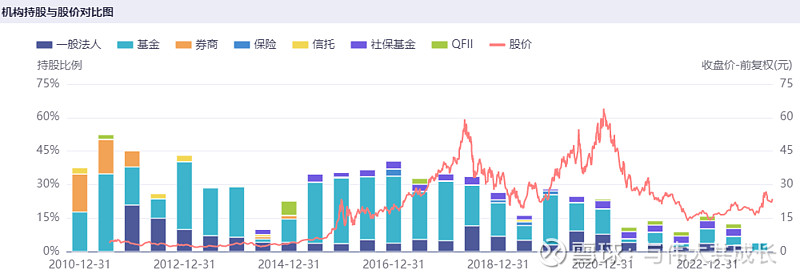

二、迈瑞医疗:

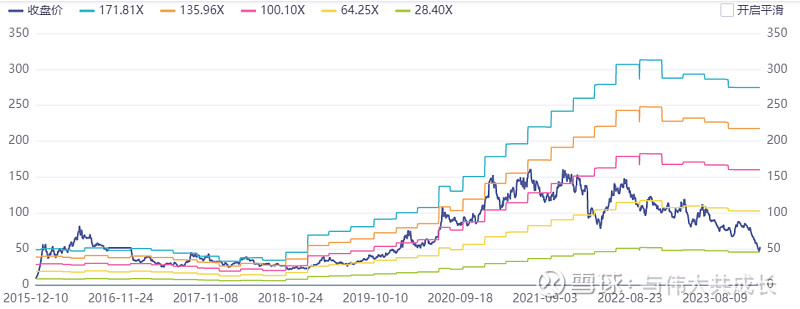

1、估值水平:PE估值32,估值处于历史负1.5倍标准差的较低水平。

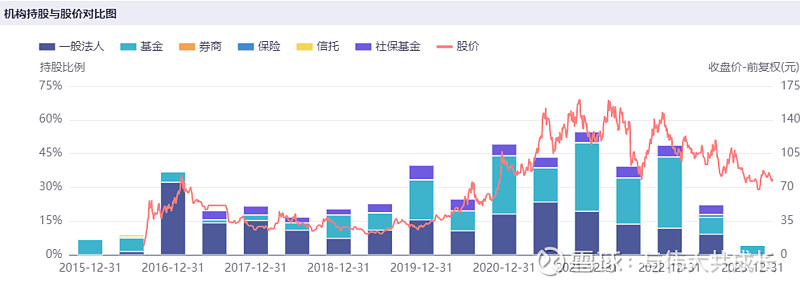

2、筹码结构:公募基金持仓12.2%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率20%。

三、立讯精密:

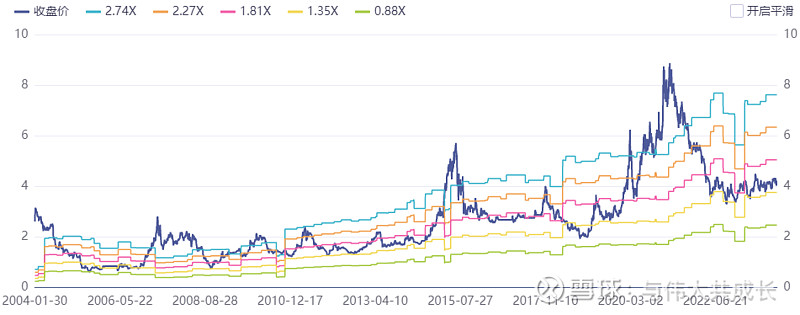

1、估值水平:PE估值20.44,估值处于历史负2倍标准差的极低水平。

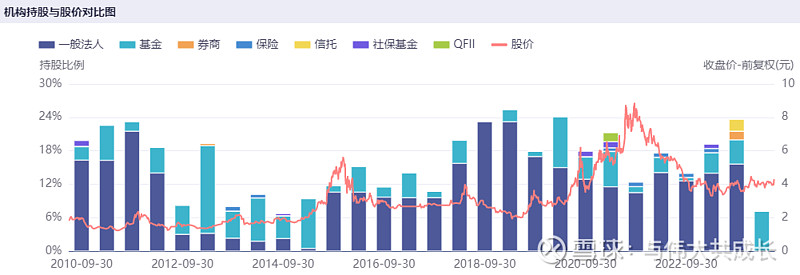

2、筹码结构:公募基金持仓12.8%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率27%。

四、中国联通:

1、估值水平:PE估值18,估值处于历史负一倍标准差的较低水平。

2、筹码结构:公募基金持仓0.47%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率12%。

五、中芯国际:

1、估值水平:PE估值54,估值处于历史平均略微往上的水平。

2、筹码结构:公募基金持仓31%,处于历史极高水平。

3、成长性:未来两年预测净利润复合增长率34%。

六、TCL科技:

1、估值水平:PB估值1.49,估值处于历史负一倍标准差略微往上的较低水平。

2、筹码结构:公募基金持仓7.2%,处于历史较高水平。

3、成长性:未来两年预测净利润复合增长率65%。

七、中兴通讯:

1、估值水平:PE估值12.61,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓5.9%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率14%。

八、中际旭创:

1、估值水平:PE估值61,估值处于历史平均略微往上的平均水平。

2、筹码结构:公募基金持仓21.5%,处于历史极高水平。

3、成长性:未来两年预测净利润复合增长率64%。

九、韦尔股份:

1、估值水平:PB估值5.95,估值处于历史负2倍标准差略微往上的极低水平。

2、筹码结构:公募基金持仓8.5%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率100%。

十、北方华创:

1、估值水平:PE估值37,估值处于历史负2倍标准差略微往上的极低水平。

2、筹码结构:公募基金持仓13%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率35%。

十一、智飞生物:

1、估值水平:PE估值14.6,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓20.5%,处于历史极高水平。

3、成长性:未来两年预测净利润复合增长率23%。

十二、金山办公:

1、估值水平:PE估值90,估值处于历史负2倍标准差略微往上的极低水平。

2、筹码结构:公募基金持仓14%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率33%。

十三、中微公司:

1、估值水平:PE估值50,估值处于历史负2倍标准差略微往上的极低水平。

2、筹码结构:公募基金持仓26.95%,处于历史极高水平。

3、成长性:未来两年预测净利润复合增长率21%。

十四、传音控股:

1、估值水平:PE估值29,估值处于历史平均水平略微往上的平均水平。

2、筹码结构:公募基金持仓8.9%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率20%。

十五、长春高新:

1、估值水平:PE估值11.33,估值处于历史负2倍标准差极低的水平。

2、筹码结构:公募基金持仓12.87%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率19%。

十六、中科曙光:

1、估值水平:PE估值30.33,估值处于历史负2倍标准差略微往上的极低水平。

2、筹码结构:公募基金持仓5.3%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率26%。

十七、紫光国微:

1、估值水平:PE估值18,估值处于历史负2倍标准差略微往上的极低水平。

2、筹码结构:公募基金持仓13.46%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率26%。

十八、卓胜微:

1、估值水平:PE估值58,估值处于历史负1倍标准差略微往上的较低水平。

2、筹码结构:公募基金持仓19.2%,处于历史较高水平。

3、成长性:未来两年预测净利润复合增长率29%。

十九、恒生电子:

1、估值水平:PE估值25,估值处于历史负1.5倍标准差极低水平。

2、筹码结构:公募基金持仓6.95%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率24%。

二十、大华股份:

1、估值水平:PE估值18,估值处于历史负1倍标准差略微往下的较低水平。

2、筹码结构:公募基金持仓9.05%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率7%。

二十一、三环集团:

1、估值水平:PE估值33,估值处于历史平均水平略微往下的平均水平。

2、筹码结构:公募基金持仓7.15%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率30%。

二十二、宝信软件:

1、估值水平:PE估值40.5,估值处于历史平均水平略微往下的平均水平。

2、筹码结构:公募基金持仓8.75%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率25%。

二十三、闻泰科技:

1、估值水平:PE估值27,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓2.2%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率26%。

二十四、复星医药:

1、估值水平:PE估值18,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓2.83%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率23%。

二十五、沪电股份:

1、估值水平:PE估值34,估值处于历史正1倍标准差略微往下的较高水平。

2、筹码结构:公募基金持仓19.9%,处于历史极高水平。

3、成长性:未来两年预测净利润复合增长率30%。

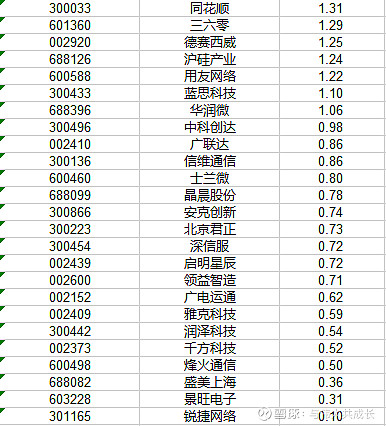

二十六、同花顺:

1、估值水平:PE估值43,估值处于历史负1倍标准差略微往上的较低水平。

2、筹码结构:公募基金持仓10.5%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率22%。

二十七、三六零:

1、估值水平:PB估值1.63,估值处于历史负2倍标准差略微往上的极低水平。

2、筹码结构:公募基金持仓0.4%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率340%。

二十八、德赛西威:

1、估值水平:PE估值35,估值处于历史负1.5倍标准差略微往上的较低水平。

2、筹码结构:公募基金持仓7.35%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率36%。

二十九、沪硅产业:

1、估值水平:PB估值2.75,估值处于历史负2倍标准差略微往上的极低水平。

2、筹码结构:公募基金持仓10.62%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率38%。

三十、用友网络:

1、估值水平:PE估值3.86,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓4.32%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率260%。

三十一、蓝思科技:

1、估值水平:PE估值17,估值处于历史负1.5倍标准差的较低水平。

2、筹码结构:公募基金持仓0.27%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率27%。

三十二、华润微:

1、估值水平:PE估值33,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.58%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率25%。

三十三、中科创达:

1、估值水平:PE估值33,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓4.25%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率32%。

三十四、广联达:

1、估值水平:PE估值34,估值处于历史负1.5倍标准差的较低水平。

2、筹码结构:公募基金持仓6%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率40%。

三十五、信维通信:

1、估值水平:PE估值32,估值处于历史负1.5倍标准差的较低水平。

2、筹码结构:公募基金持仓4%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率30%。

三十六、士兰微:

1、估值水平:PB估值4.36,估值处于历史平均略微往下的平均水平。

2、筹码结构:公募基金持仓0%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率70%。

三十七、晶晨股份:

1、估值水平:PE估值61,估值处于历史负1倍标准差略微往上的较低水平。

2、筹码结构:公募基金持仓13.05%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率42%。

三十八、安克创新:

1、估值水平:PE估值22.5,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓3.66%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率18%。

三十九、北京君正:

1、估值水平:PE估值56,估值处于历史负1.5倍标准差略的较低水平。

2、筹码结构:公募基金持仓4.2%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率42%。

四十、深信服:

1、估值水平:PB估值3.14,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓18.34%,处于历史较高水平。

3、成长性:未来两年预测净利润复合增长率64%。

四十一、启明星辰:

1、估值水平:PE估值24,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓5.93%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率29%。

四十二、领益智造:

1、估值水平:PE估值16.5,估值处于历史负2倍标准差略的极低水平。

2、筹码结构:公募基金持仓0.92%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率25%。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

结论:

1、二月上旬,上述科技龙头,以中科曙光、沪电股份、北方华创、紫光国微、中兴通讯、恒生电子等为代表的50%的科技龙头都处于peg小于1,未来预测净利润复合增长率均大于20%的,极具投资性价比时点。

2、截止到,3月1日,上述中科曙光、沪电股份、北方华创、紫光国微、中兴通讯等个股已涨幅较大,仅有立讯精密、蓝思科技、领益智造等少数消费电子产业链个股还处于peg小于、未来预测净利润复合增长率大于20%的,较高性价比投资时点。但消费电子特别是苹果产业链的未来增长确定性值得观察。

3、整体而言,耐心等待情绪退潮分化后,科技龙头更好的布局时点。