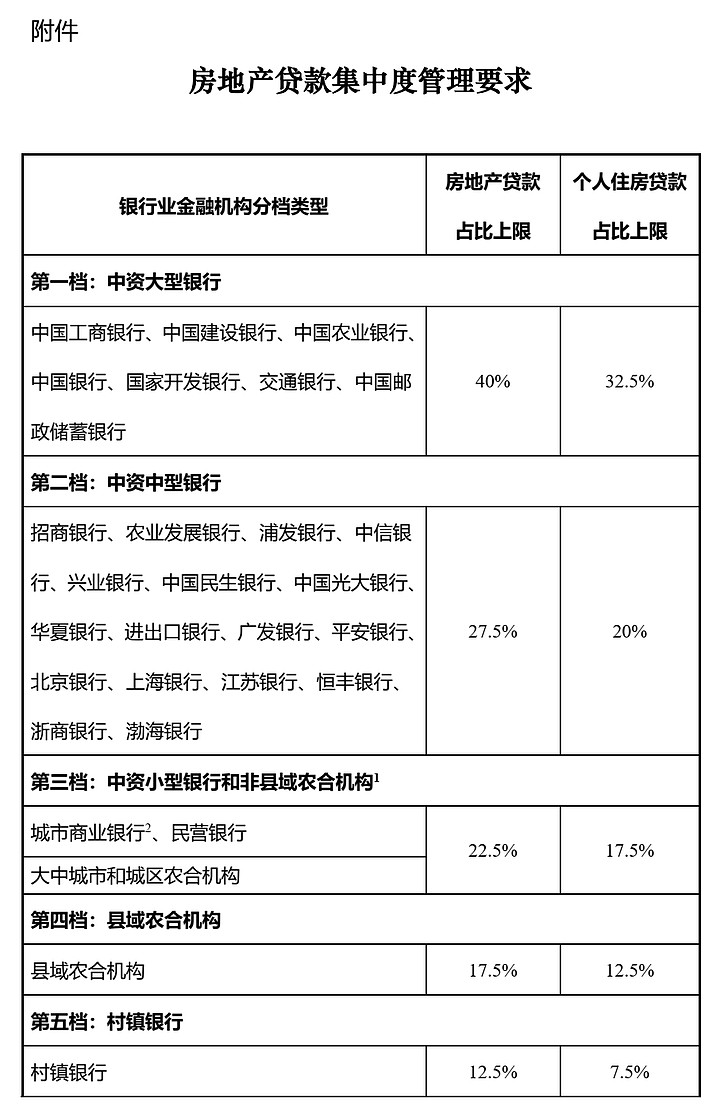

2020年末最后一个交易日收盘后,央行的房地产贷款新政犹如一道晴空霹雳打到房地产市场。央行对各个档次银行的房地产贷款占比做出限制,并首次限制个人按揭房贷的占比。具体比例如下:

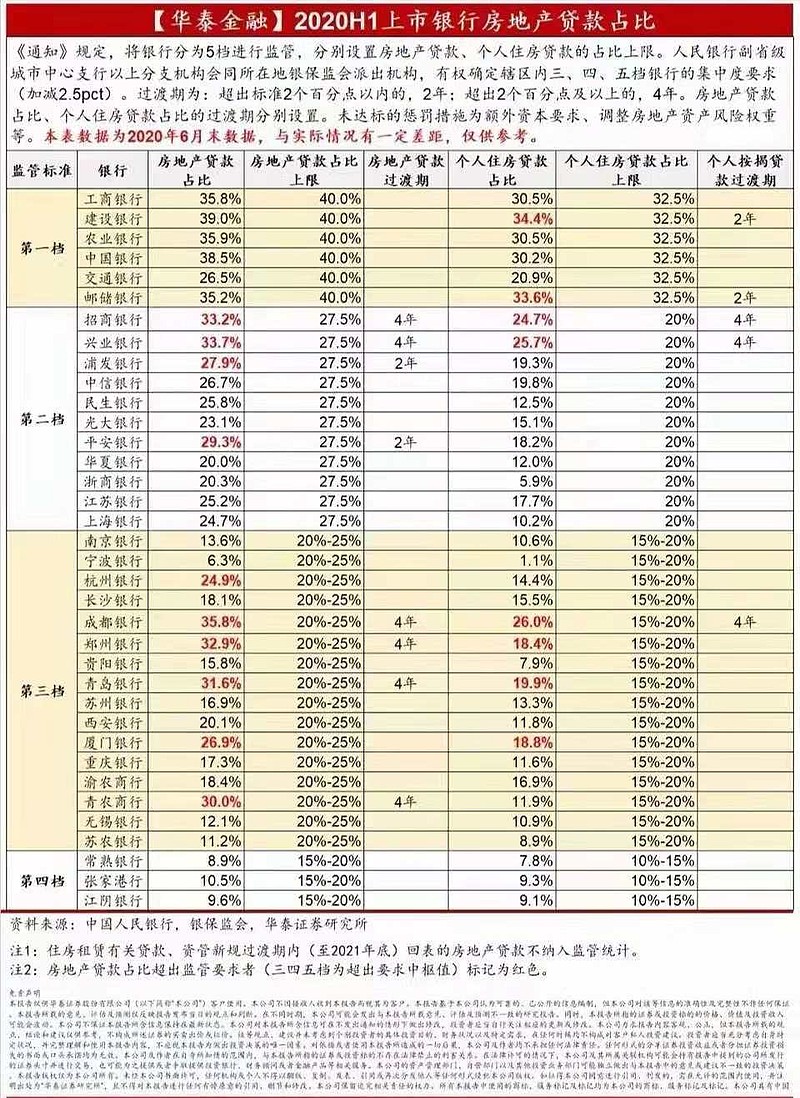

下面是华泰对大型上市银行涉房类贷款占比的统计,6大行2个超标,股份行不少超标。

房地产和金融密切相关,从供给端限制房地产公司从银行拿贷款,对龙头房企没什么影响,因为龙头房企从资本市场发债利率远低于银行的5年期贷款,而小房企以前也很难从银行拿贷款,对他们影响不大。真正造成影响的是限制居民端房贷比例。这个政策是市场始料未及的,从房地产板银行块从12月开始连续一个月砸盘,消息灵通的资金可能提前知道了这个政策。

从个人角度理解,央行是为了防范房地产市场风险。美国的次贷危机是因为贪婪的银行把房贷放给没有还款能力的穷人导致房贷坏账,进而引发房子抛售潮,导致楼市崩盘,道琼斯接近腰斩,什么股票都跌得稀里哗啦的。但美国可以通过印钞票的方式向全球输出危机,中国显然做不到。因此必须制止没有能力买房的人贷款买房。

房贷是银行最优质的的贷款,坏账率极低,是银行争抢的贷款。一旦银行的个人房贷额度紧张,银行会更倾向于把房贷给优质客户,大的开发商通过自身的品牌规模优势可以替客户从银行争取贷款额度。这个政策执行下去,会有两个后果:

第一,居民端:穷人买房更困难了,以前银行房贷比例没限制,只要银行贷款额度够就能房贷,银行也倾向于放房贷。配合国家提倡的租赁房政策,以后这些人会选择租房。我个人不主张炒房,但是建议没有房的人趁早买房,因为房租是个不确定性因素。虽然目前的租售比很低,但是房租是在逐渐上涨,20年前合肥几百块钱能租到三室一厅,现在要2000多,很难讲以后随着人越来越富裕,合肥的三室一厅会不会涨到6000多,8000多。20年前一个包子3毛钱,现在要2块钱,物价在涨,房租不可能不涨。从现在开始选择租房的人,恐怕会成为新中国真正意义上的无产阶级。

第二,房地产公司端:房地产公司潜在客户有一部分被挡在门外,房地产公司将像银行一样开始分化,面向有钱人的大开发商,更容易卖出房子,对于有钱人,容易拿到贷款资格,或者根本就不贷款。2013年我在合肥买保利的高端楼盘时,看我买得那栋楼统计表上,很少有人贷款买房。而小的开发商,特别是依赖城商行,农商行等地方银行输血的小开发商,日子恐怕不好过。未来3到5年,房地产行业大概率会出现像空调行业,白酒行业一样,市场见顶,市场份额逐渐向龙头集中。房地产市场现在太分散了,万科全口径数据才占到4.1%的市场份额,权益数据才占到全市场的2.65%,

对于房价的影响:个人认为人口流入的城市,房价会继续上涨,不管是一线城市,还是小城市,但不可能暴涨,毕竟加杠杆困难了。很多人可能会想到,日本在90年代初,通过缩紧信贷,增加税费,导致房地产崩盘,中国会走日本的老路。

中国和日本的情况不同,日本崩盘前东京的房价都涨到了折合人民币100万/平米,北京的房价到当年东京崩盘前还差10倍。中央调控房地产,一直强调防止房价暴涨暴跌,稳房价,稳预期。稳预期是稳住房价会上涨的预期,房价会温和上涨。因为一旦房价暴跌,就会引发连锁抛盘,抵押在银行的房子贬值,导致银行抽贷,企业倒闭引发金融危机。社科院发布报告,指明明年房价将上涨5%,社科院的预测报告从来不准,每次都把涨幅预测少了。

4号开盘时,大概率房地产板块会被砸盘,至于2021年房地产行业销售业绩是否会继续增长,我建议让子弹飞一会,等到6月份再看看。