~~~~本篇是下篇,也是本系列最核心的一篇。上篇和中篇在这里:浙江美大初印象(上)--比老板电器还优异的财务指标、浙江美大初印象(中)--厚雪不厚,长坡堪忧~~~~

一、吸油烟机和集成灶的前世今生

吸油烟机的原理,其实是借鉴了工业排气罩/除尘罩的做法,属于工业品民用化的典型例子。按照罩子集气、集尘的形式,工业排气/除尘罩可以分为以下几类:

1. 密闭型排气罩。所有的产尘源、污染源都被罩在一个密闭的罩子里面,然后通一个排气口和风道排走。这种效果当然最好。开个脑洞,如果有一天厨房高度智能化,炒菜都是全自动的了,就是这种全密闭的油烟罩大显身手的时候了,到时候什么集成灶、顶吸式、侧吸式全部都得歇菜。

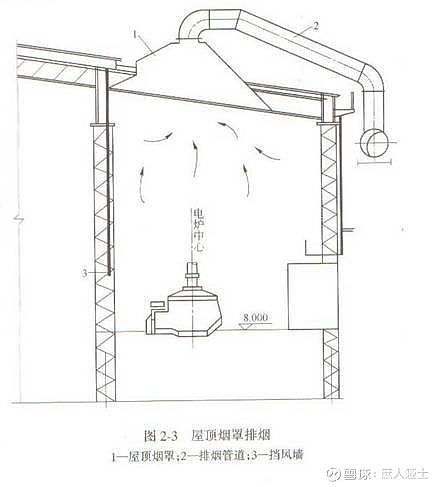

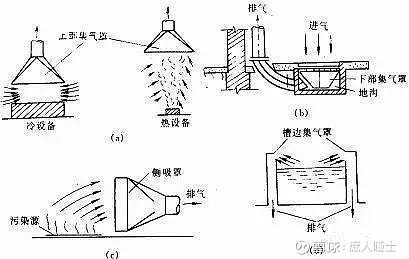

2. 非密闭式排气罩。按照吸气口位置不同,又分为顶吸罩、底吸罩、侧吸罩、槽边吸气罩等,大概与油烟机的T型机、侧吸式、早期的深井式集成灶相对应。从这个角度来看,无论是T型机、侧吸式、集成灶等等,根本都算不得什么了不起的创新。无非是工业排气罩把排得干净作为最重要的关注点,而民用油烟机除了要排得干净之外,还需要兼顾美观、颜值、低噪音、科技感等等。

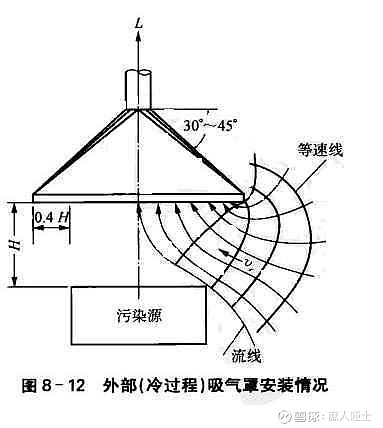

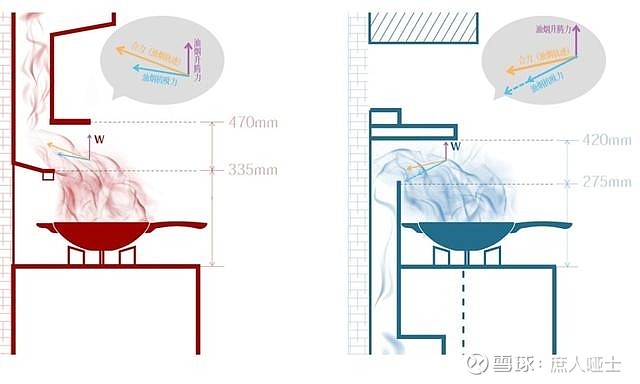

那么,怎么样才能排得干净呢? 从排烟口附近的气流组织分布情况来看,影响排油烟效果最重要的因素就是排气罩与锅具之间的距离:距离越近,效果越好;距离越远,效果越差。效果与距离的平方成反比,但是与风量(大风量)、风压(大吸力)只是一次线性关系。距离增加至原来的2倍,风量、风压需要加大至原来的4倍,才能达到同样的效果;反之,距离减小至原来的1/2,风量、风压就可以减小至原来的1/4。

在【距离】这个对于吸油烟效果这个至关重要的因素上,传统的分离式烟灶可以说被集成灶完爆。集成灶的吸油烟效果可以好到什么程度呢?好到吸油烟口就在锅边的第一代深井式集成灶可以把火星吸进去而引起爆炸事故。

循着【距离】这个关键因素,我们再来看一下集成灶和传统烟灶的演进路径,会发现一个特别有意思的现象。

过去十几年中,在传统吸油烟机与集成灶之间的【吸油烟效果争霸赛】中,集成灶一直靠着【距离近】这一招鲜,吃遍天。

Round 1:方太:我大风量!深井式集成灶:我距离近!裁判员:方太被K. O. 。

Round 2:老板:我大吸力!深井式集成灶:我距离近!裁判员:老板被K. O. 。

Round 3:深井式集成灶:我距离近、近、近…哎哟!怎么爆炸了?!太近了…裁判员:集成灶被自己K. O. 。

Round 4:方太:我侧吸式!第二代集成灶:我距离远了一点,但还是比你近!裁判员:方太被K. O.

Round 5:老板:我侧吸式+挡板=三面拢烟!第二代集成灶:我距离远了一点,但还是比你近!裁判员:呃…集成灶以6:4的优势胜出!

Round 6:方太:我集成烹饪中心+挡板+距离比你远一点点+油烟顺势上排!第三代集成灶:我距离远了一点,还是比你近、近、近,好像近得不多了呃… 裁判员:呃…效果嘛,好像差别不是很明显。考虑到方太的高颜值,方太以微弱优势胜出!

传统吸油烟机和集成灶,在【距离】这个关键因素上,分明都是在向对方靠近嘛!方太集成烹饪中心官方发布的这张图,更是这个观点的完美注脚。

从这个角度来看,我认为集成灶只是吸油烟口距离锅具更近的吸油烟机而已,并不是什么颠覆式创新的产品。它名字中的而“集成”二字,并没有反映这一本质特点。一开始的出发点是应该是这样的:既然是为了让距离更近,那为什么不把烟机、灶具集成在一起呢?后来变成了:下排式烟机和烟管需要占用较多地柜空间,600mm深的地柜扣除被占用150mm的空间后,做成柜子或抽屉用处也不大了,那干脆就集成消毒柜、蒸箱、烤箱吧。所以,我认为集成发展到现在更多的是一种理念,而不是一种烟灶一体的产品形态。厨电集成理念源于烟灶一体,却又不止于烟灶一体,即使烟灶没有一体这一最开始的特点,灶具下方仍然可以集成消毒柜、蒸箱、烤箱——比如方太集成烹饪中心。

现在,随着方太集成烹饪中心的推出,传统烟灶和集成灶在距离上的界限越来越模糊,它们之间仅剩的核心差异体现在上排式还是下排式了。这个差异对于未来的发展是至关重要的,我们后面会谈到。

写到这里,我想我们已经再次回答了中篇中提出的那个问题:老板、方太不可能眼睁睁看着自己的市场份额被蚕食,一定会加入战役,只是加入战役的形式不同而已。那么,这场战役的最终结局会是什么样的呢?这个问题的另一个问法是:集成灶的终极形态会是什么?

二、集成灶的终极形态

集成灶的终极形态,无非就是两种:

形态1:传统烟灶的一个细分品类。

形态2:传统烟灶的颠覆者。

有了前面的分析,我想这个结论其实很好下了:当你在关键要素上越来越靠近你要颠覆的对象,你的颠覆对象也越来越像你的时候,你拿什么颠覆对方呢?从这个角度来看,集成灶很大概率会成为厨电的一个细分品类,成为传统烟灶的一个补充。只是这个细分品类和传统烟灶市场份额的边界在哪里,现在暂时还没法下定论。

我只想分享一下自己的思考,不一定对,大家谨慎参考。

目前集成灶的核心用户群是什么?按照我们前面的分析,是对传统烟灶吸油烟效果不满意的群体。这个回答对,也不对。对的是这是客户视角,不对的是没有从厨房安装条件的视角来看问题。问题是:哪怕用户有需求,但是有其他限制因素怎么办?他们也会不惜一切代价的安装集成灶吗?集成灶其实除了吸油烟更干净之外,其他被说得最多的一点就是省空间,但是省空间是有条件的:如果距离烟道很近,可以直接接入烟道,那么确实可以省一个吊柜的空间;但如果距离烟道很远,接入烟道的管子会占用相当多的地柜空间。所以,我的结论是:二者市场份额的边界,取决于传统烟灶吸油烟效果的进化速度,以及灶具距离烟道的距离。前者取决于老板、方太的反应速度,后者取决于地产这个生态系统对两种产品的友好程度。

很多乐观的集成灶企业投资者,把集成灶VS烟灶,类比成IOS、安卓VS诺基亚塞班。我觉得这种似是而非的类比,真的害人不浅。对于这方面的观点,直接贴一个我之前在雪球一个帖子下的回复吧:

看到很多人把集成灶与传统烟机灶具的竞争,类比成安卓苹果与诺基亚塞班之间的竞争。这个类比看上去很有道理,实际上似是而非: 1.烟机灶具是耐用品,复购率极低,基本上与一套房子的装修频率一致,大约是8~10年。而手机复购率高,一两年换一次是常态,所以诺基亚在两三轮换机潮中就败下阵来。 2.手机作为高频使用的产品,大家很容易互相交流使用心得,使得安卓苹果的优势很快形成口碑效应。而烟机灶具一般人很少谈起,只有在装修的时候才会去了解,集成灶传播渗透速度慢。 3.智能手机的APP作为依托于安卓苹果生态系统发展起来的东西,反过来又会反哺生态系统,正反馈使得安卓苹果优势越来越明显,塞班甚至微软越来越弱势。烟机灶具整好与之相反,它们是依托于地产这个生态系统的APP,这个APP的安装条件又会反作用于地产设计——现在至少我所在的强二线城市的精装房没有听说用集成灶的,这造成房屋烟道结构、厨房流线的设计对集成灶并不友好,一旦排烟点和排烟罩之间距离过远甚至要跨越人流动线,集成灶就没有任何优势。地产这个生态系统的惯性,是集成灶推广过程中很大的一个障碍。

基于以上几点,虽然集成灶最近几年飞速发展,但是它还没能快速颠覆厨房这个方寸之地的竞争格局。它留给了老板方太这些传统巨头们足够的反应时间,这是厨电这门生意的优势,也是我关注它的一个重要原因。现在的问题是,原来的大笨象们如果准备放下身段参战了,消费者面对老板方太美大火星人集成灶的时候,而且价格还差不多的话,他们会选哪个呢?

地产作为厨电行业生态系统的惯性,对于下排式集成灶的影响,可能大家还没有深刻的意识到。作为一个地产设计口的从业人员,我认为地产对集成灶的影响体现在两个方面:其一,地产精装修交房占比越来越高,老板、方太的品牌力和工程渠道的优势,对于潜在集成灶用户的前端拦截作用非常明显。其二,集成灶下排风的那个烟管,在地产设计口人员眼中,真的特别讨厌,严重限制了烟道位置布置、厨房流线布置的灵活性。所以很多设计之初都会按照传统上排式考虑,压根就没考虑集成灶到烟道的管线路由的可行性,这造成有些厨房先天就根本不适合安装集成灶--不只是初次精装时,后续改造时也不适合,无法在更新时也使用集成灶。

这两大因素相互作用,能够形成类似于索罗斯提出的【金融反身性】的自我强化效应:精装交付比例越来越高→使用的老板、方太上排式油烟机越来越多→下排式的可能性在设计中被考虑得越来越少→无法安装下排式集成灶的房子可能就会越来越多→老板、方太上排式油烟机占比越来越高→设计中越来越不考虑下排式的可能性...... 如此循环,最后的结果就是整个生态系统对于下排式越来越不友好,集成灶的市场份额进一步被挤压。而这个自我强化效应正在发生,我专门问了不下十位同行,没有一个用过。还在一个地产设计群里问了,知道集成灶的都少之又少,更别说用了。不用的理由很多,典型的有“像小区门口的铁板烧”、“精装设计总监会杀了我的”、“底下那条烟管太占地柜空间了”、“集团精装配置标准就是老板、方太”。精装渠道的前端拦截效应,随着精装房比例的提高,可能会成为这场战役最大的X因素。

所以,我对集成灶未来可能获得的厨电市场份额天花板是偏负面的,属于集成灶企业集体性的2017时刻可能很快就会到来。

四、集成灶的未来几年竞争格局的判断

我又要拿出这张图片了。对于一个整体增长受限的行业内的细分品类,触及天花板的时候会发生什么?我们自然而然会想到令企业家和投资者闻风丧胆、不寒而栗的那三个字:

价!格!战!

那么,集成灶行业有没有避免价格战?长期来说有可能,短期来说难以避免。我们再来回顾一下,为什么其他家电品类几乎都经历过惨烈的价格战,而厨电行业几乎没有的原因吧:

1. 吸油烟机自带的情感消费、精神消费的属性,以及使用者和购买者分离的礼品属性带来的消费者支付意愿。

2. 水土不服的外资竞争对手带来的高端定位空间。

3. 理性、值得尊重的竞争对手带来的良好的竞争格局。

上述这三点,我称为厨电行业内在的结构性竞争特征(所谓内在的结构性竞争特征,是指别的行业不具备、这个行业所独有的竞争特征)。正是因为这三个结构性竞争特征,共同作用下产生了第四个高利润率的来源:

持续不断的营销投入带来的品牌溢价。

这四个因素中,除了第一个之外,其他集成灶行业有吗?外资对手是没有了,但是老板方太作为行业龙头,掌握了高端产品的定价权天花板,起到的是和外资竞争对手一样的作用。理性、值得尊敬的管理层我目前还了解不多,但印象流来看,至少火星人的管理层身上有的更多是狼性,而不是理性吧?持续不断的营销投入,从销售费用率来看,美大怎么看都和老板方太差距不小。

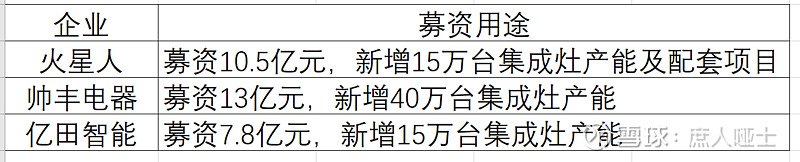

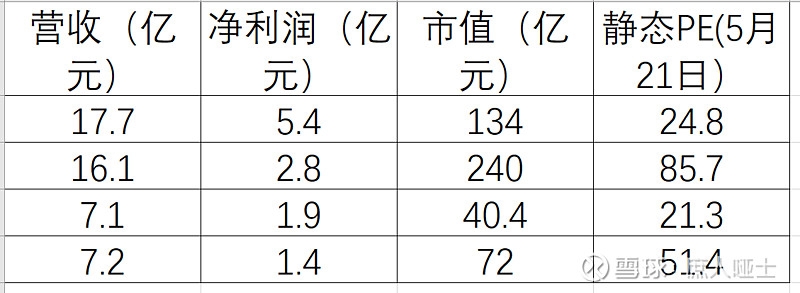

最近一年 $火星人(SZ300894)$ 、帅丰、亿田集中IPO。这些现金奶牛为什么舍得出让自己的股权?我们再来看看最近下面这个表格。

3家上市招股说明书中都是说自己产能不足,需要拿钱扩张产能。此外,美大2019年自筹资金,投入13亿扩张80万台产能。未来3年,4强要总共扩张产能150万台,加上4家已有的产能95万台(美大55,火星人16.5、帅丰16、亿田17.5),合计245万台!不考虑最近几年因为高利润率陆续入局的一众中小品牌,光是四家上市公司以接近157.8%的产能增速,迎面撞上可能到来的集成灶行业性的2017时刻。会发生什么?林毅夫说过:“一条供需曲线可以解释一切问题”。面对内在的经济规律,即使再理性的管理层,除了降价,又能干什么呢?

价格战对于集成灶企业固然不是什么好消息,对于厨电行业本身也肯定是利空。20000块的方太集成烹饪中心和12000的火星人集成灶套装,消费者可能会选择前者;15000的老板烟灶蒸烤套装和10000的美大集成灶套装,大多数消费者也可能会选前者。但是,如果火星人降到8000,美大降到6000,老板方太的铁粉们可能不会动摇,但势必会分流一部分中间摇摆客户。

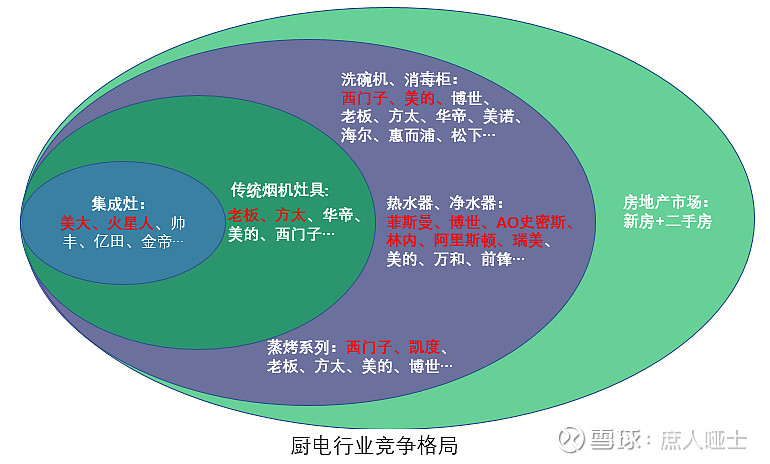

还是回到上面厨电行业竞争格局的那张图。当我画出这个图之后,第一时间的直观感受就是:【传统烟灶】这个人的体内长出了一个名叫【集成灶】的肉瘤,虽然经过医生诊断之后,初步判断这个瘤子目前来说还是良性的,但因为它已经和身体里的某一部分融为一体,无法彻底切除掉。自己身体里多了个可能会越长越大的东西,不仅不舒服,还吸收着身体的养分,还不能完全排除有一天会恶化的可能性。想想都可怕!至于【传统烟灶】这个人说,没关系,我把体内的空间让一部分给【集成灶】,再去【厨电】身上寻找增长空间--这不就把自己变成了【厨电】这个人身上的肉瘤了吗?卧榻之侧岂容他人安睡?厨电身上的其他肉瘤可会乖乖让出自己的空间?

所以,集成灶这场战役,短期内可能没有赢家--像极了宋城演艺的《丽江千古情》推出后,与丽江股份旗下的《印象丽江》之间的竞争格局。好的结果是经过惨烈的价格战之后,部分企业被清洗出局,在传统烟灶和集成灶两个品类都又形成类似于现有的相对稳定的竞争格局,大家在各自的价格带内舒舒服服的过点安稳日子;不好的结果是行业自此陷入无休止的价格战,对行业内在的结构性竞争优势造成不可逆转的破坏,从此大家都没有好日子过。

个人觉得,因为有老板方太这样的行业领导者的存在,长期来看前者的可能性更大一些。但是,短期来看我看不清谁能攻得下、守得住,分辨不出谁会是集成灶这个细分品类最后的赢家,再考虑到市场先生给四家企业让人摸不着头脑的估值,我是不会参与到这场猜胜者的游戏中去的。这对我来说是属于七英尺高的栏杆,我还是更愿意继续再去寻找一英尺高的栏杆。

后记:

写完 $老板电器(SZ002508)$ 和 $浙江美大(SZ002677)$ 的这两篇初印象系列文章后,我对厨电领域研究的基本框架和基础观点也就成型了。如果没有新的重大发现,系统性研究也就暂时告一段落了。在这个过程中,我不断假设、求证、证实、证伪、推翻,不断左右手互搏;时而苦恼、时而兴奋,真的又烧脑又累,现在终于可以放松一下了。后续可能会陆陆续续的补充一些研究的细节,对这个研究结论再完善。

这段时间,“集成灶和传统烟机灶具的这场竞争中,谁会是最终的赢家?”这个问题一直困扰着我,让我百思不得其解。现在想来,是因为我要么单纯站在老板、要么单纯站在美大的角度在思考这个问题,总是想要找出最后的赢家。可当我在对二者都有了较深入的研究和思考,跳出一定要找出一个赢家的思维局限后,【短期内可能没有赢家】这个答案一瞬间就蹦出来了。

这一瞬间,我既有些失落,又有些释然。然而,这可能就是研究最大的意义吧!