~~~老规矩,因为篇幅原因,分为上中下三篇,本篇是上篇。中篇和下篇在这里:浙江美大初印象(中)--厚雪不厚,长坡堪忧、浙江美大初印象(下)--一场没有赢家的战役~~~

前面说过,顺循着 $格力电器(SZ000651)$ 的藤,我摸到了家电行业和厨电行业高ROE的瓜。然后顺着厨电行业高ROE的藤,我又摸到了 $老板电器(SZ002508)$ 这个瓜。今天,我们继续顺着老板电器这个藤,来看看 $浙江美大(SZ002677)$ 这个瓜长得咋样吧!

一、 ROE及杜邦分析

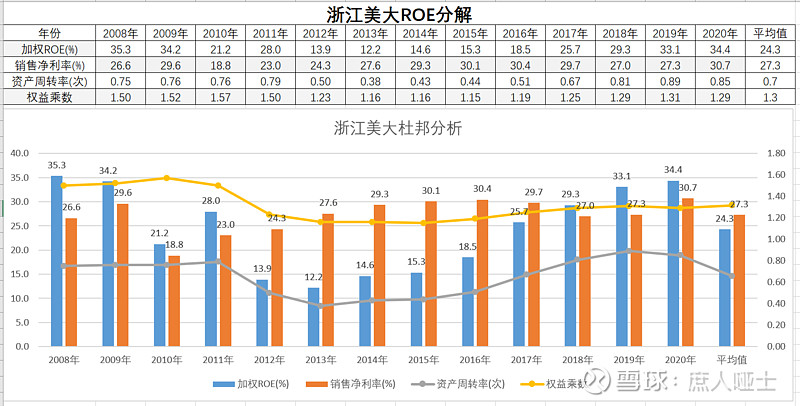

我们直接先来看浙江美大的ROE及拆分子项指标,以及和老板电器的对比:

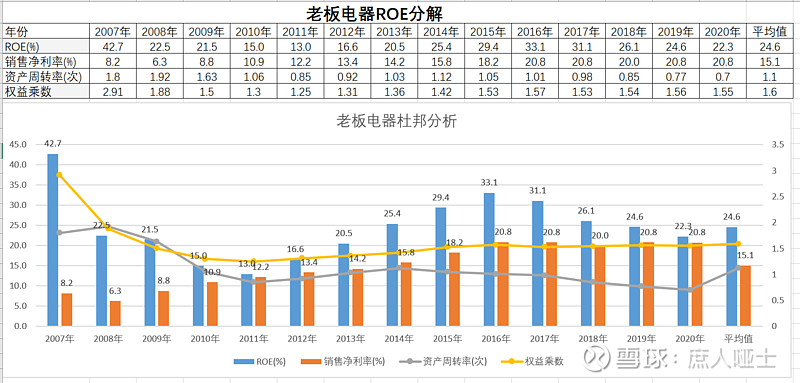

ROE平均值:美大2008~2020年平均ROE24.3%,老板2007~2020年平均ROE24.6%。从平均值来看,老板略优于美大。但考虑到上市前几年股权融资对净资产的增厚和对ROE的摊薄效应,老板比美大早两年上市,所以二者应该不相上下。

ROE变化趋势:美大从上市后的第二年2013年的低点12.2%,一路攀升至2020年的34.4%;老板从2016年高点的33.1%,一路下滑至2020年的20.8%。二者处于此消彼长的变化态势中,这符合集成灶作为传统烟机灶具的替代品的这一竞争局面。未来老板的ROE能否止跌甚至回升?美大的ROE是继续往上,还是止升回落?

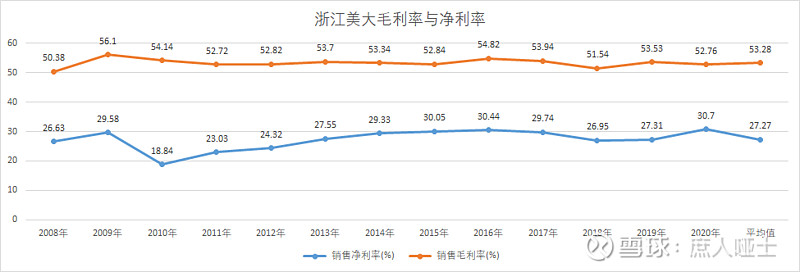

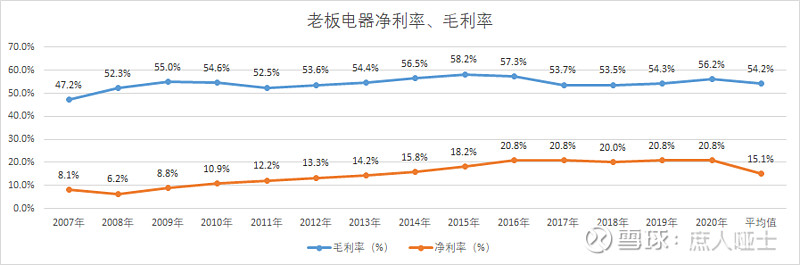

销售净利率:老板从2008年的8.2%的低点,一路攀升至2016年后的20%左右,并一直保持至今。这净利润增长曲线,是典型的市场培育完成之后,开始进入收获期的画面。美大则是另外一幅画面:一出道即是巅峰,2009年的净利率触及29.6%的阶段性高点之后,2010年又快速下滑只18.8%的历史低点,之后又快速爬升至2016年的30.1%,之后一直维持在27%~30%之间。老板过去14年净利率平均值15.1%,美大过去13年净利率平均值27.3%。美大凭什么获得了比老板还要高的净利率?这种高净利率是否可以持续?

资产周转率:美大在过去13年间,周转率最低值是2013年的0.38,最高值是2019年的0.89,平均值0.7,说明周转率对于ROE的贡献为负值。老板在过去14年间,周转率最低值不是出现在上市后,而是最近2020年的0.7;最高值是上市前的1.92,历史平均值1.1。无论是最低值、最高值,还是平均值,美大比老板低。这一方面可以说周转率对于美大的贡献远不如老板,差另一方面也说明美大的资产运营能力不如比老板。那么,数据表明的情况是事实的全部吗?这个我们留到后面的运营指标分析时来看。

权益乘数:这个指标的表现与资产周转率基本差不多,无论是最低值、最高值,还是平均值,美大都比老板低。说明美大权益乘数对于ROE的贡献也不及老板,而资产负债率比老板还低,财务结构更加稳健。但负债率中的无息负债占比,代表了对于上下游资金的占用。因此,不能单纯的看权益乘数,还需要仔细分析负债结构。

综上所述,单从ROE及其子项构成来看,美大的各个子项表现都比老板还要好。这背后究竟是有什么特别的原因吗?我们就来一探究竟。

二、美大的高净利率从哪里来?

既然销售净利率是造成美大ROE比老板高的原因,那么我们就重点分析销售净利率。

前面在分析老板电器的时候,提到了净利润的生成过程,就像是一条倒着流的长江:营收是源头活水,营业成本、三项费用、营业税及企业所得税等相当于分流的支流,代表着原材料及能源供应商、广告供应商、员工、管理人员、国家及债主拿着的部分,最后省下的才是属于股东的净利润。这次,我们也依葫芦画瓢,循着这个思路来分析一下美大高达27.4%的净利率是怎么来的。

和老板电器一样,美大的毛利率基本也是一直维持在50%~55%之间。关于老板的高毛利率来源,在前面《老板电器初印象》系列中,得出的结论如下:

总结一下,老板的高利润率来自于四点:

1. 吸油烟机自带的情感消费、精神消费的属性,以及使用者和购买者分离的礼品属性带来的消费者支付意愿。

2. 水土不服的外资竞争对手带来的高端定位空间。

3. 理性、值得尊重的竞争对手带来的良好的竞争格局。

上述这三点,我称为厨电行业内在的结构性竞争特征(所谓内在的结构性竞争特征,是指别的行业不具备、这个行业所独有的竞争特征)。正是因为这三个结构性竞争特征,共同作用下产生了第四个高利润率的来源:

持续不断的营销投入带来的品牌溢价。

所以,老板电器的高毛利率,来自于【天生好命】,别人学不来的。这种结构性竞争优势,就是老板电器的【厚雪】。

美大不是【别人】,它的产品也属于厨电的一个细分品类,老板电器的【天生好命】它自然也有。这是它保持高利润率的内在结构性因素。

这是显而易见的,不是我们关注的重点。我们要关注的重点是:它凭什么获得比老板还高的毛利率?

这个毛利率差异,还是建立在另一个更重要的差异基础上的:二者的销售模式不一样,老板是代理商模式,美大是经销商模式。也就是说,老板的毛利率中包含了后续会返给代理商的渠道费用,而美大的渠道费用(包括经销商向美大提货时的运费)是由经销商自行负责。如果扣除了付给代理商的渠道费用之后,老板的真实毛利率没有这么高。由于老板的财年中并没有很明确的披露付给代理商的渠道费用,老板董秘回答网友提问时给出的答复也模棱两可(见下图)。

因此我们无法准确计算老板经销商制下的毛利率,我们只需要定性的知道会比现在更低,可能会低于美大的毛利率,也可能差不多就行了。

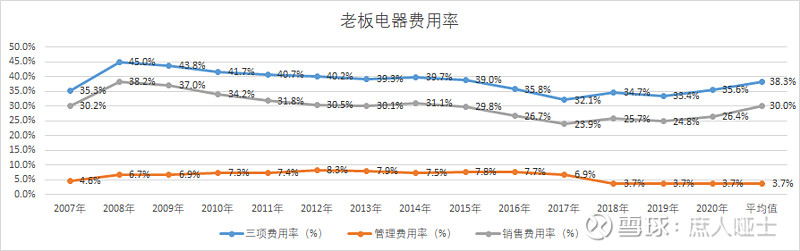

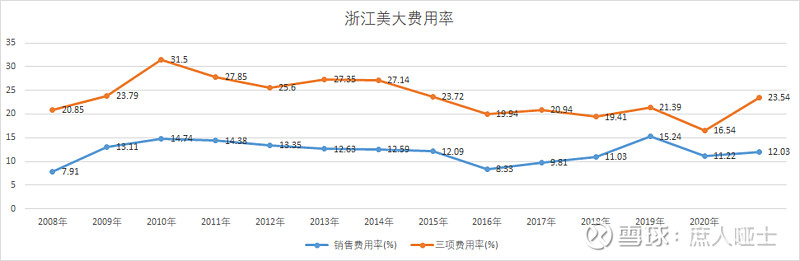

我们接下来来看费用率:老板电器的费用率三项费用率平均高达38.3%,而浙江美大平均值只有23.54%;老板的销售费用率平均值高达30.3%,而浙江美大平均值只有12.03%。15%~18%的费用率差距,造就了12%只有的净利润差距。

这样一来,美大比老板高的净利率就可以分解成两部分:

1. 大致相当的毛利率;

2. 更低的费用率。

关于老板电器的高销售费用率,我们前面得出的结论是:虽然具备了三种结构性竞争优势,但仍然需要持续的广告投入,才能在消费者心目中树立高端的品牌形象,卖出高溢价,获得高毛利率。所以,老板电器才会有高达30%的销售费用率。

我把销售费用率超过20%的公司,定义为销售费用驱动型公司。

那么,美大凭什么靠比老板还低的销售费用率,获得和老板电器相当的毛利率?它属于什么类型驱动的公司呢?它有厚雪和长坡吗?这是我们接下来要讨论的问题。