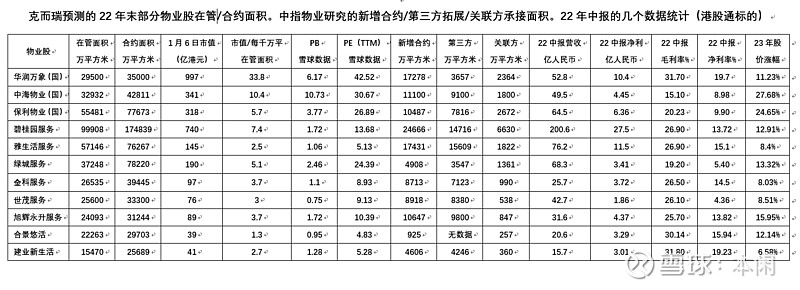

新年伊始,央国企物业股就连续大涨,中海物业、保利物业、华润万象生活涨幅分别为27.68%、24.65%、11.23%,中海物业股价还创了历史新高。三家公司的PB分别为10.73、3.77和6.17;PE(TTM)分别为31、27和43。在传统行业里,在熊市里还能有如此的PB和PE表现,表明了港资和外资对物业行业未来发展的高期许。从股价突破式走势和股价所处历史位置看,央国企物业股仿佛又要回到2020年至2021年上半年那段市场追捧物业股之高光时刻。在熊市里股价能创历史新高的行业或个股又能找出几家呢?港市大盘还在坑里的此时,股价有如此表现,它们不高光谁又能高光呢!

可是,再看一看下表中的央国企物业股与民营物业股的各数据对比,发现两者的估值乃云泥之别,央国企物业股高光,民营物业股无光。

本人比较笨,只会用数据表明态度:用一眼定胖瘦法选中物业行业,用一眼定胖瘦法选中优质低估民营物业股。

多余的话不说了,继续持有手中极度低估优质民营物业股不动摇。

@今日话题 $雅生活服务(03319)$ $世茂服务(00873)$ $合景悠活(03913)$

注:表中在管/合约面积,新增、第三方拓展面积等数据不是上市公司报告中数据,只作参考用。