应该有很多人和我之前一样,认为物业公司的主营业务就是物业服务。如果抱着这种观念来看一些物业公司,确实可能狭隘了。

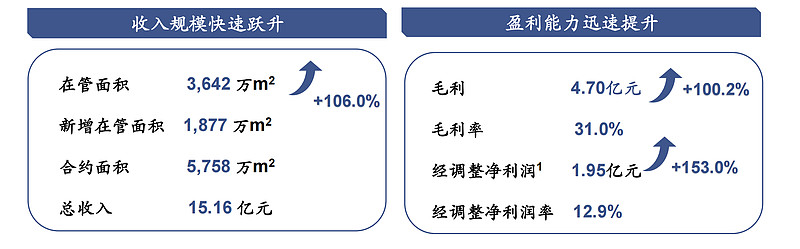

先说主要数据:收入15.15亿,同比增长60.5%;毛利润4.7亿,同比增长100%;净利润1.79亿,同比增长132%。由于本年度有1600万的上市费用,所以真实的净利润应该是1.95亿(人民币)。合约面积5660万平米,同比增长42%;在管面积3642万米,同比增长105.6%。

金茂服务在今天下午的业绩会上,管理层明确表态:公司2021-2025年,在管,营收,净利润等主要指标的复合增长率超过50%,并且前两年会是翻倍以上的增长。比如今年的在管会增长到7400万平米,净利润4.5-5亿人民币。毛利率维持目前30%出头的样子。

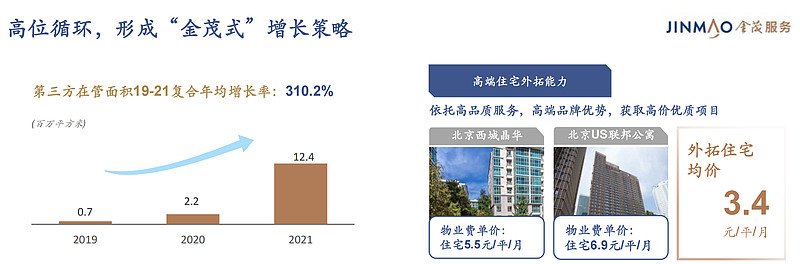

应该很多人不理解金茂自己本身销售每年不过1300万米,已售未结不足两千万米,如何支撑金茂服务如此快速的增长?一方面,金茂服务积极开拓外拓,2021年公司35%的在管来自于外拓,预计22年这一占比为45%。公司强调不同于很多物业公司外拓目标是以45线小城市为主攻方向,金茂的目标都是高能级城市的高端物业,外拓物业单价高达3.4元每平米,远远超越了平均值。管理层一再强调了金茂的品牌在外拓中的优势,深受业主们的喜爱

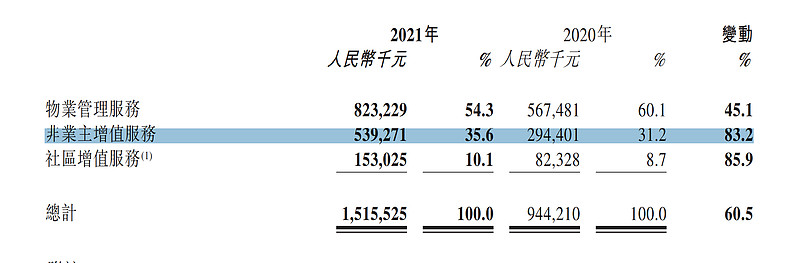

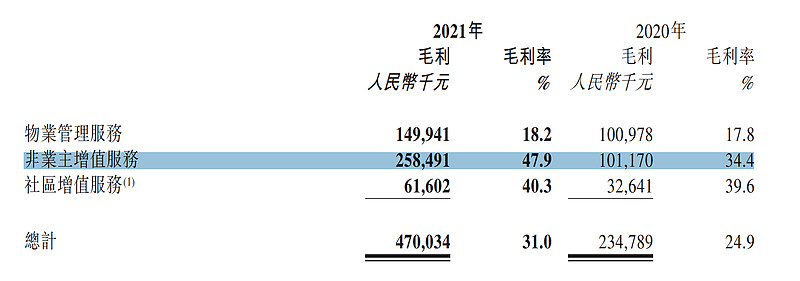

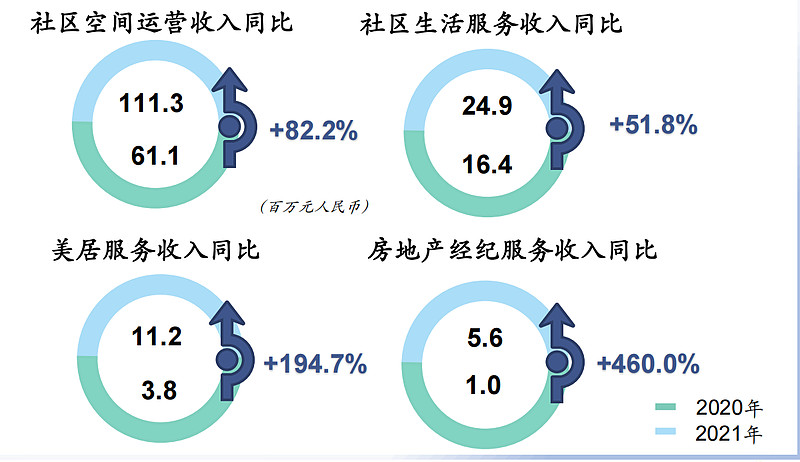

虽然物业方面优势明显,但是在收入方面,金茂服务更加仰仗的其实是非主业增值服务。年报中显示,非业主增值和社区增速是增速最快的业务,明显快过主业。并且收入占比达到了46%。

更惊人的是毛利率,非业主增值超高的毛利率,导致毛利润占比已经超过了半数,远远的超过了物业服务。并且毛利率同比增长了将近14个百分点。所以基本可以说金茂服务未来的发展前景主要依托的是非业主增值服务这一块而并非主业的物业服务。那么这一块业务时干什么的?金茂服务联合了大量的中小地产商成立了一个战略联盟。并为他们提供协销以及设计咨询服务。

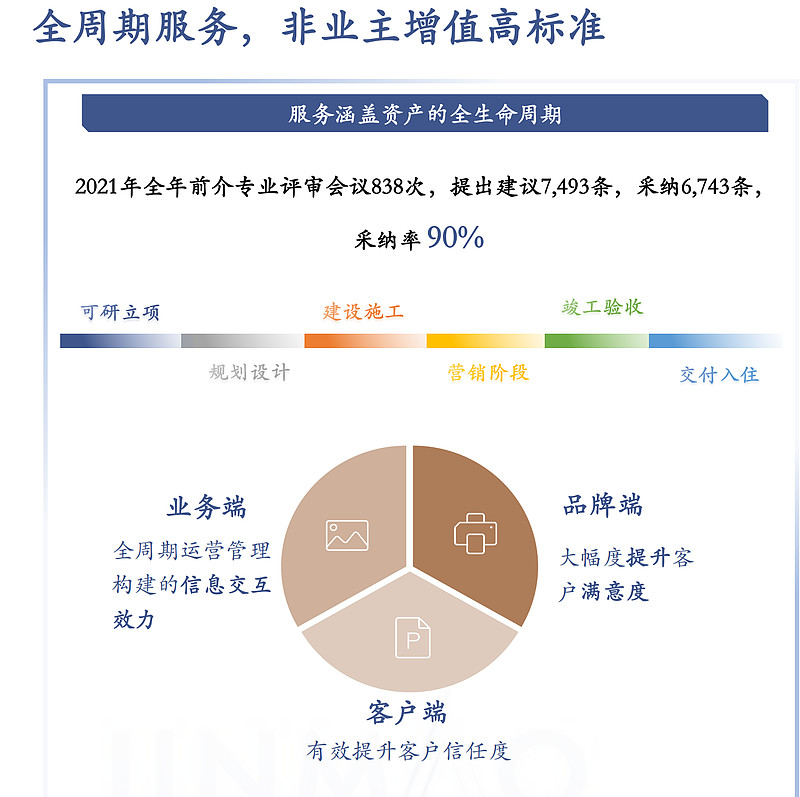

采纳通过率高达90%,也说明了大家对金茂服务的认可。从规划设计到交付入住,完全的一条龙服务。金茂服务并非刚开始开展此类活动,而是已经从事了五年,客户满意率高达98%。这一块算是金茂的差异化竞争优势。也是金茂服务业绩增长的重要引擎。

社区增值服务一块,大致分为房产经纪,美居和社区生活服务

此外,金茂服务还有一大优势就是背景。依托中国金茂,服务可以涉足城市运营项目的服务管理。目前已经签约了三个城市服务领域。这三个都是公司直接和地方政府成立合资公司,全方位的接入项目中的写字楼,商场,市政学校园区医院等物业服务。

依托合并后的新中化集团,能够介入中化旗下大量的园区项目。管理层介绍,中化总资产1.4万亿,旗下16家上市公司。服务上市之初,中化总经理李凡荣就指示,希望服务抓住历史性的大机遇,努力把金茂服务建设成为国内领先的高端物业管理及城市运营服务提供商。目前,服务已经和中化蓝天成立合营公司,深挖未来新中化资产管理城市管理物业服务的资源,促进金茂服务有未来可预期的规模化增长。

分红政策公司还在研究,称会借鉴目前主流物业公司的派息标准。关于股权激励的细则并未推出,但是管理层说董事会会竭力推出市场化的非常有竞争力的提成和激励机制。

总的来说,管理层给出的数字和指引是足够积极的,只要这些数字最终能够实现,那么金茂服务应该是最有投资价值的物业公司之一!