$乐普医疗(SZ300003)$ 昨天下午把乐普2021年半年报大致看了一遍,发现了几个问题,与大家一起学习探讨一下。

1、2021年上半年营收是65.21亿,2020年上半年的营收是42.4亿,增加额是22.8亿;乐普的子公司乐普诊断科技公司,主要是生产诊断试剂的,乐普的新冠检测产品就是这个公司生产的,这个公司的2021年上半年营收是28亿,2020年上半年营收是5.22亿,增加额是22.78亿,这个增加额主要是由新冠产品提供的,与刚才的22.8相比相差不大,所以说乐普的2021的上半年的营收增长完全是由新冠产品贡献的,常规产品的增速是很慢的,去掉新冠检测产品后的器械板块实际上是没有啥增长的。虽然财报上说拿掉新冠产品,器械板块(同口径下)增长 25.91%,我对这个数据还是怀疑的,可能是做了财务处理的。

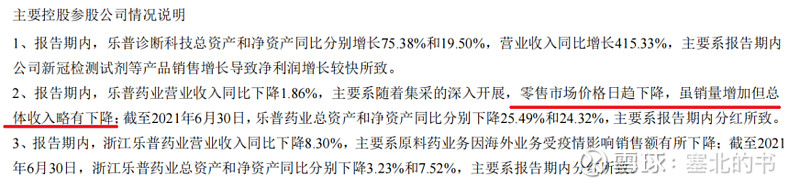

2、医药品板块,去年的中报及年半,及与投资人交流时,乐普的高层都提到,“集采中标可以提高市场占有率,针对医院的这款营收会下降,集采的价格对零售市场没有影响,零售市场还是保持高增长的,药品价格过低,购买者会怀疑药物的疗效的”,目前来看这个说法也是不成立的,2021半年财报中的最新观点是:零售市场的销量在增加,但是价格也是逐渐是下降的,就造成了零售端的营收也是下降的。

下图是2021年半年度财报中的内容:

3、现在乐普增加了研发投入,但是新的乐普有定价权的带有垄断性质的产品,是2年或者3年以后才能陆续注册成功推向市场的,单个新产品新产品形成亿元以上的销售额也是需要时间的,不想我们想象的那么快,现在销售的第一代可降解支架是在2019年注册成功的,可以说是独家产品,绝对的垄断,有绝对的定价权,到现在销售额也不大吧,见下图,三个产品的销售额才是3.64亿,可降解支架的销售额又能有多少呢,这可是已经上市了2年。

下图是2021年半年度财报中的内容:

4、药品集采对乐普的杀伤力是巨大的,医药板块2020年的营收是负增长,2021年又是负增长,目前这个局面还没有看到扭转的希望。

2021年4月30日与投资人交流时,高管提到药品板块每年可以有10-15%的增长,目前来看,也是不成立的。

2021年半年财报中关于药品板块的内容:

2020年半年财报中个关于药品板块 内容:

2020年年度财报中关于药品板块的内容,虽然标题写的是心血管药品,实际指的是整个医药板块:

5、乐普的高负债,高应收,高库存,是股价低的重要原因之一,这么高的负债,有钱就赶紧还债,实在不理解,有钱不去还债,竟然拿去理财,下图是2021年半年度财报中的内容:

6、2021年半年财报中也提到,乐普的账上货币现金是43.3亿,但是在2021年8月28日发布了一个公告是:“关于乐普(北京)医疗器械股份有限公司 使用部分闲置募集资金暂时补充流动资金的核查意见”,主要内容就是将今年发行可转债募集资金中的用于“冠脉、外周领域介入无植入重要创新器械研发项目”专项资金中的4亿元用于补充流动性,使用期限最多是12个月,到期前将归还至专项资金账户,账上现金是43.3亿,还缺线,实在是怀疑,乐普的 账上到底有多少钱,结合者第5条,账上这么多的现金,这么高的负债,负债是有成本的,用自有资金去理财而不去还债或者补充流动性,理财的收入肯定没有负债的成本高,然后由动用专项资金补充流动性,让人很怀疑乐普的财务真实性,到底资金充足还是紧张呢?!实在不理解乐普的这种操作。

7、商誉大幅度减值的风险,医药板块的销售额两者两年是负增长,收购这些医药企业时形成的商誉是相当的高,如果到年底医药板块还是负增长,是不是要对医药企业进行大幅度商誉减值呢,比如乐普药业(目前商誉是3.11亿),浙江乐普药业(目前商誉是3.75亿)。

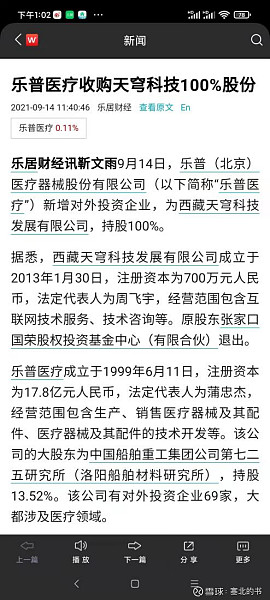

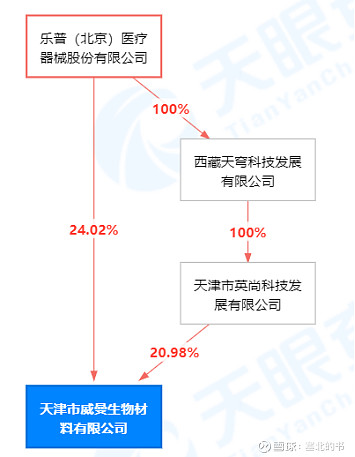

8、乐普高管的言行不一,有严重的诚信问题,随便举两个例子,第一个例子是在支架集采结果公布后,有投资人问道,集采对乐普的影响有多大,乐普的答复是中标支架占总的营收非常小,当时说的是占比是5%左右(记得不太清了,大概是这个数据),对公司的业务影响不大,最后公布财报后,大家看到的是影响非常巨大,去年第四季度直接来了亏损,第二个例子是乐普董事长在与投资人交流时说到,近两三年不会再进行大的收购,话音未落,今年7月就就用 23,729.6190 万元通过股权受让和增资方式投资苏州博思美医疗科技有限公司68.4318%的股权,近期也进行了几笔股权的收购,但是金额不太大,乐普没有发布公告,但是网上是可以查到的,比如下面这个收购,通过这个最终收购的是天津市威曼生物材料有限公司(网页链接),这个公司是研发生产销售骨科医疗器械的。