2019年理财回顾:价值投资实践

关注公众号:顺势牛牛

雪球ID:顺势牛牛

一、2019年成果

首先说一下业绩,不好意思说收益,因为2019年收益很惨淡,主要是今年进行了一次改善房置换。所以3月份减仓、4月份减仓、7月份清仓,所以下半年就基本是空仓。计算收益只能算半年,大概也就百分之十几的样子。

然后说说看书学习。多看经典书籍,多看高质量的大V文章,在看的过程中会有灵感,记下来,多做笔记,尝试写文章,写的过程就是逼迫自己学习。看书的目的是实践,不实践就没有经验,即使经验来自投资大师的,但也不是自己的,所以要实践,知行合一。

2019年看过的理财相关书籍:共同基金常识、投资要义、中央帝国的财政密码、股市真规则。目前正在看股市真规则。

推荐系统性的看书顺序:入门的书建议考一下证券从业资格证,不一定非要考,但学习的内容一定是系统性的。然后循序渐进,聪明的投资者、股市真规则、手把手教你读财报、彼得林奇的成功投资、股市进阶之道。穷查理宝典作为床头书,随时睡前翻翻。

《共同基金常识》写了读书笔记:理性预测未来回报率、指数基金挑选原则、寻找真正的圣杯、预测未来。详细看贴子:

第三个成果:开了微信公众号,顺势牛牛,关注粉丝稳步增长中。^_^

第四个成果:进行了几个沪深300定投策略回测,开启了沪深300策略定投实盘。

沪深300定投策略1.0、2.0、3.0、4.0回测、4.1实盘,详细看贴子:

第五个成果:写了一些分析指数的文章,尝试进行了一些个股的估值分析

国信价值、价值回报、300价值、标普沪港深中国增强价值、恒生A股行业龙头,详细看贴

第六个成果:全新完善了指数成长图、指数估值图、指数估值表。

第七个成果:记录了顺势投资核心组的精彩交流。

精彩的言论,包括但不限于如下:

2019.9.6、关于个股极简估值、风险的种类、李嘉诚投资英国公共事业股逻辑、科技股指数罗列、E大的心理按摩、宏观经济该关注啥

2019.9.19、关于身边的投资学、关于系统性机会和择时、数学哥谈城镇化率、宁德时代基本面、二八轮动的适用范围

2019.10.3、赚公司盈利增长的钱,绩优白马股的牛市,系统性机会,医药行业选股逻辑,白马指数的book_value,关于北方华创以及延申讨论

2019.10.17、江恩理论的看法,段永平语录,关于军工股,对公司估值的前提,好生意最重要,不敢全仓的机会不叫机会,学习投资的2个关键问题,关于回测的讨论,集思录的三个知道

2019.10.25、当巴菲特遇到芒格,价值投资的根系,行业估值方法,A股最赚钱的行业

2019.11.21、价投起点、十年不涨的真相、价投的方法、300策略指数、周期股、长持的意义、离场的时机、波段的局限

2019.11.27、跑赢大盘的方法、什么样的公司是良心公司、美国指数长牛的原因、股价与业绩长期正相关、价投者如何选股、估值与技术的结合

2019.12.11、人生就像滚雪球,关于马喆的估值方法,经济危机泡沫的消除,房地产是水龙头

2019.12.18、价投的正确姿势

二、投资理财感悟

关于全仓

不敢全仓的机会不叫机会,这个很重要。不能全仓的话,没法做到总资产的有效增长。全仓有两种情况,一种是满仓轮动,一种是系统性机会出现时满仓然后等待。

关于定投的方法

我的定投方法和别人不同,别人的是1个品种定投金额的多少,我的方法是每个品种金额相同,变化的是相近种类的多寡。

关于FOF基金组合

秉承分散投资的原则,且遵照博格的建议,现在考虑梳理一下每次定投基金的种类。基本从宽基、价值、港指、红利、行业、策略、国际,这几方面中各挑选一个低估的指数定投。类似于自制FOF基金组合(Fund of Funds,基金中的基金)

关于稳赚不赔的方法

我在2018年11月30日写的贴子里提到,股市有稳赚不赔的方法吗,里面第一种方法就是“在四大行进入低位时买入,99%是稳赚不赔的”。现在对该方法进行一定的扩充,银行包括三大国有银行工行、农行、建行、三大股份制银行招行、民生和兴业。

以农业银行为例,1月14日农行PB低到“令人发指”的0.79,这是农行历史以来收盘价最低的PB估值,因此我毫不犹豫买入,当做养老金了。这也是我学习理财以来第一次根据自己的买入逻辑独立买入的股票。以后会继续根据自己的择股逻辑选出股票,根据自己的买入逻辑择时买入股票。

这个买入的农行,属于指数增强配置策略之一。因为我有中证银行指数,所以买入农行属于中证银行指数的超配策略。

关于债市投资的学习笔记

转沈潜关于投资美国债券的方法,在美国十年期国债的收益率超过3%,人民币兑美元低于6.5时,投资海外美元债基金,就既有可能获得美元相对人民币升值的收益,又可以获得美债本身上涨的收益。

现在长端收益率在3.2以下震荡,没有下跌到3.0以下,可以继续持有长债基金。

现在股市行情这么热,可以继续持有可转债。

现在利率并没有上升,而且有降息或降准预期,货基收益率并没有提高,短债可继续持有。

企债指数拉长周期看仍然在底部,只不过最近被股市强势压制,进入调整期,所以企债可以继续持有。

沈潜在文章中提到了关于深证红利和中证红利的比较,我这里再补充一些:从指数发布日期开始比较,两个红利指数各有千秋,15年大牛市中证红利较大幅跑赢了深证红利,深证红利的牛市是在18年1月份,当时大幅跑赢中证红利,并远远超过了15年牛市的高点;深证红利的年化波动率比中证红利要高不少,意味着中证红利相对比较平稳,深证红利的波动比较大,所以定投有一定难度,需要配合一定的定投策略,除非对回撤有较大的免疫能力。深证红利选的是深市的优质公司,中证红利是沪深两市的优质公司,因此深证红利无法获得沪市的好票,这一点需要心里清楚。深市的全市场估值中枢通常要比沪市的全市场估值中枢略高,因此相比中证红利,市场认同深证红利的成长性更好,中证红利的盈利更平稳。从市值分布来看,深证红利的中小盘股比中证红利略多。从ROE/PB模型来看,中证红利比深证红利略高,说明中证红利优质的公司相比更优质。从ROE/PE模型来看,中证红利比深证红利相当,从PEG模型来看,两者也相当,说明两者的公司都很有价值成长性。因此综合来看,深证红利偏向成长进攻性,中证红利偏向价值防御性。深证红利的定投需要较准确的判断指数的高低估,防止回撤较大,并可以获取更高的收益;中证红利的定投对指数的估值判断要求相对较低,适合谨慎投资者,回撤相对较小,收益上升相对较稳定

关于深证红利和基本面60的比较

基本面60和深证红利的重仓成分股十分接近,因此相似度很大,深证红利的消费行业占比较大,基本面60的金融地产占比较大,因此深证红利估值比基本面60相对较高,而进攻性也较强,基本面60相对平稳一些,2月份市场风格偏向消费,金融地产相对弱势,所以深证红利突飞猛进,基本面60稍落后,所以深证红利已走出低估,基本面60尚在低估边缘。将来如果风格转向,变化为未可知。所以如果深证红利进入低估,则定投深证红利;如果深证红利走出低估,而基本面60还在低估,则可以定投基本面60。

另外,基本面60相对深证红利来说,小盘股相对较多,因此绝对估值来看,基本面60要高于深证红利。

关于可转债的入场时机

2月,目前上市的可转债有128只,低于100的只有32只,现在可转债估值不低,且等等,其实在去年年中的时候有过低估,当时进了一点兴全和长信,现在耐心等待下一个低估时机吧,等中证转债指数回调再入场。

3月,如果对可转债感兴趣,可以等大盘过阵子回调的时候,买一些可转债基金。

5、6月份中证转债指数回调,是入场的好时机。

可转债的选择,有几个原则:

1、排除到期税后收益为负的可转债

2、选择现价低于或接近100的可转债

3、转股溢价率越低越好

4、尽量选择价格低、溢价率也低的可转债

5、优先考虑剩余时间较短的可转债

6、回售触发价离正股价越接近越好

7、溢价率很低时,转股市净率越低越好;溢价率很高时,转股市净率要远大于1

8、正股价格波动率越大越好

9、正股价格波动率相似时,可转债的评级越高越好

可转债的数据,可以到集思录参考网页链接

关于1季度的反弹行情的判断,蹲得越深才能跳得越高

从反转反弹行情指标上来看,比较更像开启的是反弹行情,但不排除后面会有一定的反复。但无论怎么看,都不像是大牛市启动的迹象,更像是12年底13年初的模样。

从数据看,细数A股历史上的黄金和钻石大坑,黄金坑底分别是96年2月、03年11月、08年12月;钻石坑有2次,05年5月,12年11月;两次钻石坑后,无不迎来超级大牛市,疑似蹲的越深,跳的越高?本次进入的坑是钻石坑边缘,类似03年11月,估摸着不会跳的太高。(事实证明行情到4月份为止开始调整)

4月,由于A股行情太热,低估的指数越来越少,适当需要关注海外成熟市场的投资机会,加入德国DAX指数估值。

德国DAX指数,大概PB<1.4、PE<14左右,进入低估

4月中旬,根据MACD指标顶背离,精准判断出大盘见顶。

由于需要买房,由于近期有资金需求,所以清仓了债券基金,股票和指基的仓位降至5成。另外,开始观察到大盘3大指数都有顶背离趋势,所以此时减仓也算踏准了节奏。

根据冯匡伟的理论:3大指数顶背离,这叫市场共振。120分钟、日线顶背离,这叫周期共振。MACD顶背离、死叉,KDJ死叉,这叫技术共振。这次调整,深度不知道,但是时间不会太短。(事实证明一直调整了半年多)

关于华宝油气的判断

华宝油气跟踪的是标普石油天然气上游股票指数

3月,认为华宝油气快要出现历史性大底。历史性大底,也许会持续个1年半载,不要捉急。

第一步,进入历史性大底,第二步,进入黄金坑,第三步,出现钻石坑,第四步,出坑,至于会不会这么走,且走且看。

4月在大底边缘,不急,慢慢等,如果不进入大底,就不入场,宁可错过,不可出错,反正有的是低估品种。

如果进入大底,就开始定投,如果进入黄金坑,就砸一板子,如果进入钻石坑,就再梭一板子,如果啥也没发生,就当我没说。

从趋势上来看,位置相当于14年11月份,从华宝油气跟踪的指数估值上来看,目前处于低估位置,我要等的时机,是指数低估,趋势底部,等不到拉倒,等到了,就干一把。

5月进入黄金坑,7月进入钻石坑。目测会在底部磨个1年半载。

关于华宝油气的几个原则:

1、华宝油气适合网格策略,或者波段操作,或者套利。

2、华宝油气周期较长,目前处于低位,且低位持续时间会较长。

3、华宝油气风险较大,投资难度较高,仓位不宜太大,10%以内适宜。

4、如果要定投,要用长期不用的闲钱进行投资。

5、现在开始定投,需要耐心持有较长时间。

6、推荐的方法是,定投到一定仓位后,可以进行套利、波段、网格等辅助操作降低成本。

关于格雷厄姆指标

有一种指标叫风险溢价,我一般喜欢把它叫做格雷厄姆指标。这个指标本土化以后,就是用沪深A股盈利收益率和十年期国债收益率的2倍进行比较。

从有数据统计的A股历史数据看,每当A股盈利收益率大于或等于十年期国债到期收益率的2倍时候,都是市场底部区域(图上显示的就是,蓝线在绿线上方),此时进行投资,一般来说收益率都不会太差。

那么,显然最近一次底部区域就是去年10月份到今年春节前那段时间。如果你错过了这次机会,那么这样的历史大底,以后千万一定要抓住啊

如果把这个指标进行一下变化,就是用沪深300指数盈利收益率和十年国债收益率的2.7倍(经验数据)进行比较

从有数据统计的A股历史数据看(是万得能提供的数据),每当沪深300盈利收益率大于或等于十年期国债到期收益率的2.7倍时候,都是市场底部区域(图上显示的就是,蓝线与绿线相交),此时进行投资,一般来说收益率都不会太差。另外,当沪深300盈利收益率达到或超过10时,市场进入反转,开启大牛市。

那么,显然最近一次底部区域就是去年10月份到今年春节前那段时间。市场在14年年中的时候,沪深300盈利收益率超过了10,由此开启了15年的大牛市。这一点需要下一个牛市来继续验证。

从年初到4月份的行情,你说是牛一也行,但是我从一开始就认为是反弹行情,只不过级别较大一点。我的指标也一直显示是反弹行情,而不是反转行情。

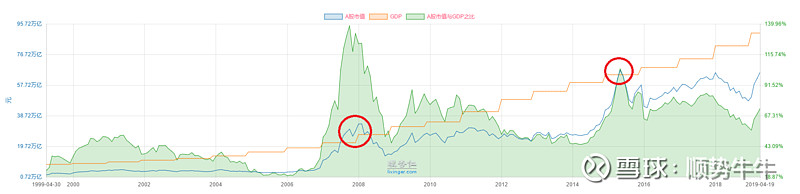

关于巴菲特指标

目前市场上流行的一个证券化率指标,也有人称之为巴菲特指标,就是用上市公司的总市值和GDP的比值,来判断市场的顶部区域,不过这个上市公司总市值,不同的人有不同的算法,有人用A股总市值,有人认为A+B股市值,也有人认为还要加上在香港上市的内地企业,还有人认为还得加上在国外如美国上市的中国企业,不过这些数据都不太好找,我也就是找了A股总市值供参考,例如下图:

蓝线为A股总市值,橘线为GDP,当蓝线向上突破橘色线时,股市进入疯狂阶段,例如2007年和2015年高点

关于择时择估值

十年期国债利率倒数与A股PE中位数走势对比图,虽然近期大盘行情不错,但从大势上来看,目前股市仍然可以说处于低位。因此未来一年出现大牛市的概率极低,不用担心踏空,不要追高,耐下心来,选择好标的,等待低估,等待趋势低位,舒舒服服的买入。毕竟选到了好的标的,也得择时择估值才行

9月以沪深300为例,择时就是不要在行情好的时候买入,而是要在行情低迷的时候介入。择估值就是要在估值低位买入,不要在估值较高的时候买入。

1、所谓择估值,就是在估值低位买入,如下图2018年底,沪深300的市盈率有相当长一段时间低于11,处于低估状态,此时适合买入,图中红色方框所示。

2、所谓择时,就是在趋势低位买入,如下图2018年底,2019年5、6月份,8月上旬,三个时间段,沪深300的趋势都处于低位,此时适合波段操作的买入,图中红圈所示。

需要注意的是2018年底,既是估值低位,也是趋势低位,所以是难得的系统性机会,此时买入,就会享受2019年以来的共振双飞效果——估值修复、趋势上升。

那么显然,现在这个时点,沪深300市盈率12.62,估值不低,趋势高位,不是合适的买入时机,那就耐心等待时机吧,下一个时机就是12月初。

关于央视50指数

拉长周期看,央视50是一个可以穿越牛熊的指数,在大多数时间段内,加权PE都小于10,只有在牛市的短暂时间段内(15年牛市和18年1月),PE才超过10,而且18年指数创了新高,采用PE小于10定投的策略,长期来看收益也不会太差,但是这样也很难达到卖出策略(PE>15卖出)。所以为了获取超额收益,我做了策略调整,采用加权PB来估值,当然,后面需要时间来验证。

关于财报周期指数

5月份,近期盈利不太稳定的指数,比如环保、传媒、养老、医药、创业板、信息、甚至中证500等,这类指数由于盈利不稳定往往波动较大,弹性较高,我自创了一个名词叫“财报周期指数”,在财报披露季,导致PE突然异常时,可以借鉴周期指数的估值方法,用PB来做辅助估值参考。比如观察到最近中证500越跌越贵。这个属于特殊情况,4月底是暴雷季,那么多个股暴雷,利润下滑,股价下跌赶不上利润下滑,就越跌越贵了。

问题1,500是好指数不?

问题2,500还能跌多少?

问题3,500会好起来不?

问题4,500什么时候能买?

回答1,指数没有好坏,只有买点好坏。

回答2,不管跌多少,进入低估就可以定投。

回答3,会好起来,相信均值回归。

回答4,进取型进入低估就可以定投,一把梭型进入长期趋势底可以买入。

关于中概互联

中国互联网50指数,跟踪这个指数的指基就是大名鼎鼎的中概互联。Wind更新了成分股的一致性预测数据,根据此数据用简化版现金流折现模型,计算出该指数大概PE小于43左右为低估,当前指数静态PE=48.28(官网没有滚动PE数据,wind的数据不太靠谱,考虑到今年互联网企业的盈利都有所上升,实际的滚动PE应该比静态PE稍低一点,但应该不会差太大),估值处于合理偏低状态。喜欢中概互联的朋友,需要再耐心等待。

中概互联以后指数调仓,腾讯阿里的比重会越来越大,指数的收益基本要这2个龙头说了算了。这个有点像深证红利指数了,前十大成分股消费行业占比很大,基本决定了指数的收益。

关于中证白酒指数

中证白酒指数,观察股息率变化,大于2%进入底部,小于1%进入顶部。这种穿熊斩牛的指数,用PE、PB估值来判断上车的机会很少,所以改用股息率判断,一旦出现了机会千万别错过上车。时间窗口很短,出现了就要梭一把^_^。现在没有机会,默默等待。

关于估值优先

为什么要低估优先,因为有一个核心逻辑是,相信均值回归,低估的东西终有一天会价值回归。这样我们除了赚取指数背后企业成长的钱,还能赚钱市场情绪提升导致估值提升的钱。

△市值=△利润×△估值

假设估值不变,那么我们赚利润增长的钱;

短期内利润不变,那么我们赚估值提升的钱。

什么时候估值不变?中国平安2016年1季度PE10,2018年底PE10,2016年1季度股价27,2018年底股价56,2年翻倍估值不变,赚的是利润增长的钱。

什么时候利润不变?两次财报之间,利润可以看做不变,比如中证500,2019年初4200点,2019年4月初5800,利润不变,点数涨38%,赚的是估值提升的钱。

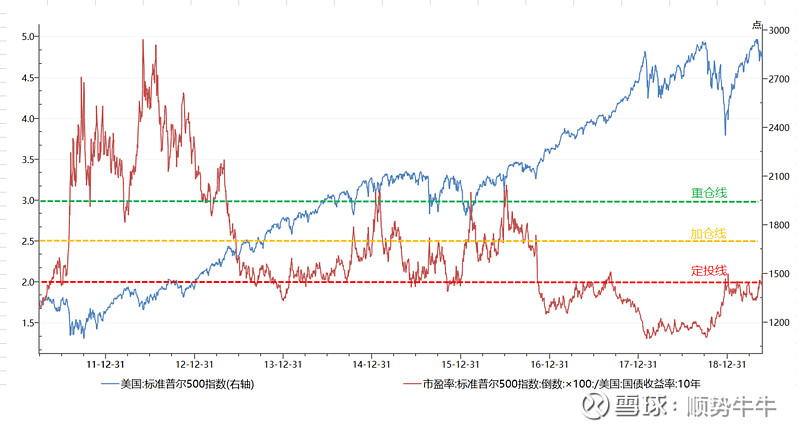

关于标普500的投资策略

由于美股近10年的长牛走势,使得定投标普500指数的切入点比较困难。

如果根据历史百分位法测算,从历史统计数据来看,激进一点来看,大概PE小于16左右进入低估适合定投。显然这样的机会在近7年是没有的,最早在2012年才出现这样的低估机会。保守一点看,要PE小于10才适合低估定投。显然,这样的机会在有生之年能不能碰到还是个问题。

所以,对于美指这种长牛指数,用钉大的PE低估再定投的方法在前几年是没有啥机会的,需要采用格雷厄姆的方法,参照美联储的FED估值模型来定投或者一把梭。FED估值模型是美联储在1997年公布的估值模型,核心思想就是用长期国债收益率与标普500盈利收益率进行比较,两者的差价作为评判股价是否合理的标准。格雷厄姆的方法,就是如果股票的盈利收益率大于长期国债收益率的2倍,则可以考虑买入

可以指定一个相对较量化的投资标普500的方法:用标普500盈利收益率除以美国10年期国债收益率(上图棕色实线),比值如果大于2,则可以开始定投(上图红色虚线:定投线);当比值大于2.5时,可以加大仓位(上图橘色虚线:加仓线);当比值大于3时,可以考虑一把梭(上图绿色虚线:重仓线)

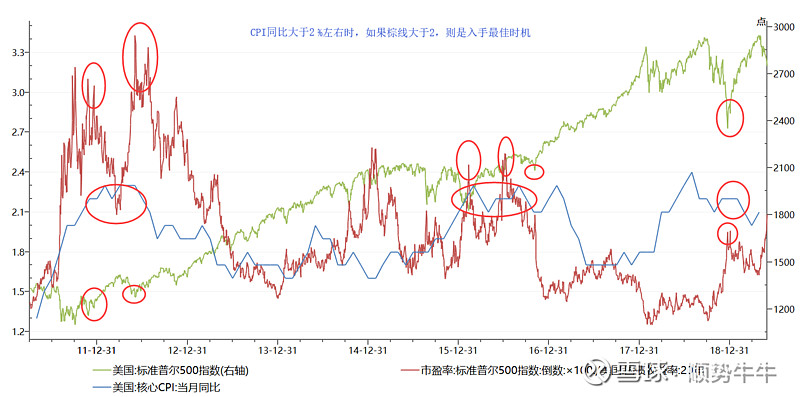

继续补充一下美股指数的定投时机

A股因为有很明显的均值回归现象,所以用十年国债收益率和A股盈利收益率比较,会很容易看出高低估。但是美股是长牛走势,如果仅用美国长期国债收益率和美股盈利收益率比较,几乎没办法get到高低估,所以需要加入外部经济数据加权调整,比如CPI数据。

美国核心CPI同比大于2%左右时,开始寻找定投时机,当前5月份美国核心CPI同比是2%。

美股指数盈利收益率/美国10年期国债收益率,比值大于2时可以定投。

标普500指数当前PE为21.03,当前比值为2.27>2。所以明天可以定投标普500。

同理,可以看看纳指100指数,当前PE为24.26,当前比值为1.97<2,所以需要继续等待时机。当前美国10年期国债收益率为2.09,所以纳指100的PE要小于23.9左右适合定投

低估定投经典战例

波段操作经典战例

关于医药医疗行业

具有消费服务属性的医药细分行业和医药股,以及具有创新能力的创新药领域,还是值得关注的。比如医疗服务的爱尔眼科、通策医疗,医药消费的华东医药,创新药领域的恒瑞医药等等。

如果医药个股无法把握,可以考虑细分行业的医药指数,当然这里不是指包罗万象的全指医药、国证医药、中证医药等等,而是指细分领域的特色医药,比如生物医药、细分医药等等

关于指数的bvg值

转A大

对于我们投资指数基金来说,当然是选择能够长期向上的白马指数才是最佳选择。对于那些上蹿下跳的猴指,当然不适合长期定投,顶多根据趋势指标进行波段操作。那么,什么样的指数才能称为白马指数呢?目前主要是看长期盈利(主要看P/PE)和book_value(Atari大提出的指标,大致就是P/PB,指数的净资产)。其实book_value和ROE正相关

评价一个指数的长期投资价值,重点要放在book_value的增长能力上,而不是简单的看基金表现

价格price = pb X book_value

跟ROE类似,个股是ROE,指数是book_value

book_value = ROE/EPS

怎么理解呢,EPS不变时ROE越大越好,越小的EPS获得越大的ROE更好。或者理解为,单位EPS的ROE越高越好。

Bvg衡量一个指数在价格不变的情况下估值下降速度,或者估值不变情况下价格上涨速度

宽基指数的bvg非常稳定,几乎不呈现周期性,行业指数bvg波动更明显,总而言之可以通过bvg看出一个指数的造血能力,也能在一定程度观察周期状态

目前宽基指数的bvg是这样的,上证50是13%,沪深300是12%,中证500是10%

行业指数里面,消费是17%,300医药是13%,传媒和环保3%左右、地产行业指数的bvg14.5%

这个的意思是地产行业估值不变的情况下,指数的上涨速度是14.5%

价格不涨,估值就下降14.5%,同样的道理,估值不变价格上涨14.5%,单位是年

有些品种价格和估值一起涨,最后估值还是会掉下来,价格也要回到原来位置

当股票数量增多之后,上证50,沪深300,中证500的bvg会得到提升,甚至大幅提升

标普500的bvg到了14%,纳斯达克接近18%,虽然美国经济增长速度不如中国,但市场成熟,有效性高,使得指数bvg远高于我们这边

个人认为未来10到20年的市场,如果以10年为单位,80%的人都跑不赢上证50,如果以20年为单位90%的人跑不赢上证50

中概互联的bvg大概在20%以上

关于价值投资的思考

什么是价值投资?在我看来最通俗的理解就是选择优质的公司,以合理偏低的价格买入并持有,分享公司价值的提升。

价值投资不是思考等牛市来了赚多少,而是需要思考,如果没有牛市,如果牛市不够大,你靠什么赚钱?现在基本有了模糊的答案,那就是低估定投优质指数,波段参与行业主题指数,配置白马股门票,系统性机会一把梭白马指数。

价值投资要做五好先生,好生意,好公司,好价格,好好拿,好收益。

价值投资长持的真正意义:买入伟大的公司并长持,直到他不再伟大,比低买高卖效果好很多。

低估持续定投,正常估值持有,高估分批卖出的策略并不适合个股。

即便对于指数,如果碰到慢牛一样的标普500、纳指100,这样的长牛指数,定投的效果也不尽理想。这样的指数需要用别的策略投资,比如加权估值、技术择时等等

如何选择成长股或者成长指数?

根据费雪的理论,先看5~10年的平均ROE,最好>20%左右,如果是指数,超过12%就很不错了,然后观察ROE/PE,大于1就比较好。

关于沪深300的估值中枢

沪深300指数发布时间较长,经历过2次牛熊,所以历史百分位法值得参考。但是考虑到A股越来越成熟,经历过07年的极度疯狂后,估值中枢开始缓慢下移,因此可以采用过去10年的历史百分位法,这样可以逐步消除中枢值下移带来的参考影响。

过去10年,沪深300的估值在8~19之间,因此估值中枢大致在13~14之间左右。

关于十年十倍

1、 采用一定策略定投沪深300指数,长期可以获得27%以上的内在年化收益率

2、 以27%的内在年化收益率,定投十年可以获得5倍的总收益

3、 要想以27%的平均年化收益率,获得十年十倍的总收益,必须寻找能够长期跑赢沪深300指数的标的物,使内在年化收益率达到39%才行

曾经十年十倍的指数,中证计算机、标普红利机会、医药100、中证消费;曾经十年十倍的股票,伊利、格力、腾讯、通策、恒瑞、爱尔眼科、涪陵榨菜、片仔癀、海康威视,这是价值投资者梦寐以求的标的。

关于恐慌性下跌

11月下旬的恐慌性下跌。据说是机构年底兑现利润争取排名,本来想慢慢出货,甚至一早是拉高出货的,结果一则来自南海的谣言击穿了底裤,于是机构顺势砸盘抛售,这也不知是真是假。

我也曾有几分钟不安,持有的股票曾一度跌停,犹豫是否要卖掉股票?然后想到了冯匡伟曾说,急跌不卖股,这是技术派的观点。然后又想到了,我买的股票,这几天公司的基本面变化了吗?公司的业绩大跌了吗?没有的话,就是纯粹的市场行为。作为价投,这种情况,我觉得不是恐慌出逃,而是想到我等的加仓机会终于要来了吗?这是价投派的观点。于是我开始淡定,不再那么不安。并在随后1个月内加了仓。随后一段时间的事实证明,这次恐慌性下跌,就是春季躁动行情的起涨点。

关于系统性机会

11月底12月初的这次底,我几乎把所有的子弹都打出去了,可惜1月上旬才又到了一批资金,然而此时再追高已经不是我的风格,我宁可继续等待下一个低点全仓买入,哪怕等半年也不要紧,这样的机会1年有个1、2次就知足了。

市场从来不缺机会,不要因为没有抓住去年底的坑而懊悔,也不要因为大盘的一点级别较高的反弹而按捺不住一头杀入市场;你需要的仅仅是一点耐心,耐心等待机会再次出现。但是当机会真正来临的时候,你需要的不是恐慌,也不是希望再跌跌的贪念,如果你继续不吸取教训,继续恐慌,那么你将永远无法抓住机会。

投资要义中,提到过系统性机会的判断方法,主要用的方法就是博格提到的第二种指标预测未来,即市净率PB。A股市场,以沪深A股为全市场参考,等权PB大概小于2.0左右出现系统性机会。

全市场等权PB走势图

如何判断最佳时机

格雷厄姆改进指标示意图

股市短期虽然大涨,但是仍然离近期高点尚有距离,虽然有个跳空缺口,后期也许会调整振荡,但是代表A股风向标的沪深300,长期来看现在仍然在底部区域。图中蓝色虚线和绿线往复交错,偏离不大,代表底部区域。如果偏离太远,则走出底部

如果精确来看,当蓝色虚线高于绿线,则是低位。目前蓝色虚线略低于绿线,则说明虽然在底部区域,但是在低位边缘略高。所以从择时来看,现在暂时不是入手好时机。从图上可以看出,近期的低位是2018年底,2019年8月

关于指数的分类和操作策略

慢牛指数,长期年化波动率小于20%,夏普比率大,月线周线无底或极少底,有日线底

第一梯队:纳指100、标普500、道琼斯工业、中概互联

第二梯队:德国DAX30

操作方法:适合加权低估定投,或者短期趋势波段操作,适合低仓位资产配置,风险待评估

白马指数,盈利相对稳定的指数,长期年化波动率小于25%~30%,夏普比率较大,月线无底或极少底,有周线底

第一梯队:中证消费、国证食品、中证白酒、保险主题、基本面60、基本面120、深证红利、300医药、基本面50、300价值、恒生A股行业龙头、标普价值

央视50、恒生内地25、中证100、中证食品饮料、富时中国A50

第二梯队:上证红利、上证50、中证银行、中证红利、300非银

第三梯队:50AH、沪深300、恒生国企、恒生指数、香港中小、MSCIA股、全指金融、深证100

操作方法:适合长期低估定投,或者中期趋势波段操作,风险较低

白羊指数,盈利介于稳定和不稳定之间,长期年化波动率25%~30%,夏普比率中等,有日线周线月线底

中证医药、全指医药、国证医药、医药100、标普红利、国信价值、价值回报

周期类指数:国证地产

操作方法:适合谨慎定投(极低估进场,不长期持有,适当止盈),或者长期趋势波段操作,风险适中

日线低点,少买,日线+周线低点,中买,日线+周线+月线低点,大买

金猴指数,盈利不稳定的指数,长期年化波动率接近或大于30%,夏普比率较小甚至负值,月线周线日线多底

创业板指、中证500、500低波动、中证环保、中小板指、养老产业、中证军工、TMT50、中证传媒、中证1000、全指信息、计算机、基建工程、中证TMT、TMT150、中证电子

周期猴指:国证有色、国证钢铁、证券公司、中证煤炭、大宗商品

操作方法:不适合长期定投,适合长中短期波段操作,风险较高

适合网格操作的品种

黄金ETF、标普油气、标普石油、南方原油

操作方法:适合网格策略,或者波段操作,风险极高

目前我手中共有4个操作计划,

1个是波段操作计划,风险较大,风格偏激进,用来测试波段操作的可行性,暂时没有共享实盘;

2个是沪深300策略定投计划,风险较低,风格偏进取,目前是共享实盘,有较多的回测数据做支撑,所以敢实盘验证;

3个是低估定投计划,风险很低,风格偏谨慎,主旨就是选择白马指数、白羊指数、金猴指数,进行低估定投,目前仓位较低,暂时也没有共享,主要思路来源于银行螺丝钉;

4个是顺势指数计划,风险较低,风格偏稳健,主旨就是大波段择时,指数择估值,用于存量资金操作,目前刚开张也只在12月上旬买了恒生国企,暂时也没有共享,主要思路来源于ETF拯救世界。

后期会根据实际运行的效果,思路逐渐清晰成熟,计划逐步完善后,慢慢实盘披露

三、2020年展望

作为业余投资者,我的日常是这样度过的:作为上班族,股市正常开盘时间是不能明目张胆看盘的,只能在工作闲暇之余,用手机瞄两眼

早晨起来将自己关注的与投资理财有关的微信公众号和QQ群,全部刷一遍,嗯,时间不够?那就见缝插针,蹲大号的时间,坐地铁的时间,吃早饭的时间。

然后正常上班,午休的时候可以看看行情,如果是定投日,就比划一下该投哪些指基了,然后挨个申购。

下午下班回家,先锻炼会身体,然后日常更新精选指数估值表,刷雪球,看大V的公众号,看理财书籍,或者准备资料写帖子。游戏已经戒掉,偶尔看看电影追个剧。

每周末会发表估值表,为周一定投做准备。

2020年会继续如下工作。

1、继续坚持做精选指数估值表

2、继续执行指数增强配置策略,尝试继续进行价值选股

3、继续看完2-3本理财方面的书

4、尝试再共享一个策略实盘

5、进一步完善指数FOF组合的策略,完善每周定投的趋势择时方法

6、进一步完善手中的4个操作计划