今年前三季度 $中远海控(SH601919)$ 赚了675亿,现在已经是4季度了,从目前的运价和最近卖出去舱位看,今年1000亿左右的利润已经板上钉钉。

而当前港股 $中远海控(01919)$ 市值1400亿人民币。。哪怕是花10分钟看下公司基本面了解一下当前运价和长协情况,也能知道明年赚500亿以上跟玩一样,这就超过当前的市值了,更不用提庞大的船队资产、港口码头资产、对全球经济的意义、行业内的地位、今后持续的赚钱能力等等。

便宜到这种程度,就别再说什么周期顶点运价拐点这些了(就算真是大拐点,考虑盈利的惯性这市值也是不合理的便宜,更何况盈利能力很可能还没到顶点,持续大赚的状态在可预见的将来还会持续),如果现实中有门生意投资140w可以拿下,今年三季度已经赚了接近70w归你,而且你知道四季度又能赚至少30w,今明年铁定能赚超过你投的140w,就问你这生意你买不买?但现在港股这种极端定价就发生了。这种盈利能力和市值的对比,超出我的认知。

要知道海控不像银行地产建筑公司高杠杆经营,海控今年赚的钱会使账上趴满现金,并且业内巨头们都非常克制没有大肆扩张船队,所以大部分的钱是可以用来分红的。无脑说他以后会血亏的是纯偏见行为,对集运的发展史和当前寡头垄断的情况一无所知。

两个月前阿里自己包了个船要做集运的消息沸沸扬扬,结果呢?

行业门槛可能超乎偏见者的想象。

无论从任何视角,pb,pe,自由现金流贴现,周期股顶点拍脑袋估值,是否低估到值得私有化,哪怕是分红贴现,港股的海控都是一家被极度低估的公司(同样低估的还有儿子公司 $东方海外国际(00316)$ ),如果这种低估不被修复,较长期的存在,那我可以说这个市场是没法做投资的,这会彻底沦为一个纯粹筹码博弈的地方,大家讲着价值投资的故事践行着筹码博弈收割后来人的事实。

这真的是一个纯博弈的赌场吗?我迷茫了。

作为一个内心笃信价投的人,以前挖票的出发点是更早更准确的把握到一些公司的基本面,在雪球上很多业内老司机的帮助下,我对海控的认知是做到的了领先所有机构的:

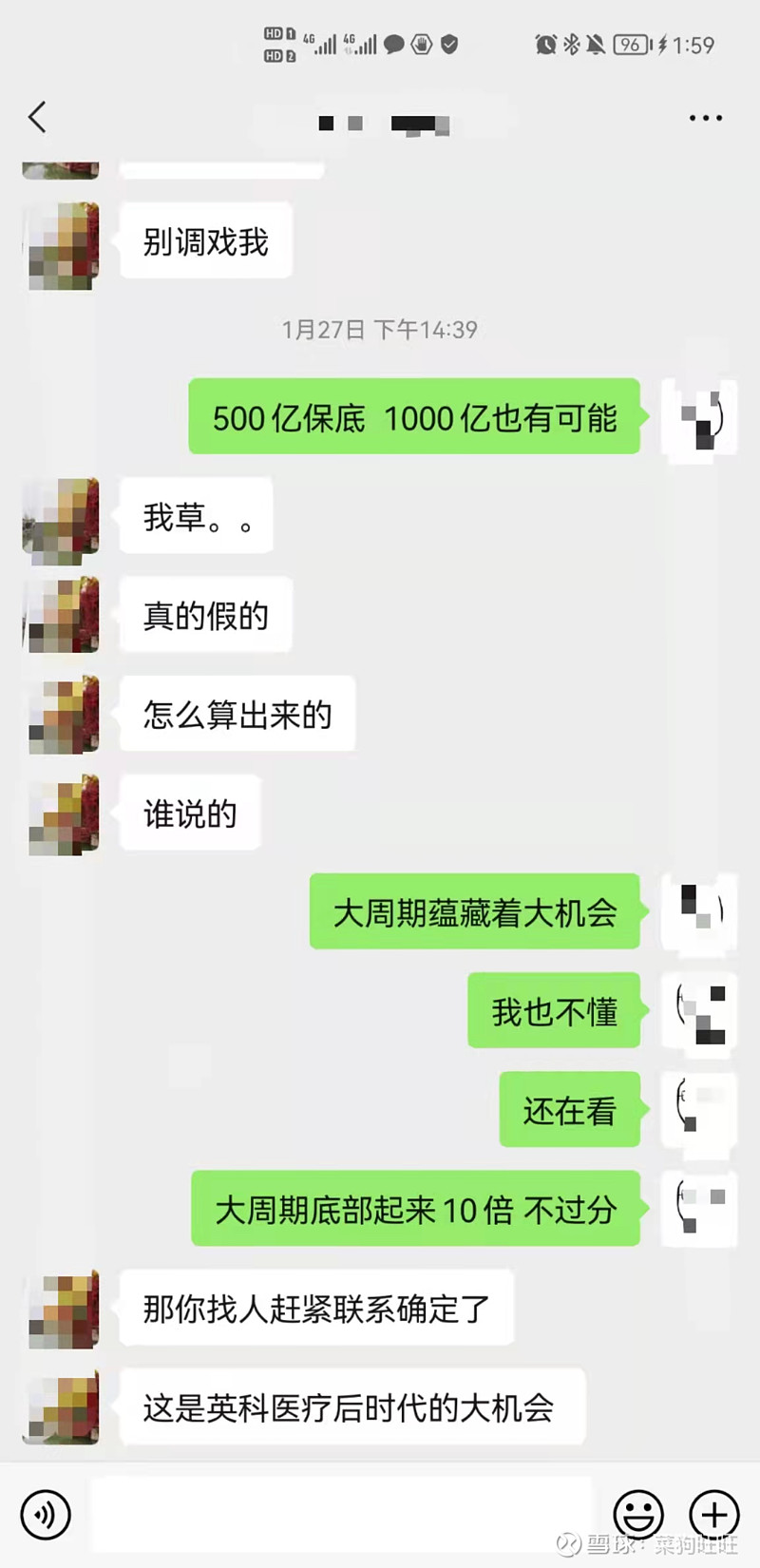

1月份判断500亿保底,1000亿有可能,当时机构普遍预测100亿以内,没有超过200亿的

4月份的帖子里已经上调到今年800亿以上了3块钱8块钱16块钱的中远海控买入逻辑是不一样的---我为什么最近选择坚定加仓

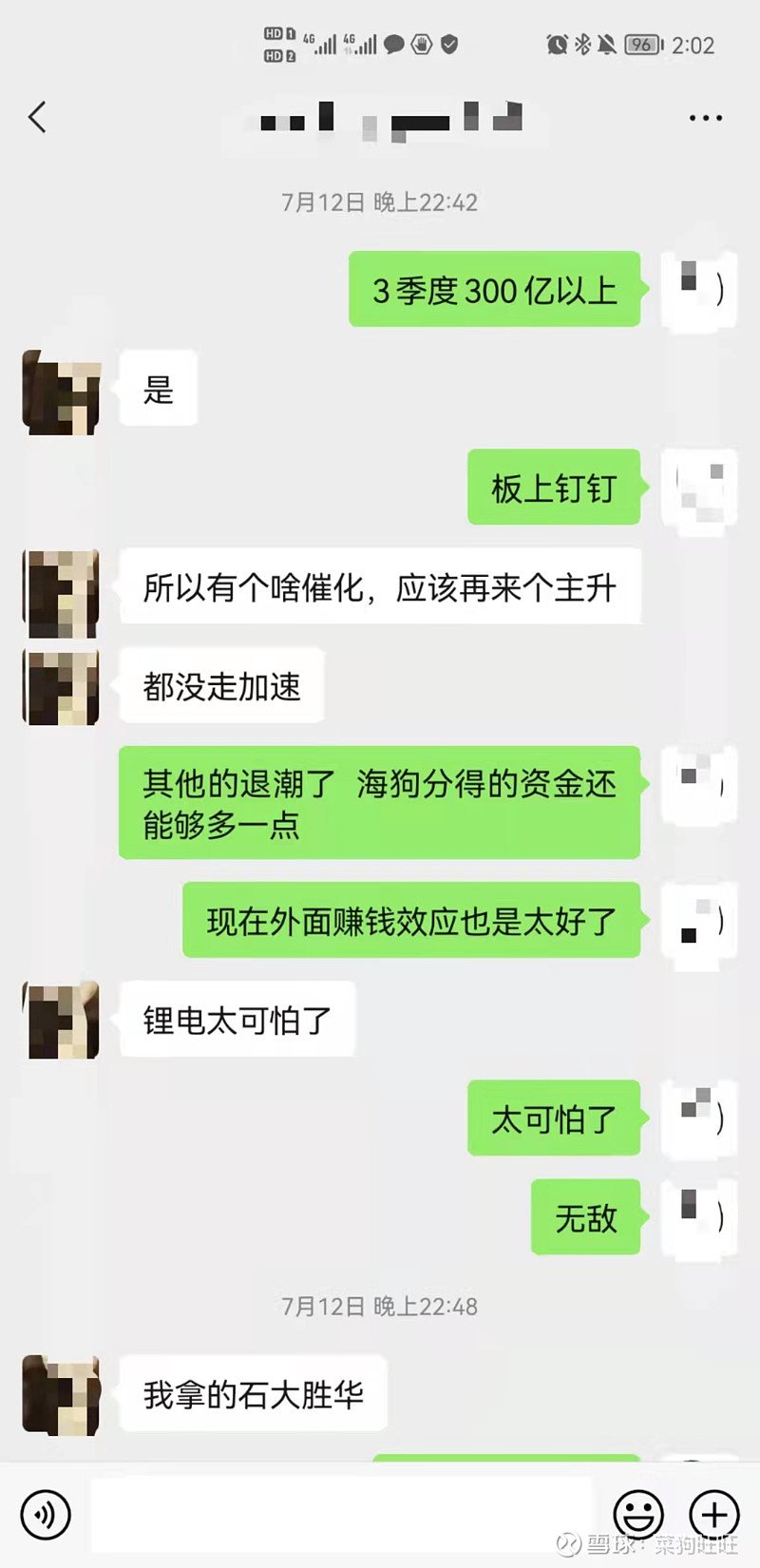

7月初就确定3季度300亿没问题

那些机构错的离谱的盈利预测就不贴了(可恶的是那帮错的离谱不学无术的家伙占据了市场的发声口,不断的推送着错误的信息甚至一路发表看空的言论)。

但结局是:我判断对了基本面,却料不到这股价。这让我对花时间研究基本面领先市场挖票等待认可变现的逻辑产生了怀疑,如果基本面前瞻判断对了,但股票没赚钱,那以后我的进化方向也要变成顺势吹票(兑不兑现不重要)然后卖给后来信的人吗?

我本身对5倍8倍周期股的回调是觉得可以理解的,但是港股从2倍跌到1.4倍,真的超出了我的认知。适逢昨天有个交易大佬发了个帖子大意是,周末各种利好业绩啥的,结果开盘后觉得低于预期,于是他的系统就自动下了空单。从一个纯交易者的博弈层面我理解这种行为,但是这个位置的港股海控,没有人以价投的心态来买吗?从价值投资的层面,跟海控比的话,还有什么公司更值得买?

股市既提供了投资优秀公司的机会也提供了很多可以博弈的筹码。

如果港股海控的低估继续,那我认为我们参与的这个市场已经丧失了价值投资的土壤(以后所有所谓价投票跌起来都不会言底),已经沦为一个纯赌场(充斥着各种价投故事的赌场)。

我也只能尝试去理解市场:这是筹码博弈的地方,基本面不那种重要,因为炒的是心。