今年前三季度 $中远海控(SH601919)$ 赚了675亿,现在已经是4季度了,从目前的运价和最近卖出去舱位看,今年1000亿左右的利润已经板上钉钉。

而当前港股 $中远海控(01919)$ 市值1400亿人民币。。哪怕是花10分钟看下公司基本面了解一下当前运价和长协情况,也能知道明年赚500亿以上跟玩一样,这就超过当前的市值了,更不用提庞大的船队资产、港口码头资产、对全球经济的意义、行业内的地位、今后持续的赚钱能力等等。

便宜到这种程度,就别再说什么周期顶点运价拐点这些了(就算真是大拐点,考虑盈利的惯性这市值也是不合理的便宜,更何况盈利能力很可能还没到顶点,持续大赚的状态在可预见的将来还会持续),如果现实中有门生意投资140w可以拿下,今年三季度已经赚了接近70w归你,而且你知道四季度又能赚至少30w,今明年铁定能赚超过你投的140w,就问你这生意你买不买?但现在港股这种极端定价就发生了。这种盈利能力和市值的对比,超出我的认知。

要知道海控不像银行地产建筑公司高杠杆经营,海控今年赚的钱会使账上趴满现金,并且业内巨头们都非常克制没有大肆扩张船队,所以大部分的钱是可以用来分红的。无脑说他以后会血亏的是纯偏见行为,对集运的发展史和当前寡头垄断的情况一无所知。

两个月前阿里自己包了个船要做集运的消息沸沸扬扬,结果呢?

行业门槛可能超乎偏见者的想象。

无论从任何视角,pb,pe,自由现金流贴现,周期股顶点拍脑袋估值,是否低估到值得私有化,哪怕是分红贴现,港股的海控都是一家被极度低估的公司(同样低估的还有儿子公司 $东方海外国际(00316)$ ),如果这种低估不被修复,较长期的存在,那我可以说这个市场是没法做投资的,这会彻底沦为一个纯粹筹码博弈的地方,大家讲着价值投资的故事践行着筹码博弈收割后来人的事实。

这真的是一个纯博弈的赌场吗?我迷茫了。

作为一个内心笃信价投的人,以前挖票的出发点是更早更准确的把握到一些公司的基本面,在雪球上很多业内老司机的帮助下,我对海控的认知是做到的了领先所有机构的:

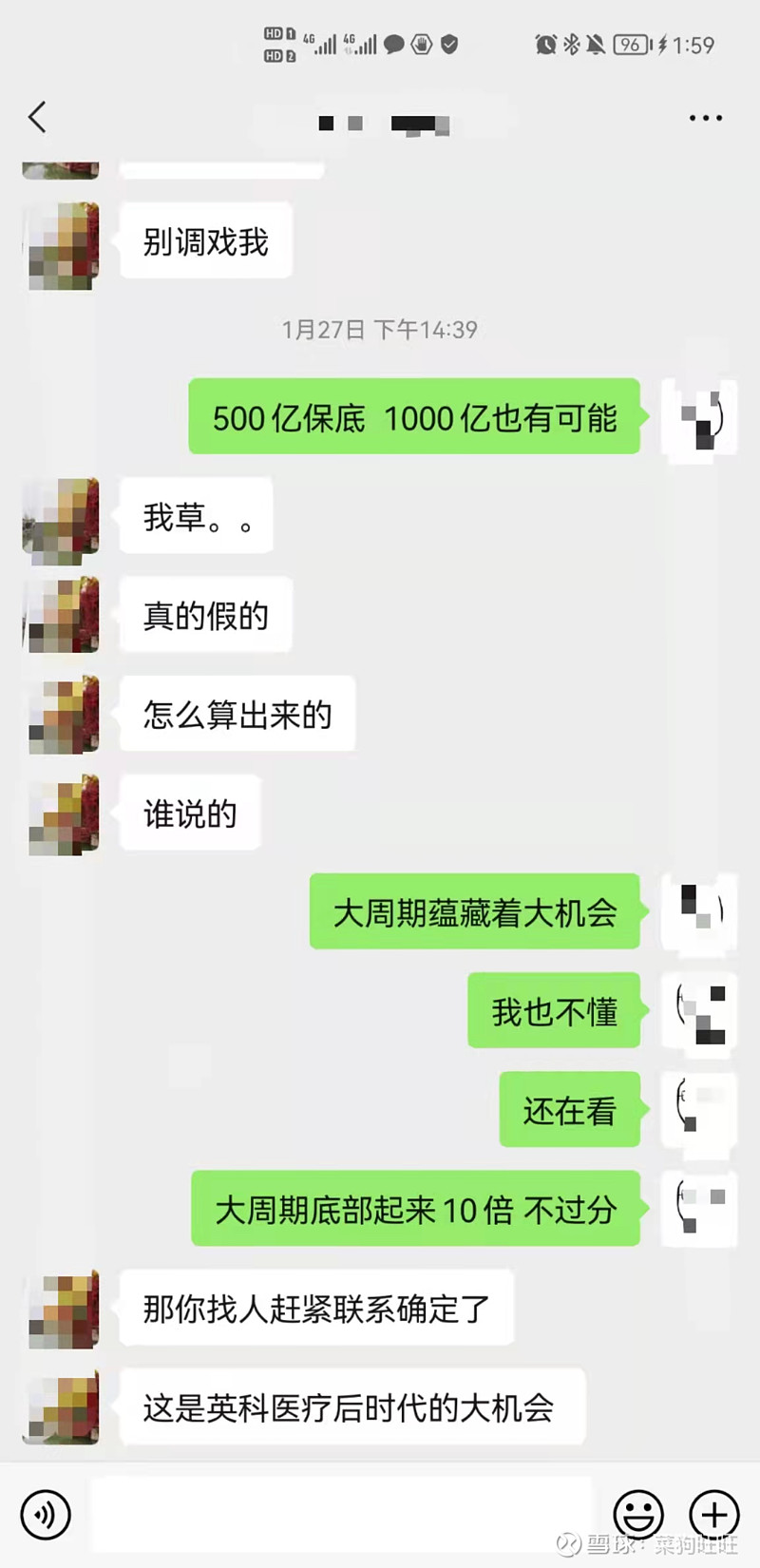

1月份判断500亿保底,1000亿有可能,当时机构普遍预测100亿以内,没有超过200亿的

4月份的帖子里已经上调到今年800亿以上了3块钱8块钱16块钱的中远海控买入逻辑是不一样的---我为什么最近选择坚定加仓

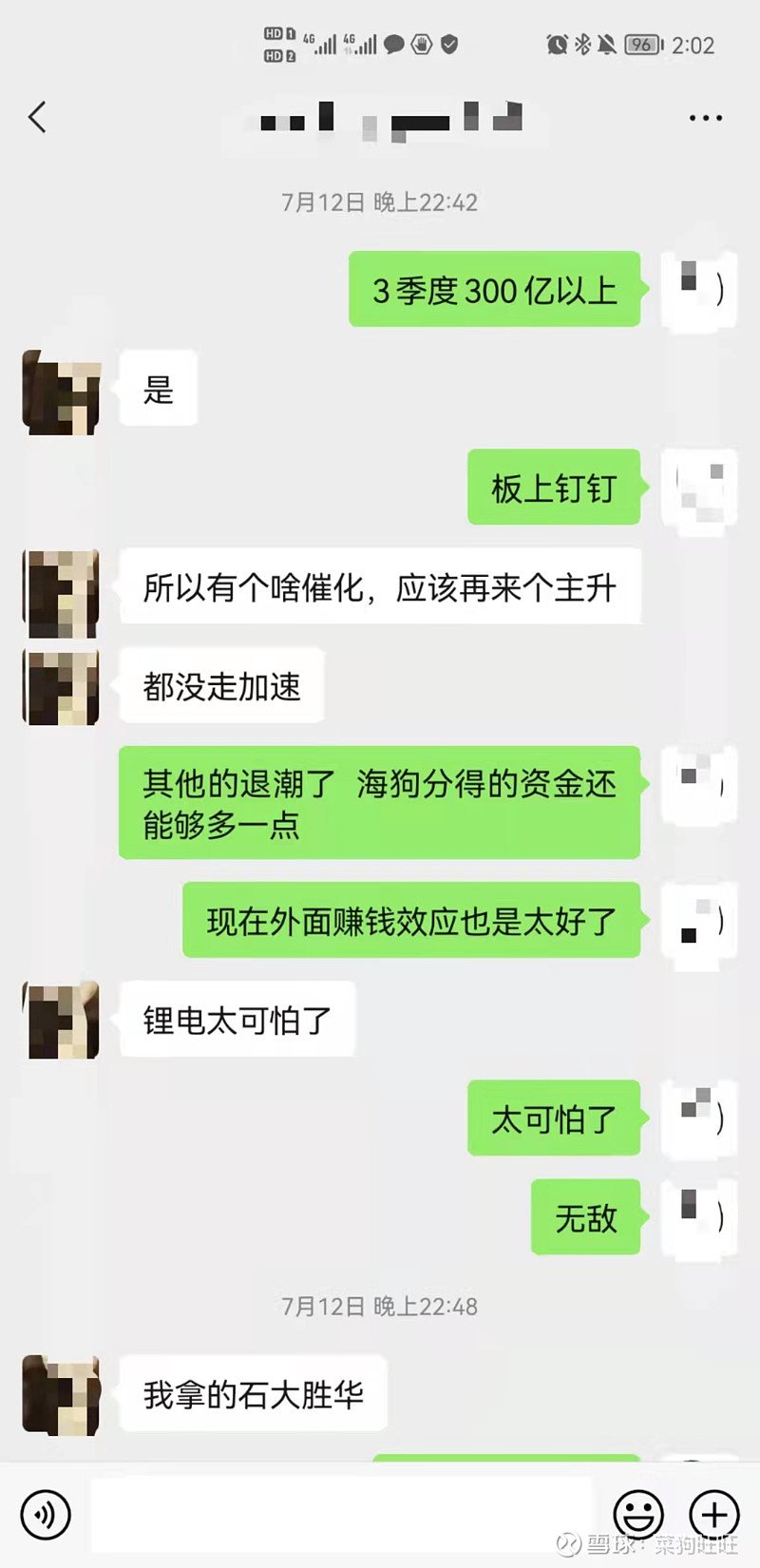

7月初就确定3季度300亿没问题

那些机构错的离谱的盈利预测就不贴了(可恶的是那帮错的离谱不学无术的家伙占据了市场的发声口,不断的推送着错误的信息甚至一路发表看空的言论)。

但结局是:我判断对了基本面,却料不到这股价。这让我对花时间研究基本面领先市场挖票等待认可变现的逻辑产生了怀疑,如果基本面前瞻判断对了,但股票没赚钱,那以后我的进化方向也要变成顺势吹票(兑不兑现不重要)然后卖给后来信的人吗?

我本身对5倍8倍周期股的回调是觉得可以理解的,但是港股从2倍跌到1.4倍,真的超出了我的认知。适逢昨天有个交易大佬发了个帖子大意是,周末各种利好业绩啥的,结果开盘后觉得低于预期,于是他的系统就自动下了空单。从一个纯交易者的博弈层面我理解这种行为,但是这个位置的港股海控,没有人以价投的心态来买吗?从价值投资的层面,跟海控比的话,还有什么公司更值得买?

股市既提供了投资优秀公司的机会也提供了很多可以博弈的筹码。

如果港股海控的低估继续,那我认为我们参与的这个市场已经丧失了价值投资的土壤(以后所有所谓价投票跌起来都不会言底),已经沦为一个纯赌场(充斥着各种价投故事的赌场)。

我也只能尝试去理解市场:这是筹码博弈的地方,基本面不那种重要,因为炒的是心。

全部讨论

价值投资不需要接盘侠,你看对了股价越跌你赚得越多,不需要对于股价不涨而感觉愤愤不平。

深有同感。。。实在没办法理解市场的表现。所谓事出反常必有妖,能压制海控和全球航运股估值的只能是战争或者金融风暴预期了,反正最近比较关心台海相关新闻。

多谢分享 耐心等待 !

"而当前港股 $中远海控(01919)$ 市值1400亿人民币。。哪怕是花10分钟看下公司基本面了解一下当前运价和长协情况,也能知道明年赚500亿以上跟玩一样,这就超过当前的市值了,更不用提庞大的船队资产、港口码头资产、对全球经济的意义、行业内的地位、今后持续的赚钱能力等等。

便宜到这种程度,就别再说什么周期顶点运价拐点这些了(就算真是大拐点,考虑盈利的惯性这市值也是不合理的便宜,更何况盈利能力很可能还没到顶点,持续大赚的状态在可预见的将来还会持续)。

如果现实中有门生意投资140w可以拿下,今年三季度已经赚了接近70w归你,而且你知道四季度又能赚至少30w,今明年铁定能赚超过你投的140w,就问你这生意你买不买?但现在港股这种极端定价就发生了。这种盈利能力和市值的对比,超出我的认知。"

完全扯淡。对海控价值不认可只能动摇价格下跌就会动摇的“价值投资者”。这些人从来就没有根基。$中远海控(SH601919)$ $中远海控(01919)$

16年,刚开始学时,看到投资港股B股低估多年最后获利丰厚老司机们说,只要判断对了,一直低估会赚得更多。过程难受值得的,以后很大,你忍一下

$中远海控(01919)$

$中国建材(03323)$

$中粮家佳康(01610)$

很认真的看完了楼主投资海控的心路历程,说实话几乎跟我一模一样。但是不得不说的是,楼主一定不要去质疑这个市场,市场有几亿投资者,你过于质疑这个市场就等于是在否定几亿投资者,显然这种做法不可取。其实回过头来说海控,你计算的利润我觉得都没错,至少目前来看今年千亿利润,明年500亿利润基本是100%大概率事件。为什么海控不涨?为什么港股给的估值低得让你愤慨,我认为问题在中远海控自身,而不是在于这个市场,也不是投资者,更不是你我这种散户。海控今年明年是赚大发了,但是没有人能保证它海控能慷慨的分红让投资人赚大发,我癌A里面低市盈率的银行股一大把,港股里面也是一大把,不是盈利能力不行,而是不舍得分红。像你说的,海控今年1000亿利润,明年500亿利润,真正能给散户分红的利润能有多少?不合理的中小股东回报机制造就了天朝神奇的投机市场,所以你会感觉现在的投资环境很无助,业绩再好也得不到市场价值投资认可,反而市场更热衷于炒作题材热点,大有劣币驱逐良币的意思,你无法顺应这个反人性的市场环境,其实跟你的自身阅历有关系,虽然我也不知道你多大,投资经历是否够丰富,但是我觉得你还不够成熟,因为市场永远是对的,而你已经身在被市场所淘汰的边缘。加油吧朋友。

1,能被动摇的,何谈客观规律?

2,为啥着急盼涨?想着拋高价吗?

好贴转发学习。你在1月份提前预测了1000亿,但你想不到的是市场只给2PE。昨天看到有个人因为中远海控理解不了这个市场离开了,我能理解他。这种盈利能力和市值的对比,超出了真正有研究能力人的认知,认知崩溃,无奈离开。那些只会喊周期卖在低PE的人,永远也明白不了他的困惑。

试着对海控进行绝对估值看看,我也不是很懂,粗粗一说。也不知道是否是dcf估值,暂且一看吧。

海控从绝对估值上来说,截止22年底:

1,中性偏保守估值,假设明年1000亿,后续年均200亿:

金融资产 2000亿

长期股权投资 300亿

经营资产 利润按每年均200亿,零增长,5%年化,参考中石化永续经营,200/0.05=4000亿

总计2000+300+4000=6300亿(这个比韩军稍微高几百亿)

2、 保守估值,假设明年1000亿,后续年均100亿:

金融资产 2000亿

长期股权投资 300亿

经营资产 利润按每年均100亿,零增长,5%年化,参考中石化永续经营,100/0.05=2000亿

总计2000+300+2000=4300亿

现在2600亿,怎么看都低估,现有市值低于绝对估值,有价值回归空间。

有很多估计,难免跟现实有偏差,计算不是很准确,见谅。