下调二季度交付预期以及推迟纯电车型至明年发布,我认为这应该是昨天理想最大的两个坏消息。但是拿四季度环比数据来说事,还是有些过分了。我十分好奇,市场预期是有多高?

一季度确实不出彩,但跟Q4比也有点过分了

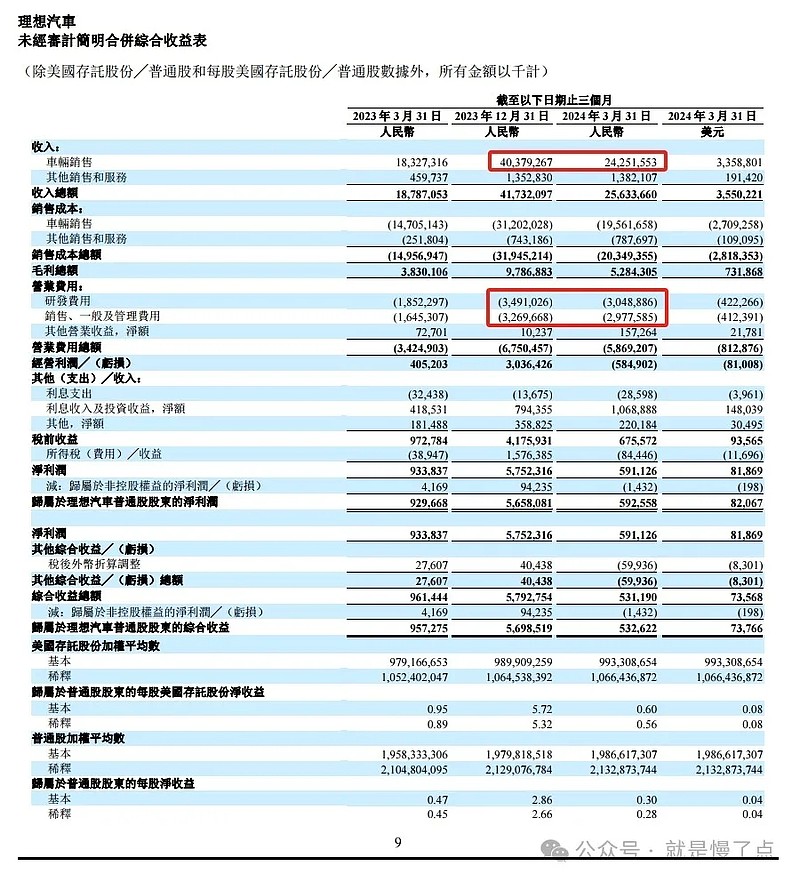

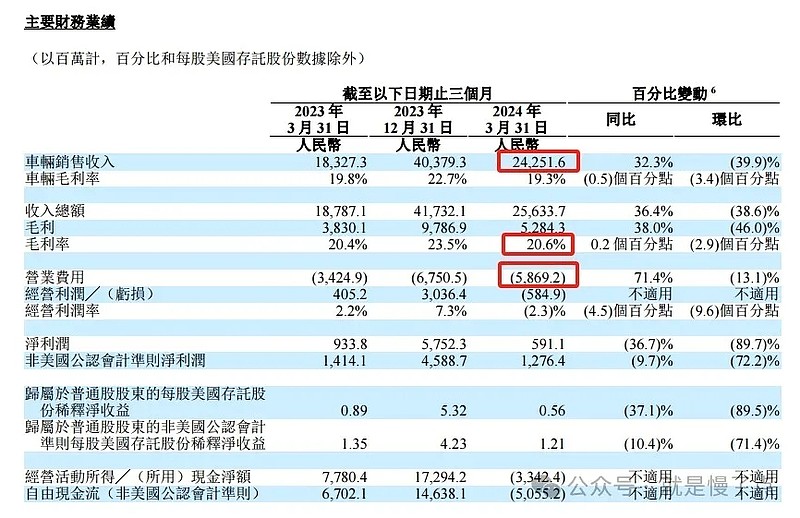

理想4季度的业绩确实不错,可能也是造成市场有不该有的臆想的原因。整体来看,其实两个季度(Q4、Q1)的差别就是Q1车卖得少了,但是研发费用一样的在投。毛利率只是边际下降,这个在今年市场环境下,20%的毛利并不算特别糟糕,当然也说明目前增程的利润空间会更大!

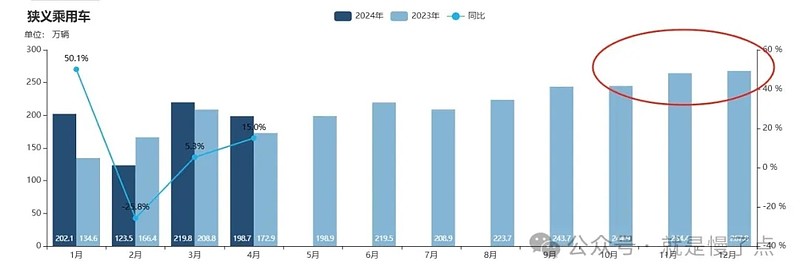

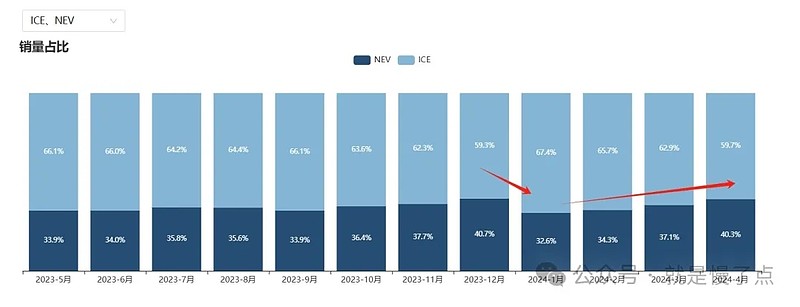

从今年的总体汽车销售来看,新能源车也是在3月和4月才开始发力的,因此Q1并不是一个很给力的季节。汽车协会的乘联会的数据来看,去年底单月乘用车的销售本来就在高位(下图1)、而新能源车的渗透率在去年底其实也不低(下图2),因此我认为有一定季节性扰动在里面。

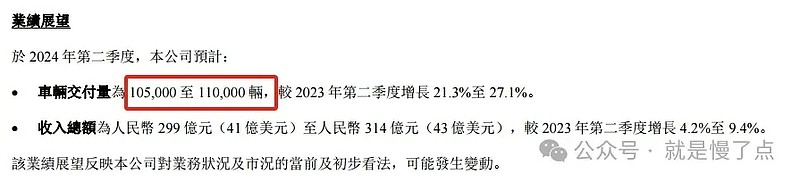

根据理想本次公告自己披露的来看,四月份的交付数据确实也不算亮眼。考虑到L6在4月才开启交付,以及正常情况新车型都有一个产能爬坡的过程,理想自己预计的10万出头,应该是纳入了L6的交付。至于有消息说市场对于Q2的交付是13万量,我认为是理想自己削减了MEGA的预期。

今年的主体是新能源厂内卷,油车厂先丢份额

对于还有900多亿类现金趴在账上的理想,其实一个季度甚至亏一点都还好,而一季度利润还是正数。目前对于新能源车厂的核心,是先上量,在整体新能源车夺取油车市场、蛋糕做大的过程中,一定不要显著落后。

从近期数据来看,理想在4月和5月初的交付其实还不错,跟蔚来、小鹏面对的问题是不一样的。在确定性新能源车渗透率继续上升的过程中,最重要的就是占据相对确定性的市场份额,这应该是底线!

同时,销售数据的季节性或其他因素波动,但是在投入端的研发费用不可能完全随着销售波动。对于汽车这种中长期项目的研发,是不现实的。因此还要看二季度的报表情况,L6的放量应该也是比较重要的,交付预期里面L6至少要正常跑起来。

短期超跌,走稳后值得关注

从二月底的180下跌到现在80出头,三个月下跌已经超过50%。要说预期修正吧,目前也修得够猛烈了。目前来看理想的交付量还是不错的,今年的核心逻辑只要不变(强油车市场),那么在二、三季度是有望又看见新能源车的逐步走强。

底层逻辑没有根本性问题,因此在情绪宣泄结束后,是值得关注一下的。小米我虽然认为是一个长期更好的标的,但是投资还是要看价格涨跌!大家也一起关注小米周四的情况吧。