3i Infrastructure (3IN)刚4.4亿欧元收购了海上通讯网络Tampnet,与丹麦国家养老基金(ATP)各出2.2亿欧元。

3IN是$雷石平衡基金(P000412)$ 长期持有和信任的重仓股,是我们的基础设施投资平台。此类几亿欧元(大概十多二十亿人民币)的基础设施项目不大不小:说小吧,规模已经大到我们暂时并无能力直接参与的水平;说大吧,又不太可能单独上市。

我很喜欢这个规模的项目,所以使用经过长期持有和近身观察后已经完全信任的3IN这个平台来参与进去。之前我已经解释过为什么3IN已经取得了我的绝对信任,未来大概率不会卖出:网页链接

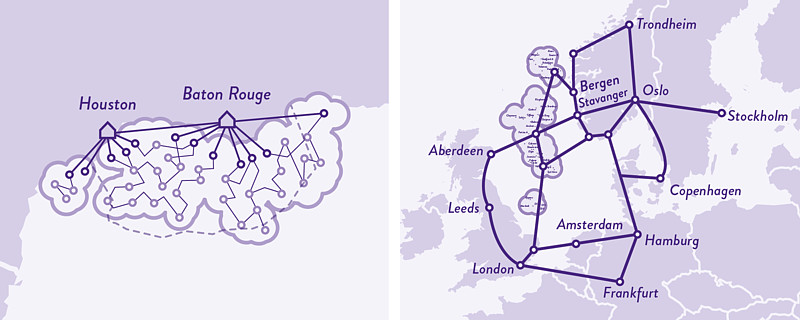

Tampnet由挪威石油Statoil在2001年创立,利用2600公里的海底光纤、50个4G/LTE基站和150个微波连接,为海上钻井平台和FPSO(浮式生产储存卸货装置)提供高速、高带宽、低延迟、高可靠性的大容量数据通讯网络。Tampnet雇员很少,网络的建设、监控、维护大多外包给第三方服务商。

Tampnet是世界上最大的此类通讯网络。由于油气公司客户对数据通讯带宽和稳定性方面的特殊要求,现在也看不到更好的替代技术。因为客户必须同时保持两个独立的通讯渠道(比如卫星+光纤)来保证冗余,除非有两种技术都优于光纤,Tampnet的光纤网络很难被淘汰。由于客户未来随着自动化作业的普及和深入,以及其他海上平台(比如风电)的增长,需求只会增加。

现在收入85%来自于北海,15%来自于墨西哥湾,共服务50个客户超过300个海上油气平台。2017年的营收5800万欧元,EBITDA大概3700万欧元,利润率很高,现金流非常充沛。

同时Tampnet也利用其北海道光纤网络连接挪威、英国和德国、荷兰,为电信运营商、数据中心、企业提供跨国专线服务。可以说网络建好之后提高使用率带来的额外收入都直接是增量净利润。

这种生意非常符合$雷石平衡基金(P000412)$ 对优秀收租基础设施的要求,在发达法制国家,能产生长期持续稳定和跨越经济周期的现金流,技术与商业模式简单成熟。在收购后Tampnet将占3IN资产净值的大概11%左右,成为3IN的第三大项目。

3IN已经持有的项目里有两个的业务性质与Tampnet也比较类似,而且都与通讯或油气行业有关。都是为大客户提供必不可少的底层基础服务,签订长期合约,按照可用性而不是实际需求收费,做幕后英雄闷声发大财,不受客户生意好坏的 影响。在之前已经介绍过这三个项目:网页链接

第一个是Wireless Infrastructure Group (WIG)。英国最大的独立移动基站公司,第二大的独立铁塔公司,运营约2100个基站,占有7%的市场份额。公司为移动通讯公司提供共享的信号覆盖,既帮助他们低成本拓展到城市以外地区,也在城市、城郊进行增强覆盖,包括了购物中心、办公楼、体育场这些人流密集场所。

第二个是ESVAGT。 这家2015年从马士基手上购得的丹麦公司主要在北海和巴伦支海满足海上油气开采公司对ERRV(应急响应和救援船)的需求,在丹麦和挪威海域分别拥有100%和50%的市场份额,在英国海域的份额也在快速增长。公司通常会和客户签订长期的服务协议,船只也会相应定制,形成一定的垄断性。

第三个是 Oiltanking。 在关键的石油贸易港(荷兰的阿姆斯特丹和泰尔讷普、比利时的根特和安特卫普、新加坡、马耳他)拥有超过500万立方米的储油罐和专用码头提供出租,出租率非常高。主要客户是石油公司、贸易商、炼油厂,用于储存石油和石油制品。通常都是签订长期(长达10年)的按可用性收费的use-or-pay合约:只要租用了,不管客户有没有满负荷使用都要收钱。