资料来源:民生证券、东方证券

选择逻辑:风电、扩产

1.风电铸件

预计“十四五”期间全球风电铸件年需求量约为148万吨,陆上风电对大型铸件需求量提升。结合政府目标、已披露的项目信息和行业专家意见,GWEC协会预计2021-2025年将有370千兆瓦风电装机,平均每年新装74千兆瓦,其中陆上年均装机61.4GW,预计我国仍是风电新增主力。单机容量方面,根据北极星风力发电网报道,2021年上半年中标项目的机型来看,4MW以上的机型项目基本已经占到50%以上(未完全统计),由于机型越大单兆瓦铸件用量反而下降,中国铸造协会测算的每MW风电机组需配套20-25吨铸件下限为依据,预计全球年均风电铸件需求量约为148万吨。

海上风电铸件供给有保障,陆上风电大型化强化大兆瓦风电铸件卖方市场。根据GWEC预测,2021-2025期间海上风电年均装机量约12.7GW,按照20吨/MW测算,则海上风电对大兆瓦铸件年需求量约25.4万吨,广大特材和日月股份2021年底大兆瓦精加工产能即以超过20万吨,因此后续大兆瓦铸件供需情况或主要取决于陆上风电单机功率分布。如前所述,补贴退坡后大兆瓦是风电机组降本的必经之路,今年上半年我国风电招标中4MW以上机型占比超50%,我们假设未来陆上风电4MW以上机型占比60%,则全球大兆瓦铸件年均需求量约为99万吨,若总装机量和这一结构在近两年兑现,则大兆瓦铸件将供不应求。

2.风电齿轮箱

风电齿轮箱市场集中度较高,2019年CR3达68%。根据GWEC发布的《全球风电齿轮箱供应链2019》,2019年全球风电齿轮箱的年产能大约为75GW,排名前三的风电齿轮箱供应商——中国高速传动(也称“南高齿”)、采埃孚、威能极,合计市占率达68%,其中南高齿占比24%。

根据WoodMackenzie数据显示,齿轮箱在风机零部件中市场空间位居第三。从主要整机厂披露的原材料采购结构可以看出,齿轮箱在风电机组中价值量和采购集中度较高,这除了与产品质量本身要求严苛有关以外,也与风电齿轮箱的故障损失较大有关。若风机齿轮箱出现质量问题,更换维修涉及吊装和运输,工程浩大、成本较高,代价往往高于齿轮箱的价值量,这对齿轮箱的质量提出更高要求。

随着我国风电产业的成熟,整机制造商也从照搬国外技术到开始掌握核心技术,不断进行深入研发,搭建强大的试验平台。如明阳智能现已拥有完备的整机研发队伍以及整机、部件检测实验室,远景能源早在创立之初在丹麦设立全球创新中心,致力于智能风机产品研发,并奠定了远景3MW和4MW产品平台的建立和研发。我们认为整机厂这一转变,也给与之密切合作的配套零部件企业带来发展机会,因为当整机厂可以确立自身的技术路线并掌握核心技术时,才会激发其对零部件产品的定制化、配套性需求。

齿轮箱的承载能力是由外部载荷条件和内部制造条件共同决定的,其中内部制造条件关键在于材料质量和工艺过程,需从原材料、毛坯、检验、加工、装配、试验等一系列程序入手,环环相扣,来严把制造质量关。公司目前已实现毛坯及粗加工产品批量供应,其材料质量已得到业内认可。后端精加工投资主要用于引入高端齿轮加工机床,根据其招聘简章,其数控设备多来自海外知名厂家,如格里森(主打产品铣齿机、磨齿机)、尼古拉斯(数控加工中心设备)、德玛吉(主打产品五轴加工中心)、海克斯康(主打产品三坐标测量仪,可满足高精度测量)、意大利帕马(主打产品镗铣床)、达诺巴特(主打产品立磨机、镗铣床)等齿轮箱加工高精设备。除了高精设备,加工全过程的控制也是必不可少的,根据张家港市政府新闻网披露,公司该项目将实现全部自动化、智能化生产,这有助于工艺之间的衔接和产品质量的管控。

3.能源装备铸钢件

铸钢业务主要生产能源设备用大型铸钢件及汽轮机叶片。2021年1月,公司与东方电气集团东方汽轮机有限公司合资成立德阳广大东汽新材料有限公司,该公司于3月1日正式独立运营,主要从事中高端铸钢件的研发、生产和销售,产品主要应用在燃机、汽机、水电、核电等能源发电设备。

东方汽轮机年产发电设备约0.3亿千瓦,大型铸件需求量较大。根据东方汽轮机新闻披露,其2020年4月至2021年5月累计生产发电设备约0.3亿千瓦,参考福鞍股份招股说明中每60万千瓦火电机组平均350吨铸钢件用量、每30万千瓦水电机组平均400吨铸钢件用量,仅东方汽轮机年铸钢件需求量或达3.5万吨。根据上海证券报2020年对公司的报道,在同等条件下,东汽集团将优先为合资公司提供业务支持,可见合资公司技改提效后,产能消化具备有力保障。

铸钢件为合资公司核心业务,通过技改已实现1万吨至3万吨的产能提升,预计单吨售价约3-4万元/吨。目前可批量生产以CB2、9CrMo、Cr12、Co3W2为代表的高参数机组的汽缸、阀门等产品,属于620℃等级铸件用材,可用于超超临界汽轮机。参考公司定期报告披露的2021控股公司广大东汽实现营收,以及同为大型铸件生产商福鞍股份铸件售价,预计公司铸钢件单吨售价在3-4万元/吨,产品附加值较高。由于原铸钢业务经营效率较低,叠加原材料成本上涨,上半年该业务尚处于小幅亏损状态。公司计划除了提高生产效率外,在管理和成本控制方面也将更加精细化管理,带动铸钢业务盈利能力提升。

4.扩产布局

大型铸件技改项目二期及配套精加工项目逐步建成投产,大型风电铸件规模优势明显。技改项目二期及配套精加工项目预计于2022年一季度末完成相关设备的安装调试,完全投产后,公司将成为国内少数具备年产20万吨单机容量5.5MW以上风电大型铸件产品铸造和精加工能力的风电零部件企业,规模效应将逐步显现。

广大东汽铸钢板块技改项目顺利实施完成,铸钢件产能增加至30000吨。广大东汽自2021年二季度起,启动技术改造、产能提升及降本增效工作,其中核心铸钢件产品年产能从原先10000吨提升至30000吨,并已于2021年四季度逐步投产。

布局大型高端装备用核心精密零部件项目,为公司带来新的业务增长点。2021年10月初项目开工建设,建设周期预计2年,项目达产后,公司将具备年产风电机组大型齿轮箱零部件及其他精密机械部件共计84,000件的精加工生产能力,届时将进一步优化公司产品结构,为公司带来新的业绩增长点。

前期分享文章

广大特材——行业景气塑造风电零部件巨头,海上风电迈入快速成长阶段,全面高速增长可期

以上为网络整理的基本面

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

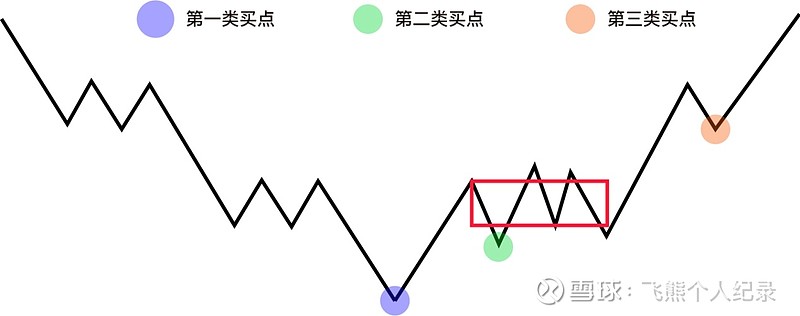

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$广大特材(SH688186)$ $抚顺特钢(SH600399)$ $沙钢股份(SZ002075)$

22年以来近期复盘及部分热点个股逻辑分享(注意文内时间)

三月份复盘内容请看 置顶文章

海泰发展—地产行业景气度回升,国企改革收官之年公司有望迎来改革